Épargner ou investir :quand tirer parti des deux

Mettre de l'argent de côté pour un temps futur est toujours une sage décision, mais pas toujours facile. Ajoutez à cela le choix entre économiser votre argent et l'investir, et la tâche peut devenir un peu écrasante. La différence entre épargner et investir peut se résumer ainsi :

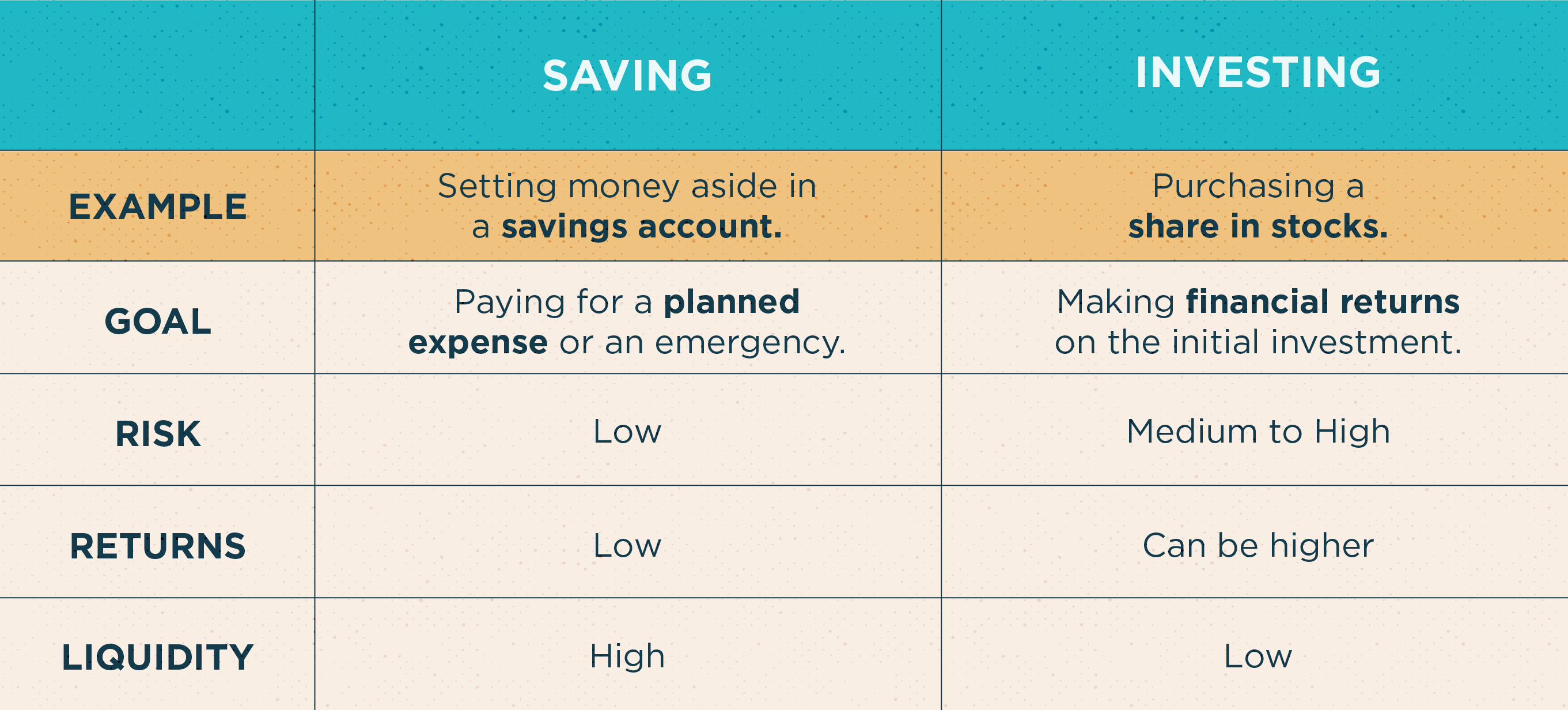

- Économie est une façon de mettre de l'argent de côté à court terme, ou un objectif à long terme.

- Investir est une stratégie consistant à investir de l'argent dans un actif ou une entreprise avec l'intention de gagner plus d'argent à mesure que cet actif ou cette entreprise se développe.

Épargner et investir sont deux façons d'accumuler de l'argent, mais chacun comporte des risques et des récompenses différents. Comprendre les différences entre les deux est essentiel pour bâtir une base financière solide. Une fois que vous le faites, vous pourrez tirer le meilleur parti de vos revenus excédentaires en sachant quand il est temps d'épargner, et quand il est temps d'investir.

Sauvegarde expliquée

Que ce soit dans votre tiroir à chaussettes ou dans un compte d'épargne à haut rendement, économiser de l'argent est une façon de mettre de l'argent de côté pour une autre fois. L'argent que vous placez sur un compte d'épargne est généralement facilement accessible par retrait ou par virement. Cela signifie que l'argent est liquide, et si vous avez besoin de cet argent en cas d'urgence, vous pourrez l'obtenir facilement.

Bien qu'un compte d'épargne puisse générer un petit montant d'intérêt chaque mois, cela n'en fait pas un investissement. Selon la FDIC, le rendement annuel moyen en pourcentage (APY) sur tous les comptes d'épargne aux États-Unis est actuellement de 0,08 %. Ce n'est pas grand chose, mais cela permet de garantir que votre argent ne perd pas de pouvoir d'achat avec l'inflation. Plus, économiser de l'argent est beaucoup moins risqué que d'investir, car l'argent économisé n'est pas susceptible de perdre de la valeur.

Les autres types de comptes d'épargne comprennent les certificats de dépôt, comptes chèques à intérêts, et les comptes du marché monétaire.

Investir expliqué

Investir, c'est acheter quelque chose avec l'intention de générer plus de revenus. Les types d'investissements comprennent généralement des actions, parts de propriété, ou des fonds communs de placement. Cette méthode d'épargne rend généralement votre argent moins accessible car, afin de retirer tous dividendes ou bénéfices, vous devrez d'abord vendre une partie de vos actifs.

Il existe de nombreuses façons d'investir, en fonction de la durée pendant laquelle vous prévoyez de laisser votre argent investi, et votre tolérance au risque. De nombreux experts recommandent d'investir uniquement lorsque vous n'aurez pas besoin d'argent pendant au moins trois à cinq ans. Bien que les investissements puissent s'accompagner d'un taux de rendement plus élevé que l'épargne, il y a un plus grand risque qui leur est associé. Il est possible de perdre de l'argent en actions lorsque le marché ou l'entreprise est en baisse, ou perdre de la valeur dans une propriété en cas de catastrophe naturelle.

Comparer l'épargne et l'investissement

Épargner et investir peuvent tous deux faire partie d'une saine stratégie de gestion de l'argent. Examinez de plus près les différences entre les deux pour bien comprendre les avantages et les inconvénients de chacun :

Faut-il investir ou économiser son argent ?

Selon combien d'argent vous avez, vos dépenses, et quand vous pourriez avoir besoin de ces fonds supplémentaires, vous pouvez décider si vous devez épargner ou investir. Aucune option n'est nécessairement meilleure que l'autre, car tout dépend de vos besoins. Voici quelques questions à vous poser :

Avez-vous un fonds d'urgence? De nombreux experts ne recommandent pas d'investir à moins d'avoir déjà de l'argent économisé dans un fonds d'urgence. Donc, si vous n'avez pas déjà au moins trois à six mois de dépenses en épargne, vous devriez commencer par là pour aider à compenser le risque d'investir.

Votre employeur correspond-il à votre retraite? Vous devriez considérer vos objectifs financiers à long terme même si votre retraite semble loin. Si votre employeur correspond à un 401 (k) ou à d'autres cotisations de compte de retraite, vous voudrez peut-être investir jusqu'à la limite correspondante afin de ne pas perdre cet argent.

Avez-vous des dettes à taux d'intérêt élevé ? Vous devez tenir compte des taux d'intérêt de votre dette à taux d'intérêt le plus élevé avant d'épargner ou d'investir tout ce dont vous n'avez pas besoin en cas d'urgence. Comparez le taux d'intérêt de votre prêt avec le taux de rendement moyen des comptes d'épargne ou des investissements. La plupart du temps, vous perdrez de l'argent en investissant ou en épargnant plutôt qu'en remboursant vos dettes.

Quels sont vos objectifs financiers à court terme ? Si vous prévoyez faire un achat important d'ici un an ou deux, ce peut être une bonne idée de mettre votre argent dans un compte d'épargne. Non seulement votre argent est plus facile à retirer, mais le montant que vous épargnez est moins susceptible de diminuer. Les investissements sont moins prévisibles, surtout à court terme, et peut même vous faire retarder un achat important si votre compte perd de la valeur.

Finalement, vous seul pouvez décider si l'épargne ou l'investissement convient à votre situation. Examinez attentivement vos options, car épargner et investir peuvent tous deux vous préparer à un avenir financier réussi. Cela peut être écrasant au début, donc si vous trouvez que vous n'êtes toujours pas sûr, n'ayez pas peur de parler à un conseiller financier de confiance.

Sources :CNBC | FDIC

-

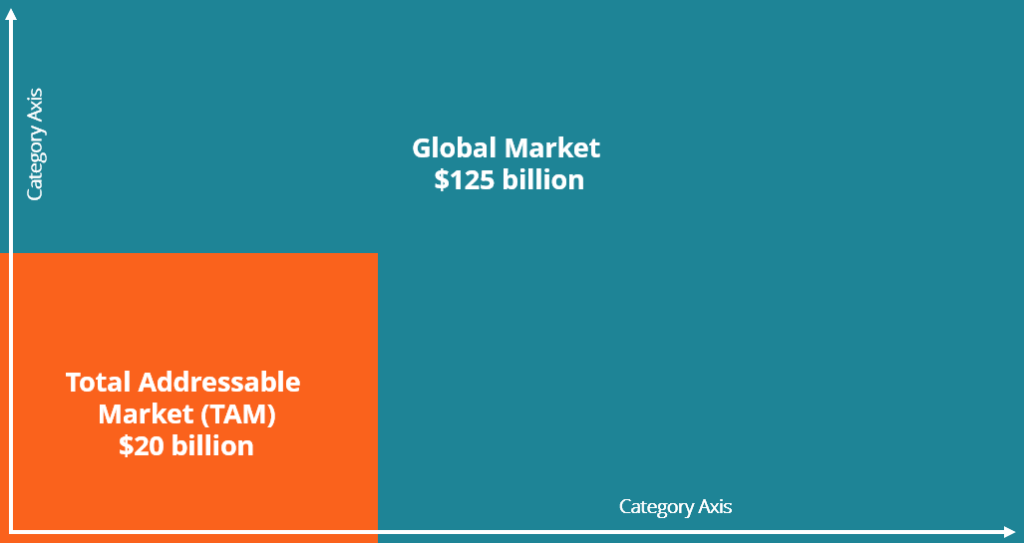

Qu'est-ce que le marché total adressable (TAM) ?

Le marché total adressable (TAM), également appelé marché total disponible, est le chiffre daffaires globalSales RevenueLe chiffre daffaires des ventes est le revenu quune entreprise tire de ses vente

-

Que signifie PFC sur une demande de prêt hypothécaire?

Vous signez plus quune demande de prêt lors dune demande de prêt immobilier. La demande de prêt résidentiel uniforme lance le processus dapprobation du prêt hypothécaire, mais vous examinez et signez

-

Les sociétés pharmaceutiques parviennent à un règlement de 260 millions de dollars dans un litige sur les opioïdes

Quatre sociétés pharmaceutiques sont parvenues à un règlement de 260 millions de dollars pour éviter dêtre jugées dans une affaire intentée par deux comtés de lOhio qui cherchaient à les blâmer davoir

-

Comment vérifier un certificat de naissance

Vérifier un certificat de naissance Un certificat de naissance correct est une partie importante de la documentation dont vous aurez besoin pour effectuer une variété de tâches. Demander un permis de

investir

- Aperçu du commerce pour compte propre

- La devise Libra de Facebook - voici ce que c'est et comment cela fonctionnera

- Qu'est-ce que le New York Board of Trade (NYBOT) ?

- Qu'est-ce que Vanguard Robo Advisor ?

- Les bases d'un courtier low cost

- Présentation de Confid Money :le magazine Money conçu pour améliorer la vie financière

-

Qu'est-ce qu'une cotation boursière ?

Qu'est-ce qu'une cotation boursière ? Une cotation boursière est essentiellement le prix dune action ou dun titre de participation coté en bourse. La cotation boursière fournit des informations clés à utiliser par les commerçantsSix compé...

-

FMLA pour la dépression

FMLA pour la dépression Une femme avec sa tête dans ses mains au travail. La dépression tombe dans un domaine délicat en vertu de la loi sur le congé familial et médical. Il garantit les protections et les avantages offerts...

-

Bientôt, les compagnies d'assurance privées aux États-Unis devront rembourser les tests COVID-19 à domicile

Bientôt, les compagnies d'assurance privées aux États-Unis devront rembourser les tests COVID-19 à domicile Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Comment passer d'un travail à un autre

Comment passer d'un travail à un autre Gérez votre budget lorsque vous changez demploi. Alors que certaines personnes aiment travailler dans le même poste dans la même entreprise pendant des années, dautres trouvent quun changement demplo...