11 conseils d'investissement que vous aimeriez pouvoir dire à votre jeune moi

Parfois, je repense à mon passé de jeune investisseur et j'ai envie de me donner un coup de pied. Je ne savais pas vraiment ce que je faisais à l'époque, et j'ai fait un certain nombre d'erreurs qui m'ont coûté de l'argent à long terme.

J'ai beaucoup appris et j'aime vraiment investir et épargner maintenant. Mais j'aimerais pouvoir remonter le temps et offrir quelques conseils à mon jeune moi. Voici ma liste de conseils d'investissement au « jeune moi » qui, espérons-le, vous évitera les mêmes erreurs.

1. Comprendre la valeur des rendements composés

La retraite est l'une des dernières choses auxquelles vous allez penser lorsque vous n'avez presque pas eu de temps sur le marché du travail. "Quoi ? La retraite ? Je n'ai que 22 ans !" Aussi fou que cela puisse paraître, investir de l'argent dans ces premières années est un élément crucial pour avoir un gros pécule à la retraite. Plus tôt vous commencez à investir, plus cet argent a de temps pour croître. Et avec un horizon à long terme, vous n'avez pas à être trop préoccupé par les hauts et les bas du marché.

2. Familiarisez-vous avec les comptes de retraite

Si vous avez de l'argent, il peut être tentant en tant que jeune d'ouvrir simplement un compte de courtage et de commencer à acheter et à vendre. Mais il est important d'abord de comprendre les bases des comptes de retraite et les avantages qu'ils offrent aux investisseurs. Comptes de retraite individuels (ou IRA), ainsi que les plans 401K peuvent vous permettre d'épargner pour la retraite et d'obtenir d'excellents avantages fiscaux en cours de route.

3. N'achetez pas cette chose - investissez votre argent à la place

Je grince des dents quand je pense aux trucs inutiles que j'ai achetés quand j'avais l'adolescence et la vingtaine. Articles d'habillement, musique, films, jeux d'ordinateur, repas chers avec des amis... je me suis bien amusé, mais j'aurais pu prendre autant de plaisir à vivre plus frugalement, et je pense à combien d'argent j'aurais maintenant si j'avais acheté des actions, au lieu. Même une petite somme d'argent placée dans un fonds indiciel à l'âge de 18 ans a le potentiel de devenir une somme substantielle. J'aimerais pouvoir revenir en arrière et dire à mon jeune moi de mettre au moins certains de mon argent de poche dans un compte qui créerait de la valeur pour mon futur moi.

4. Réinvestir ces dividendes

En tant que jeune investisseur, J'avais l'habitude de recevoir des chèques de dividendes de sociétés dont je possédais des actions. Et fréquemment, J'utiliserais cet argent pour aller me faire plaisir :un film, un dîner dehors, un voyage à un match de football, une nouvelle paire de jeans. Je ne savais pas que j'aurais pu utiliser ces dividendes pour acheter facilement plus d'actions. Imaginez la croissance d'un portefeuille qui ne voit pas seulement la croissance du cours des actions, mais une augmentation du nombre d'actions. C'est aussi un excellent moyen de pratiquer la moyenne des coûts en dollars, parce que vous utilisez des dividendes pour acheter plus d'actions lorsque les prix baissent et moins d'actions lorsque les prix augmentent.

5. Ne paniquez pas

Lorsque vous êtes un nouvel investisseur, il peut être surprenant de voir la valeur des actions chuter. Il est très tentant de retirer votre argent des marchés lorsque vous constatez que vos investissements perdent rapidement de la valeur. Mais je repense maintenant aux actions que j'ai vendues en panique, et j'aurais vraiment aimé les garder, car ils auraient tous rapidement rebondi en valeur et m'auraient fait gagner de l'argent au fil du temps.

6. Arrêtez de vérifier vos investissements tous les jours

Les investissements augmentent. Ils descendent. Ils remontent. Les suivre chaque jour ne sert vraiment à rien, et ne fera que vous stresser. En ne consultant votre portefeuille qu'une fois par semaine environ, vous serez moins tenté d'acheter ou de vendre en fonction d'une réaction émotionnelle aux mouvements du marché.

7. N'essayez pas de choisir des actions

Certes, c'est amusant au début de choisir une entreprise que vous connaissez, acheter des actions, et regardez comment ils se comportent. Ce n'est en fait pas une mauvaise façon de se familiariser avec le fonctionnement du marché boursier. Mais si vous voulez gagner de l'argent à long terme, essayer de créer un portefeuille d'actions individuelles sera finalement inefficace et peut-être même frustrant. En tant que jeune, vous feriez bien mieux de placer la majeure partie de votre argent dans un fonds indiciel qui suit le S&P 500 ou le marché boursier total. Cela générera des rendements solides pour les années à venir, et demandera beaucoup moins de travail.

8. Sachez dans quoi vous investissez

Je me souviens quand j'ai commencé à mettre de l'argent dans un 401K, et avait la possibilité d'investir dans un certain nombre de fonds communs de placement différents. Je répartis mon argent uniformément sur la plupart d'entre eux, croire qu'il s'agissait d'une voie vers la diversification. Après quelque temps, J'ai commencé à rechercher les avoirs de chaque fonds, et s'est rendu compte que beaucoup d'entre eux ont investi dans les mêmes grandes entreprises. Il s'avère que je n'étais pas du tout "diversifié". La leçon que j'ai apprise est qu'avant d'investir votre argent, avoir une bonne idée de ce dans quoi vous investissez. Apprenez à lire les prospectus et les rapports sur les bénéfices des fonds communs de placement.

9. En savoir plus sur les commissions, Frais, et Impôts

Quand j'ai commencé à investir, J'ai ouvert un compte eTrade, investi dans quelques actions, et a laissé le compte seul. Environ un an plus tard, J'ai reçu 50 $ déduits de mon compte pour « inactivité ». Ensuite, j'ai exacerbé le problème en vendant les actions dans la panique, puis en payant des impôts sur les gains en capital à court terme. Les sociétés de courtage essaient d'être transparentes sur les frais et dépenses, mais c'est à l'investisseur de comprendre que cela coûte de l'argent d'acheter et de vendre des actions. Les gestionnaires de fonds communs de placement prendront une part de chaque dollar que vous investissez, et il y a des implications fiscales chaque fois que vous vendez. Rien de tout cela ne devrait être un obstacle à l'investissement, mais les jeunes doivent avoir une bonne compréhension de son impact sur la performance de leur portefeuille d'investissement.

10. Prenez tout le match de l'entreprise

À mon tout premier emploi, J'ai investi de l'argent dans le plan 401K de l'entreprise, mais je n'avais pas l'impression que je gagnais assez pour atteindre un match complet avec l'entreprise. (L'entreprise a contribué jusqu'à 5 % des salaires à l'époque.) Rétrospectivement, Je me rends compte que j'ai probablement laissé des milliers de dollars sur la table parce que j'étais trop conservateur. Un match d'entreprise est argent gratuit - vous devriez toujours le prendre si vous le pouvez. Ces dollars supplémentaires pourraient représenter une somme importante dans votre compte de retraite au fil du temps. Plus, le match vous encourage à économiser davantage sur votre propre argent, et ce n'est jamais une mauvaise chose.

11. Ne soyez pas trop excité par les actions de l'entreprise

De nombreuses entreprises proposent des actions de l'entreprise dans le cadre de leurs plans de retraite. C'est un bel avantage, mais les jeunes en particulier doivent comprendre qu'il est dangereux de mettre trop d'actions dans leur portefeuille. Considérez le sort de nombreux employés d'Enron qui ont perdu la quasi-totalité de leur épargne-retraite lorsque l'entreprise a fait faillite en 2001. Il est normal de conserver des actions de l'entreprise, en particulier s'il vous est fourni gratuitement ou si vous êtes autorisé à l'acheter à prix réduit. Mais assurez-vous qu'il ne représente qu'une fraction de votre portefeuille global. Il est dangereux d'avoir une trop grande partie de vos économies dans un seul stock, en particulier celui qui est déjà responsable de votre bien-être financier.

Quelles leçons d'investissement diriez-vous à votre jeune moi ?

-

6 conseils pour dépenser moins en cadeaux de Noël

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Qu'est-ce que la valeur à vie du client (CLV) et comment la calculer ?

La valeur à vie du client (CLV) est une mesure commerciale qui mesure combien une entreprise peut prévoir de gagner du client moyen au cours de la relation. Différences de produits, frais, les fréquen

-

Qu'est-ce qu'un investissement greenfield ?

En économie, un investissement entièrement nouveau (IG) fait référence à un type dinvestissement direct étranger (IDE) Linvestissement direct étranger (IDE) Linvestissement direct étranger (IDE) est u

-

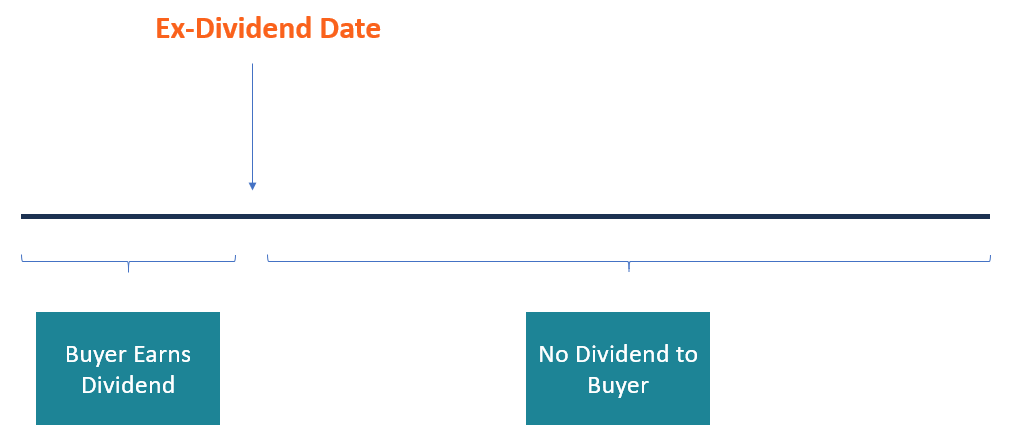

Quelle est la date de détachement du dividende ?

La date ex-dividende est un terme dinvestissement qui détermine quels actionnaires sont éligibles pour recevoir les dividendes déclarés. Lorsquune entreprise annonce un dividende, le conseil dadminist

investir

-

Refinancer votre hypothèque :quand c'est une bonne idée et quand c'est une mauvaise idée

Refinancer votre hypothèque :quand c'est une bonne idée et quand c'est une mauvaise idée Tous les propriétaires savent que posséder une maison peut être un travail à temps plein en soi. Du choix des nouveaux carreaux pour la salle de bain au choix de la couleur à peindre pour la cuisine, ...

-

Les compagnies d'assurance poursuivent le gouvernement pour l'incendie de Gatlinburg

Les compagnies d'assurance poursuivent le gouvernement pour l'incendie de Gatlinburg KNOXVILLE, Tenn. (AP) - Plus de 40 compagnies dassurance poursuivent le gouvernement fédéral en justice pour sa gestion dun incendie de forêt au Tennessee en 2016 qui a tué 14 personnes et détruit ou ...

-

Quelles sont les différences permanentes/temporaires dans la comptabilité fiscale ?

Quelles sont les différences permanentes/temporaires dans la comptabilité fiscale ? Comme décrit dans lAperçu de limpôt sur le revenu de CFI. Il y a plusieurs objectifs dans la comptabilisation des impôts sur les bénéfices et loptimisation de la valorisation dune entreprise., la diff...

-

Ne coupez pas ces coins lors de la vente de votre maison

Ne coupez pas ces coins lors de la vente de votre maison La maison dune personne est son royaume, ou du moins à certains égards, une représentation physique de qui ils sont à lintérieur. Nous en disons beaucoup sur nous-mêmes dans la façon dont nous créons ...