Laisser un héritage durable :12 façons de construire un avenir meilleur

Avec chaque année qui passe, Je deviens plus conscient de ma mortalité (ou peut-être que ce sont juste les nouvelles rides). Bien que je ne m'attendais pas à passer ma trentaine à penser à ma mort, avoir des enfants et planifier un avenir financier stable m'a obligé à faire exactement cela.

Si tu es comme moi, vous pouvez penser à ce que vous laisseriez derrière vous si vous deviez mourir demain. Cela peut signifier acheter une assurance-vie pour couvrir l'hypothèque, rédiger un testament pour vos biens, et nommer des tuteurs pour vos enfants.

Mais ce que vous laissez derrière vous n'inclut pas seulement les choses. Votre héritage représente tout ce que vous avez passé votre vie à créer, y compris votre succession et la fondation et les leçons que vous construisez avec ceux que vous aimez.

Voici comment et pourquoi créer un héritage durable pour vous-même, à la fois financièrement et au-delà.

Dans cet article- Laisser un héritage financier :7 choses que vous pouvez faire

- Laisser un héritage personnel :5 choses que vous pouvez faire

- L'essentiel pour laisser un héritage durable

Laisser un héritage financier :7 choses que vous pouvez faire

Si vous avez un conjoint, enfants, ou d'autres personnes qui dépendent de vous, vous êtes probablement préoccupé par l'héritage financier que vous laisserez. Voici sept choses que vous pouvez faire pour créer un héritage financier qui durera longtemps après votre départ.

1. Maîtrisez vos finances

En prenant en charge les finances de votre ménage dès aujourd'hui, vous avez mis en place de nombreux domaines de votre vie pour réussir. Vous pouvez éviter (ou vous désendetter) et épargner adéquatement en cas d'urgence, plan de retraite, investir, et plus.

Maîtriser vos finances maintenant vous aide également à laisser un héritage financier sain à vos proches. Cela réduit les chances que vous laissiez votre famille avec des dettes qui pourraient les affecter pendant des années. Il enseigne également à vos enfants des leçons durables sur l'argent.

Un point de départ est avec vos dépenses mensuelles du ménage. Par exemple, il existe de nombreuses façons simples de réduire vos factures. Cela libère ces fonds pour d'autres usages et réduit le montant d'argent dont votre famille aurait besoin pour survivre sans vous.

2. Créez un testament (si vous ne l'avez pas déjà fait)

Créer un testament peut sembler inconfortable et peut-être un peu morbide, mais c'est une étape essentielle pour se préparer à toutes les circonstances.

Le testament que vous (et votre conjoint) créez peut préciser qui serait responsable des enfants mineurs, où doivent aller vos actifs, comment vous voudriez que le produit de l'assurance-vie soit réparti, et plus.

Aussi redoutable que la création d'un testament puisse être pour beaucoup, ce simple document de fin de vie peut vous aider à éviter de perdre le sommeil à cause de l'argent et à vous reposer en sachant que votre famille est assurée quoi qu'il arrive.

3. Enseignez à vos enfants la responsabilité financière

Donne un poisson à un homme, le nourrir pendant une journée. Apprenez à un homme à pêcher, le nourrir toute sa vie, droit?

Bien que la modélisation d'un comportement financier responsable soit importante pour vos enfants, s'asseoir et leur enseigner des vérités sur l'argent qui ne sont pas enseignées à l'école - même dès leur plus jeune âge - les prépare à réussir tout au long de leur vie.

Après tout, nos enfants et leurs valeurs, succès, et les vertus sont représentatives de nous en tant que parents. Quel meilleur héritage financier laisser que d'élever des enfants indépendants et responsables de leur argent ?

4. Aidez vos enfants à bâtir leur crédit

Grandir, les cotes de crédit (et leur importance) n'étaient pas vraiment évoquées. Ce n'est que lorsque j'ai demandé des prêts de premier cycle que j'ai réalisé à quel point ces trois chiffres sont importants à l'âge adulte.

Aider vos enfants à bâtir leur crédit le plus tôt possible peut leur donner une longueur d'avance sur l'avenir. Cela signifie leur enseigner ce qu'est le crédit, comment construire un historique de crédit solide, et ce qu'il faut éviter en termes d'endettement. Si vous voulez les aider à établir leurs antécédents de crédit et commencer à établir un bon pointage, vous pouvez faire des choses comme les ajouter en tant qu'utilisateur autorisé sur votre (vos) compte(s) existant(s), même lorsqu'ils sont de jeunes adolescents.

5. Constituez votre épargne-retraite

Aujourd'hui, près de la moitié des familles n'ont aucune épargne-retraite. Une partie importante des autres ont une épargne-retraite bien inférieure à ce dont ils auront réellement besoin pour survivre après la fin de leur carrière (ou ils travailleront simplement jusqu'à leur mort).

Concentrez-vous maintenant sur la constitution d'un portefeuille de retraite sain afin que vous puissiez profiter d'une vie financièrement indépendante dans vos dernières années. Cela vous aide à éviter de devenir un fardeau pour vos proches tout en vous laissant la liberté de vivre vos meilleures années comme bon vous semble.

Des plateformes comme Betterment permettent d'économiser pour l'avenir et d'investir ces fonds en bourse, même si vous ne savez pas par où commencer. Vous pouvez également automatiser ces économies afin que ce soit un processus sans intervention, constituer un portefeuille qui peut s'enrichir au fil du temps.

6. Demander une police d'assurance-vie

La demande d'assurance-vie est une partie importante du processus de planification successorale. Si tu devais mourir demain, comment votre famille survivrait-elle financièrement? Auraient-ils du mal à équilibrer l'hypothèque, utilitaires, factures d'épicerie, garde d'enfants, et plus en votre absence ? Si c'est le cas, l'assurance-vie est un produit aimable et précieux pour aider à les protéger.

En souscrivant une assurance-vie, vous établissez un filet de sécurité financière pour vos proches si le pire devait arriver. Cela peut aider à rembourser la dette ou simplement couvrir les dépenses de base et prévoir l'avenir (pensez aux frais de scolarité, mariages, ou des causes caritatives).

Pour rendre le processus simple et indolore, vous voudrez peut-être acheter la meilleure assurance-vie auprès d'une entreprise comme Bestow, qui offre une couverture temporaire abordable en quelques minutes sans examen médical.

-

Ce que vous devez savoir sur le dépôt d'une réclamation d'assurance après une catastrophe naturelle

Le pire est arrivé à votre maison :une tornade, ouragan, ou autre catastrophe naturelle la endommagé ou détruit. Il est maintenant temps de reconstruire. Mais quelles étapes devez-vous suivre pour dép

-

Recycler le plastique contre de l'argent en Géorgie

Le recyclage du plastique contre de largent peut être un effort rentable en Géorgie. Avec la deuxième plus grande infrastructure de recyclage en fin dutilisation du pays, La Géorgie donne lexemple qu

-

Comment économiser gros avec un titre de récupération

Quelle a été votre première réaction lorsque vous avez vu « titre de récupération » dans le titre ? Grincer et frissonner? Outrage, que quelquun pourrait sérieusement suggérer quelque chose daussi ris

-

Qu'est-ce qu'un règlement commercial ?

Un commerçant dactions regardant les données du marché boursier. Le règlement des transactions est le processus de transfert de titres sur le compte dun acheteur et despèces sur le compte du vendeur

Assurance

- Assurance générale - Modèle de lettre de police d'annulation

- Examen de l'assurance pour animaux de compagnie Healthy Paws 2021 :est-ce la meilleure option pour votre animal de compagnie ?

- Ce qu'il faut savoir sur l'assurance automobile au kilomètre

- Comment acheter une assurance automobile avec un DUI

- Comment s'inscrire aux soins de santé en 2018

- Assurance générale - Qu'est-ce que la prime non acquise?

-

Ethereum est proche d'un niveau record. Devriez-vous acheter ?

Ethereum est proche d'un niveau record. Devriez-vous acheter ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

5 façons d'augmenter vos chances de prendre votre retraite plus tôt

5 façons d'augmenter vos chances de prendre votre retraite plus tôt Lâge moyen de départ à la retraite est aujourdhui de 62 ans pour les femmes et de 64 ans pour les hommes. Mais si vous êtes comme beaucoup dAméricains, vous préféreriez probablement de loin avoir les ...

-

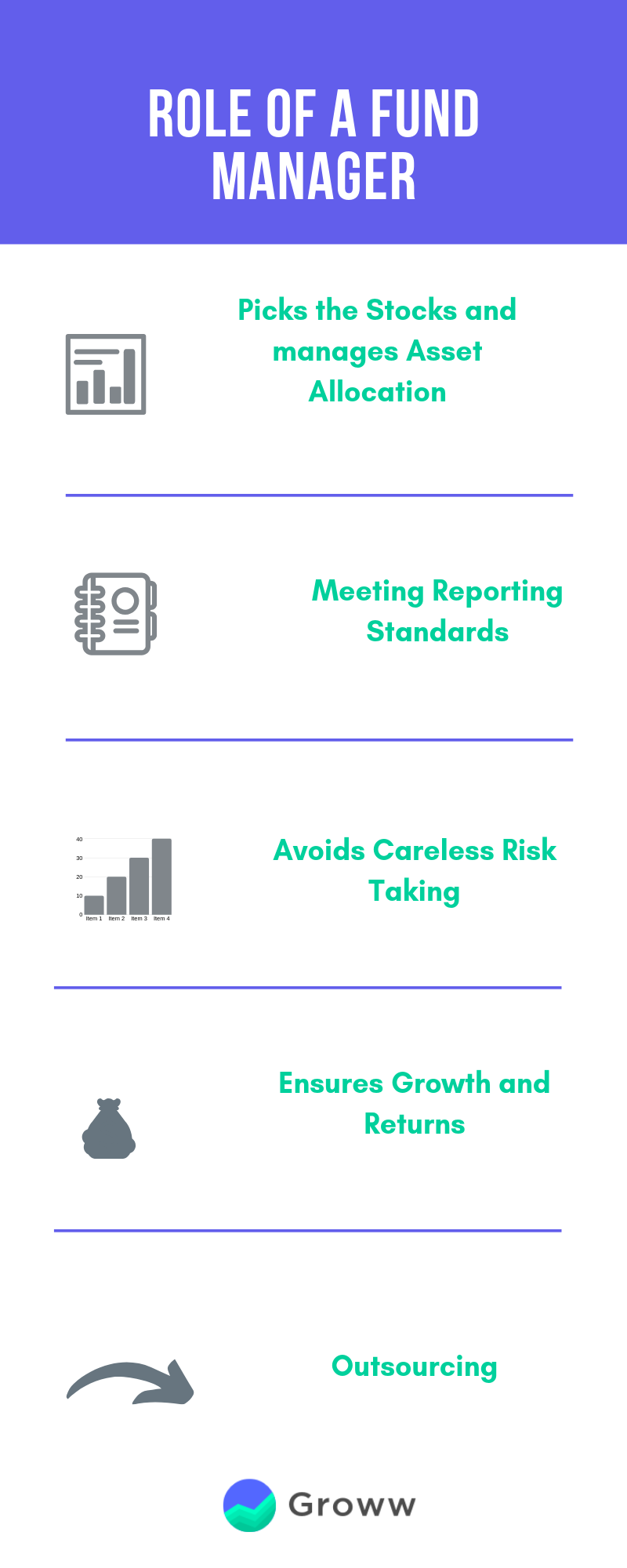

Pourquoi votre gestionnaire de fonds est-il si important ? 5 gestionnaires de fonds qui ont donné une richesse substantielle

Pourquoi votre gestionnaire de fonds est-il si important ? 5 gestionnaires de fonds qui ont donné une richesse substantielle Investir dans des fonds communs de placement peut parfois être une tâche fastidieuse. Un investisseur doit tenir compte de divers paramètres importants pour générer un rendement maximal des investisse...

-

Pourquoi Bitcoin va probablement perdre de sa valeur pour les casinos en ligne

Pourquoi Bitcoin va probablement perdre de sa valeur pour les casinos en ligne Bitcoin a connu une course folle en 2021. Mais même au moment où Elon Musk se charge de Bitcoin, des milliers dacolytes laser-eye défendent la première crypto-monnaie sur Twitter, et ta grand-mère te ...