5 façons d'augmenter vos chances de prendre votre retraite plus tôt

L'âge moyen de départ à la retraite est aujourd'hui de 62 ans pour les femmes et de 64 ans pour les hommes. Mais si vous êtes comme beaucoup d'Américains, vous préféreriez probablement de loin avoir les pieds dans le sable et une piña colada en main bien avant d'avoir atteint la soixantaine. Peu importe votre âge, il sera assez difficile de payer pour cet immobilier en bord de mer et cet onglet de bar tiki si vous n'avez pas mis de côté suffisamment d'économies.

Heureusement, vos rêves de confort, la retraite anticipée peut encore devenir réalité - tant que vous êtes prêt à faire une planification lourde, économie intelligente, et un investissement avisé. Lisez la suite pour notre tour d'horizon des meilleurs trucs et astuces pour prendre une retraite anticipée - sans gagner à la loterie.

1. Fixez-vous un objectif d'épargne

Tout d'abord, vous devez calculer combien d'argent vous devrez accumuler avant de pouvoir quitter votre emploi quotidien. Soyez prévenu, ce sera probablement un chiffre qui vous fera tomber la mâchoire. Mais même si cela semble totalement inaccessible, rassurez-vous, ce n'est pas le cas. Supposons que vous vouliez prendre votre retraite à 48 ans – une prune 15 ans plus tôt que l'Américain moyen. Prenez votre revenu de préretraite et multipliez-le par le nombre d'années de vie prévues que vous aurez à la retraite; dans ce cas, nous dirons que c'est 48 x 31 (cela suppose que vous allez vivre jusqu'à 79 ans, l'espérance de vie moyenne d'un Américain).

Par exemple, si vous vivez avec 70 $, 000 salaire maintenant, vous devrez économiser 2,2 millions de dollars avant de pouvoir abandonner votre neuf à cinq. En moyenne, les retraités dépensent entre 65 % et 95 % de leur revenu de préretraite, donc ce calcul tire un peu haut. Mais comme vous pouvez très bien vivre une décennie ou deux de plus que le Joe moyen, il vaut mieux avoir un coussin plus gros que pas de coussin du tout.

2. Vivre frugalement

Si vous voulez atteindre un confort, préretraite, une façon d'y arriver est de vivre frugalement. Cela signifie renoncer aux vêtements de marque, repas sans coupon dans les restaurants, visites de salons, et les voyages en avion. Acheter uniquement des voitures d'occasion - ou abandonner des voitures, au lieu de faire du vélo ou des transports en commun. (Voir aussi :Les deux plus grosses erreurs que les gens commettent lorsqu'ils commencent à vivre frugalement).

Si ce genre de style de vie vous semble étranger, vous voudrez peut-être commencer par élaborer un budget soigneusement détaillé qui vous permettra d'atteindre votre objectif d'épargne-retraite à long terme. Si tout cela ressemble exactement à la façon dont vous ne voulez pas vivre vos jeunes années, la vie frugale comme chemin vers une retraite anticipée peut tout simplement ne pas être pour vous.

3. Démarrez une entreprise - puis laissez quelqu'un d'autre la gérer pour vous

Si vous avez un os entrepreneurial dans votre corps, vous voudrez peut-être envisager de lancer votre propre entreprise comme moyen de prendre une retraite anticipée. Qu'il s'agisse d'un food truck ou d'une firme de marketing et de conseil, l'idée est de lancer l'entreprise et de la faire fonctionner jusqu'à ce qu'elle soit suffisamment rentable pour que vous puissiez embaucher quelqu'un d'autre pour gérer les opérations quotidiennes pendant que vous vous détendez dans cette chaise de plage et regardez l'argent affluer. Alternativement, la vente de votre entreprise pourrait financer votre retraite. Près de 40 % des propriétaires de petites entreprises disent qu'ils sont sur le point de prendre leur retraite plus tôt qu'ils ne l'avaient prévu. (Voir aussi :Démarrer votre entreprise de rêve est plus facile que vous ne le pensez — voici comment)

4. Obtenez-vous une pension

La beauté du régime de retraite :c'est un peu comme gagner un salaire, seulement sans avoir à travailler. Et bien que de nombreuses industries abandonnent progressivement ces plans, environ un grand employeur sur quatre offre encore une sorte de pension aux nouvelles recrues, selon une étude récente. En tête de liste se trouvent les entreprises du secteur de l'assurance, utilitaires, énergie, transport, et les industries de l'alimentation et des boissons. Le gouvernement est un autre secteur où les retraites se portent bien. De nombreuses municipalités offrent encore des pompiers, officiers de police, et les pensions des employés des travaux publics qui incluent les heures supplémentaires et les vacances économisées dans le calcul final. Le résultat est que certains travailleurs peuvent prendre leur retraite avec une pension supérieure à leur ancien salaire. Imagine ça.

Alternativement, Pomme, Google, Microsoft, et d'autres grands employeurs de l'industrie de l'information offrent aux travailleurs une cotisation moyenne à la retraite de 2,76 $ par heure travaillée. C'est énorme. Aussi, ce sont généralement des emplois assez bien rémunérés, ce qui signifie que les employés ont plus de flexibilité pour faire des contributions plus importantes à leur propre épargne-retraite, en plus de ce que l'entreprise apporte.

5. Faites des investissements intelligents

Le meilleur moment pour commencer à investir est maintenant. Exemple concret :si vous commencez à maximiser vos cotisations à l'IRA à l'âge de 25 ans, vous aurez économisé 1,6 million de dollars à 70 ans. Mais si vous deviez commencer à 35 ans, vous économiseriez environ la moitié de cette somme. Clairement, quelques années peuvent faire une énorme différence. Maintenant, si vous n'êtes pas averti en investissement, il existe des tonnes d'outils disponibles pour vous aider à savoir où placer votre argent.

L'un des meilleurs et des plus simples est un conseiller en investissement automatisé, tels que FutureAdvisor, qui se spécialise dans la planification de la retraite. Avec FutureAdvisor, vous pouvez obtenir votre 401(k), IRA, et autres comptes analysés, et recevez des recommandations sur la façon d'améliorer vos investissements existants - absolument gratuitement. Puis, si vous êtes impressionné par les résultats et que vous souhaitez embaucher FutureAdvisor en tant que gestionnaire d'investissement, il y a des frais mensuels de 9 $ ou 19 $, en fonction de la valeur de vos actifs. Repos assuré, toutes les recommandations de placement de FutureAdvisor sont formulées dans le but de vous préparer pour les années de retraite les plus confortables possible.

Quelles autres mesures prenez-vous pour assurer une retraite anticipée?

-

Votre $1,

200 chèque de relance:comment le réclamer avant quil ne soit trop tard Il y a de fortes chances que si vous navez pas déjà reçu un chèque de relance via le programme de secours CARES Act, vous pouvez

-

Le besoin d'un logiciel de trading Bitcoin

introduction Avec le boom des crypto-monnaies comme moyen alternatif de gagner de largent, il y a également eu une peur égale parmi les gens dinvestir dans un nouveau support numérique. Les bitcoin

-

Conseils de recherche d'actions pour 2020

La recherche dactions a toujours été une partie essentielle de linvestissement et du trading. Cependant, en période économique incertaine et inconstante, comme celles-ci, cest extrêmement important. 2

-

Retrait COVID-19 401k :que faire ensuite

Avez-vous emprunté à votre 401k, 403b ou des comptes de retraite personnels pour aider à couvrir dautres dépenses essentielles pendant la pandémie ? Cest tout à fait compréhensible, surtout si vous av

investir

- Qu'est-ce que le Conseil municipal de réglementation des valeurs mobilières (MSRB) ?

- Aperçu des opérations au comptant et à emporter

- Qu'est-ce qu'un échange 1031 ?

- Qu'est-ce que l'indice EAEO?

- Investir dans les marchés haussiers est facile – mais qu'en est-il des marchés baissiers ?

- Exonération cumulative des gains en capital expliquée

-

5 façons dont la retraite américaine change

5 façons dont la retraite américaine change Quelquun a dit un jour, La retraite peut être une grande joie si vous savez comment passer du temps sans dépenser dargent. Et à cause du coût de la vie qui ne cesse daugmenter, cette citation est plus...

-

Pourquoi vous devez ouvrir un compte UGMA/UTMA pour vos enfants

Pourquoi vous devez ouvrir un compte UGMA/UTMA pour vos enfants De léquipe Mint :Comme vous le savez, Mint est un produit gratuit que vous pouvez utiliser pour rester au top de vos finances. Donc, comment fait-on de largent ? Nous sommes payés par les annonceurs s...

-

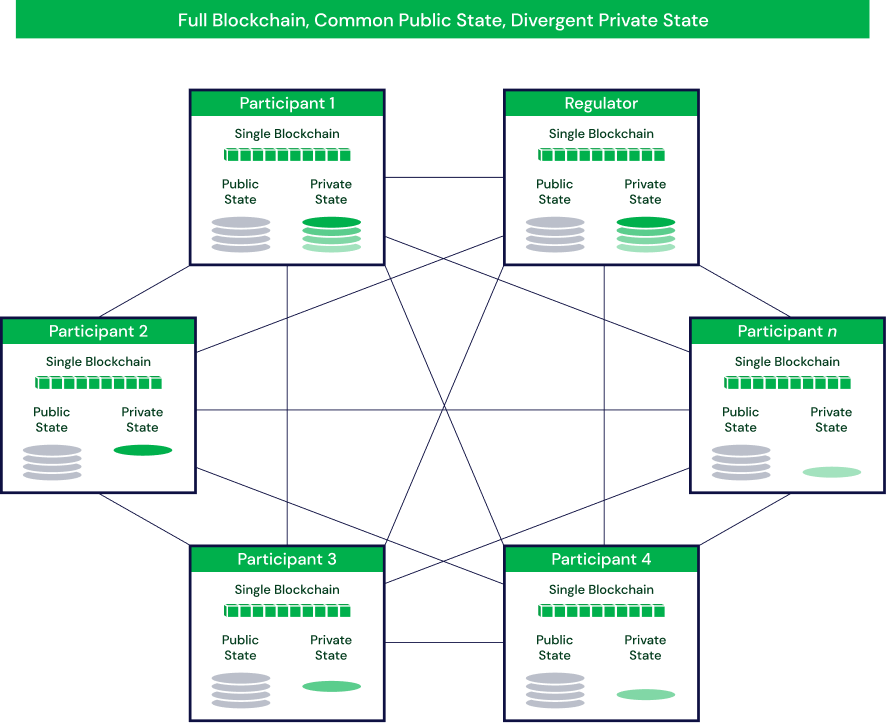

Qu'est-ce que Quorum Blockchain ?

Qu'est-ce que Quorum Blockchain ? Quorum Blockchain («Quorum») a été développé par J.P. Morgan Chase et constitue lune des premières étapes majeures dune entreprise pour promouvoir ladoption commune de la technologie blockchain parmi ...

-

10 façons dont vous avez gaspillé de l'argent. Que faire différemment

10 façons dont vous avez gaspillé de l'argent. Que faire différemment Avez-vous déjà examiné sérieusement vos dépenses et remarqué des tendances ou des habitudes dont vous nétiez pas très satisfait ? Cest peut-être ce café à 5 $ que tu reçois tous les jours en allant au...