3 façons simples de réduire les dépenses comme moratoire sur les expulsions,

Les protections fédérales COVID-19 devant expirer bientôt, vous cherchez peut-être un moyen facile de réduire vos dépenses mensuelles. Le refinancement de vos prêts peut vous faire économiser de l'argent chaque mois sans avoir à changer vos habitudes de dépenses. (iStock)

La pandémie de coronavirus a porté un coup imprévu à de nombreuses industries, laissant les Américains sans travail et sans salaire. Le gouvernement fédéral a lancé un certain nombre de programmes d'aide financière, comme l'augmentation des allocations de chômage et des chèques de relance, ainsi que de suspendre les expulsions pendant la pandémie. Mais alors que l'économie revient à son état d'avant la pandémie, ces protections sont définies pour expirer.

Le CDC a prorogé une dernière fois le moratoire sur les expulsions, donner aux locataires jusqu'au 31 juillet 2021, pour remettre leurs finances sur la bonne voie. Et environ la moitié des États ont supprimé l'allocation de chômage supplémentaire de 300 $ avant la date d'expiration du 6 septembre, dans l'espoir de motiver les gens à réintégrer le marché du travail.

Toujours, de nombreux consommateurs sont toujours en retard sur le loyer et ont du mal à joindre les deux bouts alors que nous nous remettons de l'impact de COVID-19. Si vous voulez reprendre le dessus sur les dépenses de votre ménage, vous cherchez probablement des moyens de réduire vos dépenses.

Il existe plusieurs façons de réduire les dépenses sans avoir à sacrifier des nécessités telles que les factures de services publics ou les frais de nourriture. Vous pourrez peut-être économiser des centaines de dollars chaque mois en :

- Rembourser votre dette de carte de crédit

- Refinancer vos prêts étudiants privés

- Chercher une assurance moins chère

Vous pouvez rechercher une gamme de produits financiers tels que des prêts et des assurances sur le marché en ligne de Credible. Cela peut vous aider à réduire considérablement vos dépenses mensuelles afin que vous puissiez redevenir financièrement stable.

1. Remboursez votre dette de carte de crédit à un taux d'intérêt inférieur

Les cartes de crédit sont assorties de taux d'intérêt notoirement élevés, mais des millions d'Américains ont encore des dettes de carte de crédit de mois en mois. Le ménage américain moyen doit 6 $, 270 de dette de carte de crédit, selon la plus récente enquête de la Réserve fédérale sur les finances des consommateurs. Cela se traduit par des centaines de dollars de paiements par carte de crédit qui détruisent les budgets mensuels.

Lorsque vous effectuez les mensualités minimales sur votre carte de crédit, vous pouvez avoir l'impression de jeter de l'argent sur la dette sans la voir diminuer. Mais il est possible de faire un plan de remboursement de la dette tangible, et même baisser vos mensualités, en refinançant votre dette de carte de crédit avec un prêt personnel.

Le taux d'intérêt moyen des prêts personnels est de 9,46 %, contre 15,91 % pour les comptes créditeurs rémunérés, selon la Fed. Comme ils offrent des taux d'intérêt plus bas et des délais de remboursement plus longs, les prêts personnels peuvent vous aider à réduire vos paiements par carte de crédit et à faire de la place dans votre budget pour d'autres dépenses. Prenons un exemple, en supposant les taux d'intérêt moyens de la Fed :

- Si vous effectuez le paiement minimum d'environ 250 $ sur 6 $, 270 de dette de carte de crédit, il vous faudra plus de 11 ans pour rembourser cette dette.

- Si vous vous refinancez en prêt personnel sur 10 ans, vous pouvez réduire votre paiement à 81 $ et réduire d'un an votre calendrier de remboursement de la dette.

Cela peut libérer 169 $ dans votre budget, que vous pourriez être en mesure de consacrer au loyer en souffrance ou à d'autres dépenses. Utilisez un calculateur de prêt personnel pour voir votre nouveau paiement.

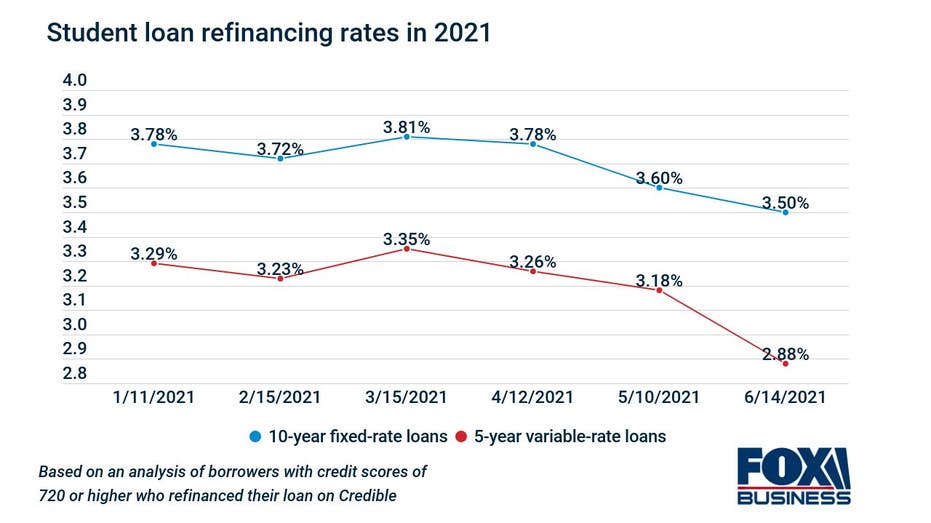

2. Refinancez vos prêts étudiants privés pour réduire vos mensualités

Les taux des prêts étudiants ont atteint des niveaux record en juin 2021, ce qui signifie qu'il n'y a jamais eu de meilleur moment pour chercher un taux inférieur sur vos prêts privés.

Un taux d'intérêt plus bas peut vous aider à réduire vos mensualités de prêt, économisez de l'argent sur les intérêts au fil du temps ou remboursez vos dettes plus rapidement.

C'est particulièrement vrai pour les emprunteurs qui ont contracté des prêts étudiants il y a plusieurs années alors que les taux étaient beaucoup plus élevés. Les taux d'intérêt moyens étaient de 7,64 % en 2018, selon les données de Credible. En refinançant vos prêts étudiants à un meilleur taux d'intérêt, vous pourriez économiser des centaines chaque mois, vous donnant plus de marge de manœuvre dans votre budget.

Gardez à l'esprit qu'il est déconseillé de refinancer vos prêts étudiants fédéraux en ce moment, puisque vous perdriez des protections comme le moratoire sur l'abstention des prêts étudiants.

Le calculateur de refinancement de prêt étudiant de Credible vous montre combien vous pouvez économiser sur votre paiement mensuel.

3. Cherchez une assurance avec une prime mensuelle inférieure

Une dernière façon de faire de la place dans votre budget mensuel est de chercher une assurance moins chère. Vous pouvez économiser jusqu'à 30 % sur votre prime d'assurance si vous regroupez vos plans habitation et auto, par exemple. Pensez également à modifier votre niveau de couverture afin de baisser votre prime d'assurance mensuelle, en gardant à l'esprit qu'une couverture moindre signifie que vous pourriez être confronté à des dépenses plus élevées en cas d'urgence.

Faites le tour des assurances auto, assurance habitation et assurance vie sur Credible. Cela vous permet de comparer les primes sans affecter votre crédit, ainsi vous pouvez voir si vous êtes en mesure d'économiser de l'argent sur cette dépense mensuelle.

Vous avez une question relative aux finances, mais vous ne savez pas à qui demander ? Envoyez un e-mail à l'expert en argent crédible à [email protected] et votre question pourrait être répondue par Credible dans notre colonne Money Expert.

-

Définir un espace de vente au détail de classe A

Les propriétés avec des espaces de vente au détail de classe A sont considérées comme la crème de la crème des bâtiments disponibles sur le marché. Les locataires choisissent souvent ce type despace p

-

3 étapes pour que les propriétaires d'entreprise deviennent résistants à la récession

Lauteur de Rock the Recession Jonathan Slain a rejoint FOX Business pour discuter des mesures que les propriétaires dentreprise peuvent prendre pour survivre pendant un ralentissement économique. La

-

Qu'est-ce que la planification de la relève ?

La planification de la succession fait référence au processus par lequel les employés sont recrutés et développés dans le but de remplir un rôle clé au sein dune organisation Société Une société est u

-

Restrictions relatives aux virements bancaires au Nigéria

Drapeau nigérian Envoyer de largent par virement bancaire est généralement une affaire simple. Cependant, envoyer de largent au Nigeria oblige un client à faire face à des restrictions spécifiques à

Assurance

- Formation en assurance collective de votre courtier

- Comment déterminer vos besoins en matière d'assurance voyage d'affaires

- Assurance des opérations terminées

- Pete Buttigieg abandonne un plan de soins de santé de 1,5 billion de dollars

- Vous devriez acheter une assurance automobile moins chère tous les quelques mois - voici pourquoi

- L'assurance pour animaux de compagnie en vaut-elle la peine? Comparez les primes de 5 assureurs populaires

-

Réparations domiciliaires sur lesquelles vous ne devriez pas lésiner

Réparations domiciliaires sur lesquelles vous ne devriez pas lésiner Lorsquil sagit de rénovation domiciliaire, il existe deux types de projets :le sexy « regardez ma magnifique cuisine/salle de bain/terrasse nouvelle et améliorée ! » type de rénovation, et le triste «...

-

7 façons d'obtenir un gain financier sur votre investissement immobilier

7 façons d'obtenir un gain financier sur votre investissement immobilier Par Eric Reyes Posséder une propriété peut être très lucratif. En même temps, On ne peut pas sattendre à ce que les propriétaires fonciers se contentent de sasseoir et de laisser les retours afflue...

-

Comment changer votre numéro de sécurité sociale et obtenir un nouveau dossier de crédit légalement

Comment changer votre numéro de sécurité sociale et obtenir un nouveau dossier de crédit légalement Parfois, les données du rapport de crédit peuvent être une raison pour obtenir un nouveau SSN. Il est possible dobtenir un nouveau numéro de Sécurité Sociale, mais seulement si vous remplissez les co...

-

6 étapes faciles pour commencer à investir dans un IRA

6 étapes faciles pour commencer à investir dans un IRA Si vous navez rien de plus proche de lexpérience dinvestissement que de regarder des émissions financières à la télévision, ouvrir un IRA peut sembler intimidant. Heureusement, il est assez facile pou...