Définition de la méthode High-Low

Qu'est-ce que la méthode High-Low ?

En comptabilité analytique, la méthode high-low est un moyen de tenter de séparer les coûts fixes et variables compte tenu d'une quantité limitée de données. La méthode haut-bas consiste à prendre le niveau d'activité le plus élevé et le niveau d'activité le plus bas et à comparer les coûts totaux à chaque niveau.

Si le coût variable est une charge fixe par unité et que les coûts fixes restent les mêmes, il est possible de déterminer les coûts fixes et variables en résolvant le système d'équations. Il convient d'être prudent lors de l'utilisation de la méthode High-Low, cependant, car il peut donner des résultats plus ou moins précis selon la répartition des valeurs entre les montants ou les quantités en dollars les plus élevés et les plus bas.

Comprendre la méthode High-Low

Le calcul du résultat de la méthode high-low nécessite quelques étapes de formule. D'abord, vous devez calculer la composante de coût variable puis la composante de coût fixe, puis branchez les résultats dans la formule du modèle de coût.

D'abord, déterminer la composante de coût variable :

Coût variable=HAUs-Unités d'activité la plus faibleHAC-Coût d'activité le plus faibleoù :HAC=Coût d'activité le plus élevéHAUs=Unités d'activité la plus élevéeLe coût variable est par unité

Prochain, utilisez la formule suivante pour déterminer la composante de coût fixe :

Coût fixe=HAC−(Coût variable × HAU)

Utilisez les résultats des deux premières formules pour calculer le résultat à faible coût élevé à l'aide de la formule suivante :

Coût élevé-faible=Coût fixe+(Coût variable×UA)où :UA=Activité unitaire

Que vous dit la méthode High-Low ?

Les coûts associés à un produit, gamme de produits, équipement, boutique, zone géographique de vente, ou filiale, se composent à la fois de coûts variables et de coûts fixes. Pour déterminer les deux composantes du coût total, un analyste ou un comptable peut utiliser une technique connue sous le nom de méthode high-low.

La méthode high-low est utilisée pour calculer le coût variable et fixe d'un produit ou d'une entité à coûts mixtes. Il prend en compte deux facteurs. Il considère les dollars totaux des coûts mixtes au volume d'activité le plus élevé et le total des dollars des coûts mixtes au volume d'activité le plus faible. Le montant total des coûts fixes est supposé être le même aux deux points d'activité. La variation des coûts totaux est donc le taux de coût variable multiplié par la variation du nombre d'unités d'activité.

Points clés à retenir

- La méthode haut-bas est un moyen simple de séparer les coûts avec un minimum d'informations.

- La simplicité de l'approche suppose que les coûts variables et fixes sont constants, qui ne reproduit pas la réalité.

- Autres méthodes d'estimation des coûts, comme la régression des moindres carrés, pourrait fournir de meilleurs résultats, bien que cette méthode nécessite des calculs plus complexes.

Exemple d'utilisation de la méthode High-Low

Par exemple, le tableau ci-dessous présente l'activité d'une pâtisserie pour chacun des 12 mois d'une année donnée.

Vous trouverez ci-dessous un exemple de la méthode de comptabilité analytique haut-bas :

Mois

Gâteaux au four (unités)

Coût total ($)

janvier

115

5 $, 000

février

80

4 $, 250

Mars

90

4 $, 650

avril

95

4 $, 600

Peut

75

3 $, 675

juin

100

5 $, 000

juillet

85

4 $, 400

août

70

3 $, 750

septembre

115

5 $, 100

octobre

125

5 $, 550

novembre

110

5 $, 100

décembre

120

5 $, 700

L'activité la plus élevée de la boulangerie s'est produite en octobre lorsqu'elle a cuit le plus grand nombre de gâteaux, tandis qu'août a eu le niveau d'activité le plus bas avec seulement 70 gâteaux cuits au coût de 3 $, 750. Les montants des coûts adjacents à ces niveaux d'activité seront utilisés dans la méthode haut-bas, même si ces montants ne sont pas nécessairement les coûts les plus élevés et les plus bas pour l'année.

Nous calculons les coûts fixes et variables en suivant les étapes suivantes :

1. Calculer le coût variable par unité en utilisant les niveaux d'activité élevés et faibles identifiés

Coût variable =HAU-Unité d'activité la plus faibleTCHA-Coût total de la faible activitéCoût variable =125-70 $5, 550−$3, 750Coût Variable=55$1, 800=32,72 $ par gâteauoù : TCHA=Coût total de la haute activitéHAU=Unité d'activité la plus élevée

2. Résoudre les coûts fixes

Pour calculer le total des coûts fixes, branchez le coût élevé ou faible et le coût variable dans la formule du coût total :

Coût total =(VC × unités produites) + Coût fixe total 5 $, 550 =(32,72 $ × 125) + Coût fixe total 5 $, 550=$4, 090+Coût fixe totalCoût fixe total=5 $, 550−$4, 090=$1, 460où : VC=Coût variable par unité

3. Construire une équation de coût total basée sur les calculs haut-bas ci-dessus

En utilisant toutes les informations ci-dessus, l'équation du coût total est la suivante :

Coût total = Coût fixe total + (VC × unités produites) Coût total = 1 $ 460+ (32,72 $ × 125) =5 $, 550

Cela peut être utilisé pour calculer le coût total de diverses unités pour la boulangerie.

La différence entre la méthode High-Low et l'analyse de régression

La méthode high-low est une analyse simple qui nécessite moins de travail de calcul. Il ne nécessite que les points hauts et bas des données et peut être traité avec une simple calculatrice. Il donne également aux analystes un moyen d'estimer les coûts unitaires futurs. Cependant, la formule ne tient pas compte de l'inflation et fournit une estimation très approximative car elle ne considère que les valeurs extrêmes hautes et basses, et exclut l'influence des valeurs aberrantes.

L'analyse de régression permet également de prévoir les coûts, en comparant l'influence d'une variable prédictive sur une autre valeur ou un autre critère. Il prend également en compte les valeurs aberrantes qui aident à affiner les résultats. Cependant, l'analyse de régression n'est aussi bonne que l'ensemble de points de données utilisé, et les résultats souffrent lorsque l'ensemble de données est incomplet.

Il est également possible de tirer des conclusions incorrectes en supposant que, simplement parce que deux ensembles de données sont en corrélation, l'un doit provoquer des changements chez l'autre. L'analyse de régression est également mieux effectuée à l'aide d'un tableur ou d'un programme de statistiques.

Limites de la méthode High-Low

La méthode high-low est relativement peu fiable car elle ne prend en compte que deux niveaux d'activité extrêmes. Les points hauts ou bas utilisés pour le calcul peuvent ne pas être représentatifs des coûts normalement encourus à ces niveaux de volume en raison de coûts aberrants qui sont supérieurs ou inférieurs à ceux qui seraient normalement encourus. Dans ce cas, la méthode high-low produira des résultats inexacts.

La méthode haut-bas n'est généralement pas préférée car elle peut entraîner une mauvaise compréhension des données s'il y a des changements dans les taux de coûts variables ou fixes au fil du temps ou si un système de tarification échelonnée est utilisé. Dans la plupart des cas réels, il devrait être possible d'obtenir plus d'informations afin que les coûts variables et fixes puissent être déterminés directement. Ainsi, la méthode high-low ne doit être utilisée que lorsqu'il n'est pas possible d'obtenir des données de facturation réelles.

-

Avec des gains à l'horizon,

À quel point les attentes sont-elles faibles ? Le temps passe vite quand il y a de la volatilité sur le marché - la saison des résultats du deuxième trimestre approche déjà. Contrairement à la s

-

Devis fournisseurs :Conseils,

Paroles, et les connaissances comptables des experts Avec la nouvelle réglementation, les exigences de conformité, et les changements économiques surgissant à intervalles réguliers, la comptabilité

-

75 restaurants qui permettront à vos enfants de manger gratuitement tous les jours de la semaine

Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Sortir manger est une chose tellement amusante à faire, surtout quan

-

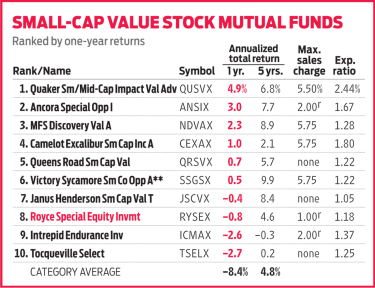

Les 5 meilleurs fonds communs de placement pour un marché rocheux

Getty Images Le marché boursier a donné aux investisseurs un mauvais coup du lapin au cours des derniers mois. En décembre, lindice Standard &Poors 500 a chuté de 9 %. Depuis, cependant, lindice de

la finance

-

Royce Special Equity Fund gagne en perdant moins

Royce Special Equity Fund gagne en perdant moins Largent est toujours roi chez Royce Special Equity (RYSEX). Les gérants Charles Dreifus et Steve McBoyle veulent disposer de fonds suffisants pour acheter des actions lorsquils voient des opportunités...

-

Comment penser à épargner au-delà de votre fonds d'urgence

Comment penser à épargner au-delà de votre fonds d'urgence Quand vous avez vécu de chèque de paie en chèque de paie, ramasser suffisamment dargent pour un fonds durgence peut sembler une révélation. Tout à coup, vous ne vivez plus avec un nuage noir au-dessus...

-

Comment rendre votre commande Amazon plus durable

Comment rendre votre commande Amazon plus durable Laction individuelle aide à lutter contre le changement climatique, mais la vérité demeure que les grandes entreprises ont le plus de pouvoir pour inverser le cours des pires effets environnementaux. ...

-

L'ETCG Premium atteint un niveau bas alors que GBTC s'approche des plus bas de 2018

L'ETCG Premium atteint un niveau bas alors que GBTC s'approche des plus bas de 2018 Les primes ETCG et GBTC sont faibles… mais ce que cela signifie nest pas toujours clair La prime ETCG est à son plus bas niveau, pendant ce temps, la prime GBTC est proche de son plus bas de 2018 (e...