Il est temps que vous sachiez comment fonctionne une hypothèque

À main levée :qui a appris ce qu'est une hypothèque quand ils étaient plus jeunes ? À l'école secondaire? Au collège? Oui, moi non plus.

Les hypothèques et l'achat d'une maison ne sont pas exactement un sujet que Sesame Street couvre, et c'est probablement quelque chose dont vous n'avez jamais discuté avec vos parents non plus. Alors, quand il est temps d'acheter une maison, où obtenez-vous toutes vos informations sur la façon de vous le permettre ? Le manque d'éducation financière pratique est un problème que beaucoup d'entre nous doivent surmonter. Il a été complètement moqué et mémé-ifié pour les Millennials, mais le mâle s'arrête ici - pour ainsi dire. Les hypothèques peuvent sembler terrifiantes, mais le concept est en fait très simple. Mais ne vous inquiétez pas :contrairement à l'anglais du lycée, il n'y a pas de quiz pop à la fin de cette leçon !

Hypothèques :Le 101

Selon Zillow, la maison américaine typique coûte 216 $, 000. Cependant, si vous habitez en zone urbaine, ce nombre peut augmenter considérablement. Beaucoup d'entre nous n'ont pas beaucoup d'argent à traîner, alors au lieu de braquer une banque, la plupart des gens contractent une hypothèque. Une hypothèque est essentiellement un prêt. Lorsque vous versez un acompte sur une maison, il paie une partie du coût de la maison (généralement 20 %). Une banque ou une société de prêts hypothécaires vous prête le reste de l'argent pour payer la maison. Vous mettez ensuite en place une série de versements pour rembourser l'argent prêté, avec intérêt, pour une durée déterminée. Le hic, c'est :pour vous assurer de rembourser l'argent, votre maison nouvellement achetée devient une garantie, ce qui signifie que si vous ne payez pas, ta maison s'en va.

C'est la définition simple d'une hypothèque, mais il y a beaucoup plus de détails et de spécificités qu'il est important d'apprendre avant de se précipiter pour en obtenir un. Il est essentiel pour votre santé financière de savoir également ce qui peut arriver si vous souscrivez à un prêt hypothécaire que vous ne serez pas en mesure de payer. Votre nouvelle maison sera saisie, vous aurez du mal à obtenir un autre prêt hypothécaire à l'avenir, vous pourriez avoir une énorme facture d'impôts, et votre pointage de crédit diminuera considérablement. Avant de vous lancer, assurez-vous d'avoir fait des recherches approfondies sur le prêteur que vous avez choisi et la structure de l'hypothèque, donc vous n'êtes pas blessé plus tard parce que vous avez pris quelque chose que vous ne pouviez pas vous permettre.

Options, Options, Options

Vous avez le choix entre deux principaux types de prêts immobiliers :un prêt immobilier à taux fixe ou un prêt immobilier à taux révisable. Une hypothèque à taux fixe fonctionne exactement comme elle sonne. Votre taux d'intérêt restera fixe et ne changera pas pendant la durée du prêt. En outre, votre mensualité, comprenant à la fois le capital et les intérêts, reste le même. Cela ressemble à une bonne affaire, n'est-ce pas ? Bien, l'inconvénient est que les taux d'intérêt des prêts à taux fixe sont généralement plus élevés que les taux des prêts hypothécaires à taux révisable. Ainsi, vous pourriez finir par payer un peu plus pour la sécurité de savoir que vos paiements ne changeront jamais.

Maintenant, si votre objectif est d'économiser de l'argent à court terme, vous voudrez peut-être envisager une hypothèque à taux variable ou ARM. Ces prêts immobiliers ont un taux d'intérêt initial plus bas que les taux fixes mais peuvent s'ajuster après une période de temps définie (généralement cinq à sept ans) en fonction de l'évolution des taux du marché. Cela signifie que vos paiements mensuels pourraient augmenter ou diminuer en fonction de l'évolution du taux d'intérêt. Pendant que vous lancez les dés avec ces types de prêts, ils peuvent finir par faire économiser beaucoup d'argent aux gens, que vous pouvez réinvestir pour rembourser votre dette.

Si vous essayez de choisir entre un taux fixe ou un ARM, une chose très importante à considérer est, Quels sont tes plans futurs? Les plans de remboursement à taux fixe durent 15 ou 30 ans. Oui, vous avez bien lu :30 ans ! Donc, si vous n'avez pas l'intention de tout ranger et de traverser le monde sur un coup de tête, une hypothèque à taux fixe de 15 ou 30 ans pourrait vous convenir.

Mais si vous ne pouvez pas être apprivoisé et que vous voulez garder vos options à long terme ouvertes, Lance Davis de Bankrate note que « [les hypothèques à taux ajustables] offrent un moyen moins cher pour les emprunteurs qui ne prévoient pas de vivre au même endroit pendant très longtemps pour acheter une maison. Si vous êtes un premier acheteur, mais sont jeunes et constamment en mouvement, un ARM pourrait être une excellente option.

Prêt à démarrer ?

Une fois que vous avez déterminé quel type de prêt hypothécaire vous convient et si vous êtes prêt à acheter une maison, il est temps de postuler ! Mais comment procédez-vous concrètement ? Bien, avant de remplir une demande, vous aurez besoin de quelques choses d'abord, notamment :savoir quel type de prêt hypothécaire vous voulez, avec quel prêteur vous voulez travailler, vérifier votre pointage de crédit, obtenir une préapprobation pour un montant de prêt, et rassemblez tous vos papiers.

Si vous avez les deux premiers éléments prêts à partir, la prochaine étape consiste à vérifier votre pointage de crédit. Votre pointage de crédit pourrait avoir une incidence sur votre admissibilité à un prêt et sur le taux qui vous sera offert. Vous voudrez avoir votre cote de crédit et votre ratio dette/revenu, en excellente forme pour bénéficier du meilleur prêt possible. Qu'est-ce que le ratio dette/revenu ? Cela mesure le montant de la dette mensuelle que vous avez par rapport à votre revenu mensuel.

Il est recommandé de vérifier ces chiffres avant vous faites une demande pour obtenir une préapprobation, car les préapprobations hypothécaires évaluent vos antécédents financiers pour déterminer le montant d'un prêt auquel vous pouvez être admissible. Avec Turbo, vous pouvez facilement vérifier vos chiffres pour voir si vous êtes financièrement prêt à acheter ou si vous avez encore besoin de temps pour vous améliorer.

Assurez-vous de ne pas sauter le processus de pré-approbation, parce que les lettres de pré-approbation peuvent réellement vous aider dans le processus de prêt immobilier. Une préapprobation hypothécaire est comme un ticket d'or :non seulement elle montre que vous êtes un acheteur sérieux, mais cela peut vous donner une longueur d'avance sur les autres acheteurs qui recherchent la même maison que vous. Un mot d'avertissement :ne le faites pas à moins que vous ne soyez prêt à acheter et que votre pointage de crédit soit fabuleux. Une fois que vous êtes prêt, cette lettre vous aidera à trouver un prêteur qui pourra travailler avec vous pour trouver le prêt qui vous convient le mieux. Si vous êtes sur le marché pour obtenir une pré-approbation, essayez Rocket Mortgage ou SoFi.

Astuce utile - maintenant que vous savez bien ce que vous devrait faire lors d'une demande de prêt hypothécaire, vous devez également savoir ce que ne pas à faire, afin que vous ne soyez pas pris dans une situation embarrassante plus tard.

Et c'est tout! Vous avez réussi cette leçon hypothécaire avec brio.

-

Qu'est-ce que le revenu brut des jeux (GGR) ?

Revenu brut des jeux (GGR), également appelé rendement du gibier, est une mesure clé utilisée par les sociétés de jeux et de paris. Il reflète la différence entre le montant dargent que les joueurs pa

-

Comment fermer un compte de courtage

Comment fermer un compte de courtage Les comptes de courtage sont utilisés par les investisseurs pour négocier des titres. Sans eux, il serait impossible dacheter des actions, obligations ou dautres

-

5 alternatives de prêt personnel à la Banque Chase

Chase est lune des plus grandes banques du pays, avec des succursales à travers les États-Unis, mais la banque noffre actuellement pas de prêts personnels. Si vous avez un compte bancaire, prêt auto

-

Examen FreeTaxUSA - Aide étape par étape pour déclarer vos impôts

En tant quindividu qui travaille, vous êtes peut-être à la recherche de moyens de rendre la déclaration de vos impôts plus abordable, Plus facile, et sans erreur, surtout si vous navez pas beaucoup de

la finance

- 11 conseils pour économiser de l'argent pour les nouveaux parents ou les futurs parents (+ imprimables)

- Qu'est-ce que l'inventaire fantôme ?

- Les 6 plus grosses erreurs financières que les gens commettent quand tout le monde panique

- Que sont les FPI Office ?

- Que sont les actions CCPPO ?

- IRA traditionnel ou Roth :quelques éléments à prendre en compte lors du choix

-

Comment fonctionne le fait d'avoir deux assurances dentaires ?

Comment fonctionne le fait d'avoir deux assurances dentaires ? Lorsque vous avez deux régimes dassurance dentaire, les deux assureurs travaillent ensemble pour déterminer votre couverture et qui paie pour quoi. Le processus formel de tri de votre double couvertur...

-

Que faut-il savoir sur Bitcoin ?

Que faut-il savoir sur Bitcoin ? En 2009, Bitcoin est venu avec une entrée populaire. Cétait la première fois quun tel type de monnaie était lancé sur le marché en ligne. Cette crypto-monnaie est considérée comme de largent numérique...

-

Comment investir une grosse somme d'argent

Comment investir une grosse somme d'argent Nous avons récemment reçu une question dun lecteur qui a reçu une somme dargent assez importante il y a plusieurs mois et qui voulait connaître la meilleure façon de linvestir. La première chose que j...

-

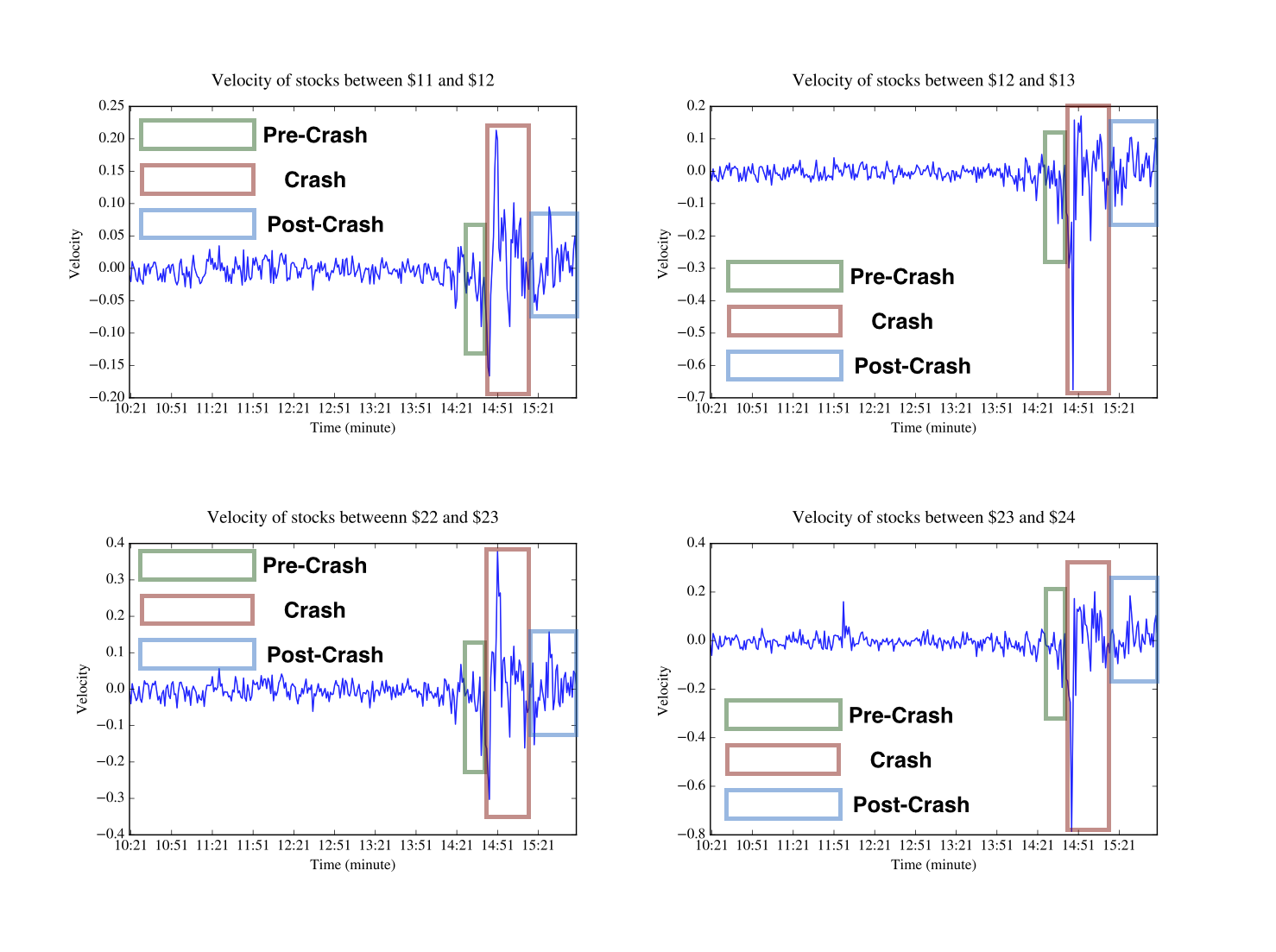

Prédire le prochain « krach éclair » boursier

Prédire le prochain « krach éclair » boursier Peu après la Grande Récession, les marchés boursiers américains ont plongé – et ont rebondi en 36 minutes. Le Dow Jones Industrial Average a chuté de plus de 9%, perdre plus de 1, 000 points avant de ...