Quelle est la limite de contribution maximale de 401k en 2019 ?

Il y a de nombreux avantages à cotiser à un plan 401k :vous pouvez faire une pause sur vos impôts, diversifier votre profil financier, et, surtout, un 401k peut vous aider à économiser pour vos années de coucher du soleil. Mais avant de commencer à cotiser à votre régime, vous devez prendre note des limites de contribution 401k en 2019 afin de vous conformer aux meilleures pratiques et de respecter les normes IRS 401k.

Dans ce billet, nous parlons des limites de cotisation 401k pour 2019, circonstances particulières pouvant avoir un impact sur votre plan de retraite, ainsi que de plonger dans d'autres options dont vous disposez pour vous aider à épargner pour la retraite.

Utilisez les liens ci-dessous pour passer directement aux limites de contribution 401k, ou lisez l'intégralité de l'article pour un aperçu complet.

- 401k 2019 Limites

- Considérations spéciales pour les limites 401k

- Décomposer les plans 401k et les limites de cotisation

- Pourquoi y a-t-il des limites sur les contributions 401k ?

- Puis-je contribuer à 100% de mon salaire à mon 401k ?

- Combien devrais-je économiser sur mon 401k en 2019 ?

- Quand puis-je utiliser l'argent que j'ai cotisé pour mon 401k ?

- Points clés à retenir :plans 401k en 2019

401k 2019 Limites

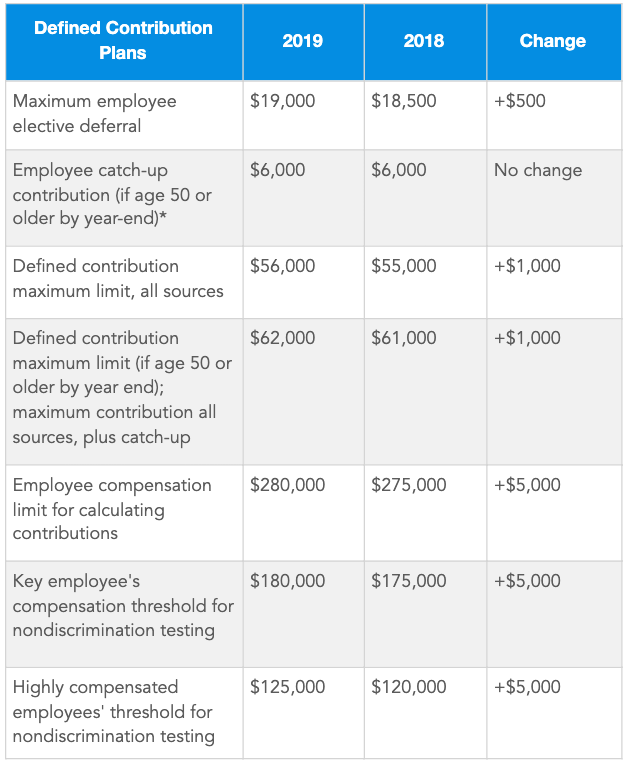

La limite standard max 401k 2019 est de 19 $, 000. Ce plafond de cotisation s'applique aux :plans 401k, 403b régimes, le Régime d'épargne-épargne fédéral, et la plupart des 457 régimes de retraite. Mercer Human Resources consulting prévoit que la contribution maximale de 401k passera à 19 $, 500 en 2020.

Vous trouverez ci-dessous un graphique qui détaille davantage les limites de contribution de 401k pour 2019 selon l'avis IRS.gov 2018-83 :

Quant aux 19$, 000 limite, ce nombre comprend tout l'argent que vous avez retenu sur vos chèques de paie (reports de salaire facultatifs des employés) ainsi que toutes les contributions que vous avez versées à votre 401k après impôts. Supposons maintenant que vous ayez plusieurs comptes de régime de retraite, comme un 401k traditionnel et un Roth 401k, dans ce cas, les 19$, 000 limite encore debout . Donc, vos cotisations totales aux deux comptes pour l'année ne devraient pas dépasser le plafond de cotisation de 2019. Cependant, vos cotisations à un compte IRA ne sont pas incluses dans les 19 $, 000 limite.

Considérations spéciales pour les limites 401k 2019

Contributions de rattrapage

Alors que 19 $, 000 est la limite de cotisation standard pour 2019, bien sûr, il y a quelques exceptions à la règle. Par exemple, l'IRS permet aux personnes âgées de 50 ans ou plus de verser des cotisations supérieures à 19 $, 000 afin qu'ils puissent accélérer leur épargne à l'approche de la retraite. C'est ce qu'on appelle une « contribution de rattrapage ». Pour 2019, le plafond de cotisation de rattrapage pour les 50 ans et plus est de 6 $, 000, mais Mercer prévoit que cette limite augmentera également en 2020 de 500 $.

Salariés hautement rémunérés (HCE)

Contrairement aux cotisations de rattrapage, il existe également certaines circonstances qui pourraient limiter vos cotisations de retraite encore plus loin que la règle standard. Selon l'IRS, les employés hautement rémunérés sont ceux qui gagnent plus de 125 $, 000 par an. Si vous faites partie de cette catégorie, vos plafonds de cotisation de 401k peuvent dépendre du montant des cotisations des autres employés de votre entreprise à leurs régimes de retraite. L'IRS impose ces restrictions supplémentaires (appelées tests de non-discrimination) pour s'assurer qu'une entreprise ne favorise pas ses employés bien rémunérés en ce qui concerne les régimes de retraite. Nous discuterons de l'objectif des limites de contribution dans un sens plus général un peu plus loin dans cet article.

401k plafonds de cotisation pour les employeurs

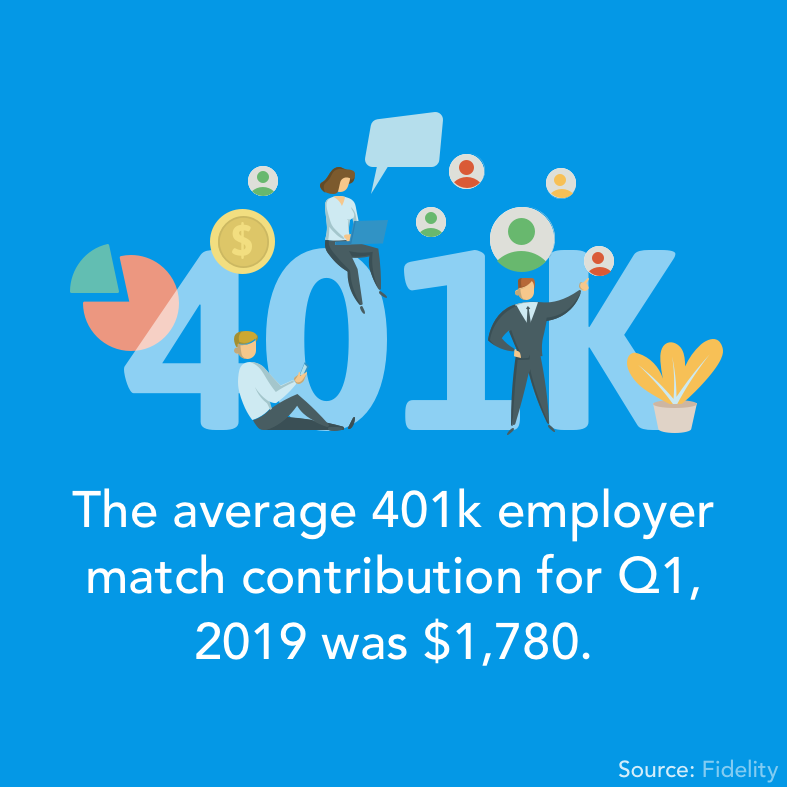

Certains employeurs proposent des plans 401k dans lesquels ils associent les cotisations des employés pour les aider à faire fructifier leur épargne-retraite, ceux-ci sont généralement appelés programmes d'appariement 401k. Pour de nombreux employés, cette opportunité est un énorme avantage, et de nombreux employeurs sautent sur l'occasion d'aider leur personnel. En réalité, au premier trimestre 2019, Fidelity a signalé que la contribution de contrepartie moyenne de l'employeur 401k a atteint un niveau record à 1 $, 780.

Les employeurs n'ont pas de limite de cotisation spécifique de 401k, mais l'IRS limite les contributions de 401k de toutes les sources (y compris la contrepartie de l'employeur) à 56 $, 000. Disons que vous avez fait votre contribution maximale de 401k à 19 $, 000, et votre employeur vous égale dollar pour dollar.

19 $, 000 x 2 = 38 $, 000

Puisque vous êtes toujours dans les 56 $, 000 seuil, vos contributions totales seraient autorisées selon les normes de l'IRS.

Décomposer les plans 401k et les limites de cotisation

Maintenant que nous avons défini les limites de cotisation 401k pour 2019, nous pouvons creuser un peu plus et discuter de certaines questions plus spécifiques que vous pourriez avoir lors de la constitution de votre épargne-retraite.

Pourquoi y a-t-il des limites sur les contributions 401k ?

Vous vous demandez peut-être pourquoi il y a des limites de 401k en premier lieu, et vous n'avez pas tort de remettre en cause cette stipulation. Vous contribuez votre propre argent après tout, droit?

Étant donné que les cotisations 401k ont certains avantages fiscaux, l'IRS impose une limite sur le montant que vous pouvez mettre dans votre compte pour limiter les paiements des contribuables et empêcher les employés les plus riches de bénéficier plus que le travailleur moyen.

Comme nous en avons discuté précédemment, les plafonds de cotisation peuvent varier selon le type de régime de retraite, âge, et si une personne est considérée comme un employé hautement rémunéré.

Puis-je contribuer à 100% de mon salaire à mon 401k ?

La limite de cotisation 2019 pour les plans 401k est de 19 $, 000, ce qui signifie que vous pouvez techniquement différer la totalité de votre salaire si cela signifie que vos cotisations resteront toujours inférieures aux 19 $, 000 limite. Cependant, Gardez à l'esprit que certains employeurs peuvent imposer leur propre limite sur le montant que le personnel peut investir dans un compte 401k géré par l'employeur.

Combien devrais-je économiser sur mon 401k en 2019 ?

Il n'y a pas de norme universelle pour combien vous devriez investir dans votre 401k chaque année, ou même combien vous auriez dû économiser au moment de votre retraite. La réponse pour vous, dépend finalement de votre coût de la vie, carrière, et à quel âge vous souhaitez prendre votre retraite.

Cependant, il existe quelques directives sur le montant que vous devriez avoir dans votre 401k qui peuvent vous aider à déterminer si vous êtes sur la bonne voie pour profiter de vos années d'or.

- A 30 ans, vous avez eu un peu de temps pour réfléchir à votre cheminement de carrière et j'espère que vous avez pu économiser de l'argent dans votre 401k, trop. À ce stade, vous devriez viser à économiser environ un an de salaire dans votre plan, donc si vous gagnez 50 $, 000 par an, vous voudriez idéalement avoir environ 50 $, 000 ont épargné pour la retraite.

- A 40 ans, vous avez probablement vu des progrès dans votre carrière, et votre revenu annuel peut également avoir connu une augmentation. À 40 ans, vous pourriez viser environ trois ans de salaire économisé dans votre 401k.

- A 50 ans, vous vous rapprochez de plus en plus de votre retraite. À ce stade, vous devriez envisager d'économiser environ cinq ans de salaire.

Utilisez ces étapes comme ligne directrice, mais gardez à l'esprit qu'il existe de multiples façons de tirer le meilleur parti de votre retraite. Vous pouvez choisir de cotiser à un autre type de régime de retraite tel qu'un 401k pour les milléniaux, IRA, Roth IRA, IRA SIMPLE, ou un SEP IRA. Ou, vous pourriez envisager de compléter votre revenu de retraite en trouvant un emploi à temps partiel ou en vous essayant à investir.

Ce que nous disons, c'est :ne paniquez pas si vous n'avez pas économisé autant que vous l'aviez prévu, ou si vous n'avez rien enregistré du tout. Il n'est jamais trop tard pour changer vos habitudes et améliorer votre santé financière.

Quand puis-je utiliser l'argent que j'ai cotisé pour mon 401k ?

L'une des questions les plus courantes concernant les 401ks (autres que leurs limites), est de savoir si vous pouvez ou non retirer de l'argent de votre compte avant de prendre votre retraite. La réponse simple :oui. L'argent que vous avez économisé dans votre fonds de retraite est tout à vous et vous avez le droit de le retirer quand bon vous semble, mais vous pourriez avoir à faire face à des pénalités si vous le faites.

Si vous retirez de votre compte 401k avant d'avoir 59 ans et demi, vous pouvez être frappé par deux types différents de pénalités de retrait anticipé 401k. Pour un, l'argent que vous retirez sera probablement soumis à des frais de retrait anticipé 401k imposés par l'administrateur de votre régime. Et deuxièmement, l'IRS considère tous les retraits 401k comme un revenu imposable, mais un retrait anticipé pourrait entraîner un impôt sur les distributions anticipées de 10 % en plus du taux d'imposition standard sur le revenu.

Points clés à retenir :plans 401k en 2019

Que vous débutiez ou que vous ayez déjà économisé de l'argent sur votre 401k, vous devriez prendre note des plafonds de cotisation de 401k qui s'appliquent aux contribuables en 2019. Utilisez ces conseils pour orienter votre stratégie d'épargne et vous aider à atteindre vos objectifs d'épargne-retraite.

-

Vous planifiez votre stratégie de sortie ? Voici trois types d'ordre de sortie

Vous savez probablement que vous devriez avoir un plan de transaction en place avant de vous lancer dans une transaction sur options. Mais quest-ce que cela signifie réellement? Voici quelques idées p

-

Comment rafraîchir le pain rassis

Donnez une seconde vie au pain rassis avec quelques conseils rapides. Lachat de pain frais de style boulangerie est un excellent moyen de rehausser nimporte quel repas. Si le pain repose pendant quel

-

Le pétrole abandonne les gros gains de la hausse des prix saoudiens

Les prix du pétrole ont abandonné les premiers gains qui se sont développés après que lArabie saoudite a augmenté les prix et les données chinoises ont montré un rebond des importations de brut. LAr

-

Les prix du Bitcoin baissent de 200 $ mais pourraient encore grimper à 10 $,

000 dici 2018 Prix du Bitcoin a chuté de 200 $ la nuit dernière après que la Chine a annoncé quelle interdisait les ICO, mais les propriétaires de Bitcoin nont pas à sinquiéter dune baisse de pri

la finance

- Discover annonce des catégories de remise en argent de 5 % pour 2020. Voici ce que vous devez savoir.

- Comment déterminer le choix de garde d'enfants qui vous convient

- 5 fois pour laisser l'aménagement paysager aux professionnels

- Premiers acomptes à la maison :quel est le nombre magique ?

- Qu'est-ce que le dividende par action (DPS) ?

- Comment gagner de l'argent avec un blog pour débutants

-

Qu'est-ce que l'amortissement des immobilisations incorporelles ?

Qu'est-ce que l'amortissement des immobilisations incorporelles ? Dans cet article, nous discuterons de lamortissement des actifs incorporels. Les actifs incorporels désignent les actifs dune entreprise qui ne sont pas de nature physique. Ils comprennent les marques...

-

Que sont les fonds communs de placement et comment fonctionnent-ils?

Que sont les fonds communs de placement et comment fonctionnent-ils? [Ceci est le premier volet dune série consacrée aux fonds indiciels. Nous aborderons dabord le marché des fonds communs de placement gérés pour constituer une base de comparaison avec les fonds indici...

-

Comment calculer le coût du capital sans effet de levier

Comment calculer le coût du capital sans effet de levier Le coût du capital sans effet de levier mesure le coût du capital sans dette. Les entreprises financées par de la dette et des capitaux propres ont un coût du capital mixte. Mais il est utile de savo...

-

Compétences financières essentielles que votre enfant doit connaître

Compétences financières essentielles que votre enfant doit connaître Quelles sont les plus grandes leçons que vous ayez reçues sur largent en grandissant ? Pour moi, quelques éléments ressortent. Nous navons pas eu trop de conférences formelles sur largent, mais de tem...