Pourquoi les comptes UGMA/UTMA sont le cadeau de vacances parfait

Si vous avez un enfant spécial dans votre vie, vous vous demandez peut-être quoi mettre sous le sapin cette année. Une façon durable et vraiment significative de montrer à l'enfant de votre vie que vous l'aimez est de prendre quelques minutes pour créer un compte UGMA/UTMA et lui donner un coup de pouce dans la vie.

Plus tôt vous ouvrez un compte UGMA ou UTMA pour un enfant, plus votre don initial doit grandir, grâce à la magie des intérêts composés. Par exemple, investir seulement 5 $ par jour dès la naissance avec un rendement de 8 % pourrait faire de cet enfant un millionnaire à l'âge de 50 ans. En créant un compte UGMA/UTMA, vous offrez vraiment à votre bénéficiaire un cadeau qui grandit toute l'année. Maintenant, c'est un cadeau dont ils se souviendront sûrement !

Qu'est-ce qu'un compte UGMA/UTMA ?

UGMA est l'abréviation de la loi uniforme sur les cadeaux aux mineurs. Et UTMA signifie Uniform Transfers to Minors Act. Les comptes UGMA et UTMA sont des comptes de garde créés au profit d'un mineur (ou bénéficiaire).

L'argent dans un compte UGMA/UTMA peut être utilisé pour les dépenses d'éducation (comme les frais de scolarité), ainsi que tout ce qui profite à l'enfant - y compris le logement, transport, La technologie, et plus. D'autre part, 529 plans peuvent seul être utilisé pour des dépenses d'études admissibles, comme les camps d'été, uniformes scolaires, ou les frais de scolarité et les frais des écoles privées.

Il est important de garder à l'esprit que vous ne pouvez pas utiliser les fonds UGMA/UTMA pour fournir à l'enfant des articles que les parents ou tuteurs seraient raisonnablement censés fournir, comme la nourriture, abri, et vêtements. Un autre point important est que lorsque vous créez un compte UGMA/UTMA, l'argent est irrévocablement transféré à l'enfant, ce qui signifie qu'il ne peut pas être retourné au donneur.

Avantages fiscaux d'un compte UGMA/UTMA

Les cotisations que vous effectuez sur un compte UGMA/UTMA ne sont pas déductibles fiscalement l'année où vous effectuez la cotisation, et ils sont soumis à des limites d'impôt sur les donations. Les revenus que vous percevez chaque année du compte UGMA/UTMA bénéficient d'avantages fiscaux particuliers par rapport aux revenus que vous obtiendriez sur un compte d'investissement traditionnel, ce qui en fait une excellente option fiscalement avantageuse pour vous d'investir dans l'enfant que vous aimez.

Voici comment cela fonctionne. En 2020, le premier 1 $, 100 des revenus de placement gagnés sur un compte UGMA/UTMA peuvent être réclamés sur la déclaration fiscale du dépositaire, exonéré d'impôt. Le prochain 1$, 100 est ensuite imposé au taux d'imposition de l'enfant (généralement beaucoup plus bas). Tout revenu dépassant ces montants doit être réclamé au taux d'imposition normal du dépositaire.

Quelques points à connaître avec les comptes UGMA/UTMA

S'il ne fait aucun doute que les comptes UGMA/UTMA ont plusieurs avantages et une place dans votre portefeuille financier global, il y a quelques points à considérer avant d'ouvrir un compte UGMA/UTMA :

- Lorsque l'enfant atteint l'âge de la majorité (généralement 18 ou 21 ans, selon les spécificités du plan), l'argent est à eux, sans restriction.

- Lorsque les fonds UGMA/UTMA sont débloqués, ils sont pris en compte dans le patrimoine du mineur.

- La valeur de ces actifs sera prise en compte dans les calculs de l'aide financière du mineur, et peuvent jouer un rôle important pour déterminer s'ils sont admissibles à certains programmes, tels que SSDI et Medicaid.

Où vous pouvez ouvrir un compte UGMA/UTMA

De nombreuses sociétés de services financiers et maisons de courtage proposent des comptes UGMA ou UTMA. Une option est le programme Acorns Early de Acorns. Acorns Early est un compte UGMA/UTMA inclus dans le forfait Acorns Family, qui coûte 5$/mois. Acorns Early prend 5 minutes à installer, et vous pouvez ajouter plusieurs enfants sans frais supplémentaires. Le forfait Acorns Family comprend également Acorns Invest, Plus tard, et Dépenser pour pouvoir gérer toutes les finances de la famille, à partir d'une application simple.

À une époque où beaucoup d'entre nous font profil bas cette saison des vacances en raison de COVID-19, rappelez-vous que les cadeaux ne doivent pas seulement être un bien matériel que votre proche déballe, puis oublie souvent. Offrez le cadeau d'un impact durable grâce à un compte UGMA/UTMA.

-

5 façons de vivre sans banque

Chèques sans provision. Marketing déroutant. Frais inexpliqués. Ces problèmes et bien dautres ont contribué à une augmentation de 5% du nombre de plaintes déposées contre les banques lannée dernière p

-

Que sont les ADR ?

Les American Depository Receipts (ADR) sont des actionsStockQuest-ce quune action ? Un individu qui possède des actions dans une entreprise est appelé actionnaire et peut réclamer une partie des actif

-

Cinq situations où louer a plus de sens que de posséder une maison

Je pense que nous pouvons généralement convenir que pour la plupart des gens, mieux vaut être propriétaire que louer, surtout dun point de vue financier. Mais y a-t-il des moments où louer a plus de s

-

Comment être payé pour recycler le plastique

De nombreux articles en plastique peuvent être recyclés. Alors que les conteneurs de recyclage bleus nacceptent que des types spécifiques de plastique, vous pouvez être payé pour recycler tout type d

la finance

- Qu'est-ce que le ratio EV/Bénéfice brut ?

- 19 articles de luxe que chaque femme devrait posséder !

- Qu'est-ce qu'une action privilégiée participante ?

- Qu'est-ce que la performance financière ?

- L'essor de la génération Boomerang + Comment gérer les finances dans un foyer multigénérationnel

- Qu'est-ce que la santé financière?

-

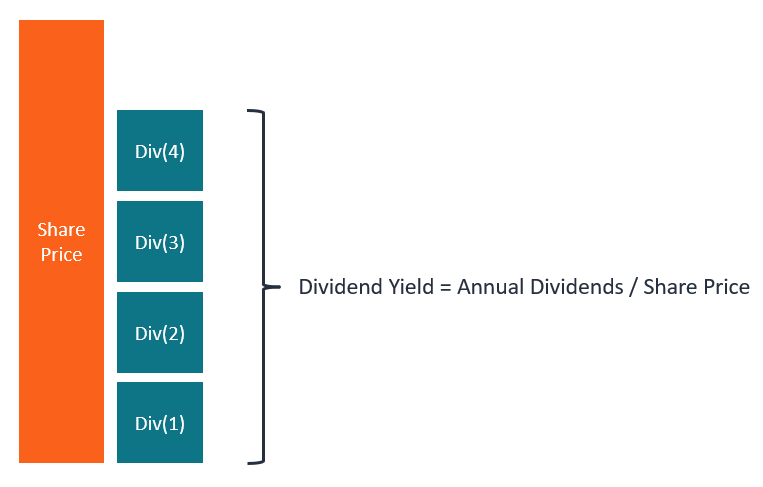

Qu'est-ce que le rendement du dividende à terme ?

Qu'est-ce que le rendement du dividende à terme ? Le rendement du dividende à terme fait référence à la projection du dividende annuel dune entreprise. Il est calculé en pourcentage du cours actuel de laction. Pour de nombreux investisseurs, les divi...

-

5 raisons pour lesquelles vous ne voulez pas commencer la nouvelle année avec un mauvais crédit

5 raisons pour lesquelles vous ne voulez pas commencer la nouvelle année avec un mauvais crédit Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Pourquoi tant d'échanges cryptographiques ne sont-ils pas disponibles aux États-Unis ?

Pourquoi tant d'échanges cryptographiques ne sont-ils pas disponibles aux États-Unis ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Les consommateurs dépensent le plus,

Les consommateurs dépensent le plus, et le moins, dans ces états Malgré des perspectives économiques nuageuses et des craintes renouvelées dune récession imminente, les dépenses de consommation par État ont en fait augmenté lan dernier...