Qu'est-ce que la dette unitranche ?

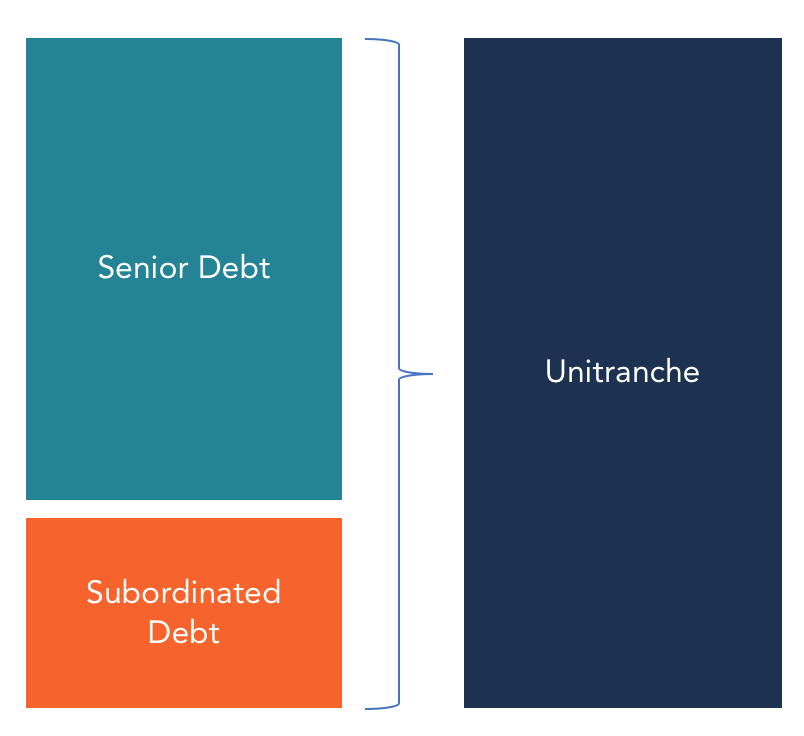

Une Dette Unitranche est une structure de prêt hybride qui combine dette senior et dette subordonnée Dette senior et dette subordonnée Afin d'appréhender la dette senior et subordonnée, nous devons d'abord revoir la pile de capital. La pile de capital classe la priorité des différentes sources de financement. Les dettes senior et subordonnées font référence à leur rang dans la pile de capital d'une entreprise. En cas de liquidation, la dette de premier rang est payée d'abord en un seul instrument de dette. L'emprunteur de ce type de prêt paie un taux d'intérêt mixte qui se situe entre le taux de la dette senior et de la dette subordonnée. Les dettes unitranche ont commencé aux États-Unis en 2005 et ont gagné en popularité en tant qu'option de financement sur le marché européen des prêts à effet de levier à partir de 2012. L'objectif principal du financement unitranche est de rendre les conditions de financement par emprunt flexibles et d'améliorer l'accès au capital pour les entreprises. Les emprunteurs non seulement augmentent la liquidité du marché, mais apportent également une nouvelle énergie à un marché de la dette traditionnel.

Les principaux fournisseurs de dettes unitranche sont des entités de prêt non traditionnelles telles que des fonds de dette et d'autres prêteurs institutionnelsLes meilleures banques aux États-Unis Selon la Federal Deposit Insurance Corporation des États-Unis, il y en avait 6, 799 banques commerciales assurées par la FDIC aux États-Unis en février 2014. . Ces prêteurs se concentrent sur le financement d'acquisitions et les prêts sur le marché intermédiaire. Cette forme de prêt était populaire pendant la crise financière et le resserrement du crédit qui a suivi lorsque les entreprises en difficulté n'ont pas pu accéder aux facilités de prêt des marchés de crédit traditionnels. D'habitude, dans le cadre du financement unitranche, un seul prêteur fournit l'intégralité du crédit avec un seul ensemble de documents.

Utilisateurs de prêts unitranche

Les principaux bénéficiaires de la dette unitranche sont les entreprises du marché intermédiaire avec un chiffre d'affaires inférieur à 100 millions de dollars et un EBITDAEBITDAEBITDA ou Earnings Before Interest, Impôt, Dépréciation, L'amortissement correspond aux bénéfices d'une entreprise avant que l'une de ces déductions nettes ne soit effectuée. L'EBITDA se concentre sur les décisions d'exploitation d'une entreprise car il examine la rentabilité de l'entreprise à partir des opérations de base avant l'impact de la structure du capital. Formule, exemples de moins de 50 millions de dollars. La dette unitranche fonctionne comme un marché de crédit alternatif pour les entreprises qui peuvent ne pas avoir facilement accès aux grandes facilités de crédit des institutions financières traditionnelles. Le montant moyen d'un prêt unitranche est de 100 millions de dollars, et il est souvent utilisé pour financer des acquisitions à effet de levier telles que des rachats d'entreprises par des cadres et des acquisitions de capital-investissement.

Caractéristiques des dettes unitranche

Voici les principales caractéristiques des dettes unitranche :

1. Contrat de prêt unique

Le financement unitranche implique un contrat de crédit unique et nécessite un ensemble de documents de garantie. Cela réduit la quantité de documentation et de paperasse à laquelle les emprunteurs doivent se conformer avant de pouvoir accéder aux fonds. Financement à effet de levier traditionnel comme junior, mezzanine, Mezzanine FundUn fonds mezzanine est un pool de capitaux qui investit en financement mezzanine pour des acquisitions, croissance, recapitalisation, ou les rachats d'entreprises par le management/levier. Dans la structure du capital d'une entreprise, Le financement mezzanine est un hybride entre fonds propres et dette. Le financement mezzanine prend le plus souvent la forme d'actions privilégiées ou de dette subordonnée et non garantie. et la dette senior nécessitent une documentation séparée, De plus, les emprunteurs devront se conformer à des clauses restrictives différentes pour chaque dette. Cela signifie que pour qu'un emprunteur puisse prétendre à une seule dette, ils doivent remplir plusieurs documents, ce qui demande à la fois du temps et des efforts. Le seul cas où un emprunteur peut être tenu de remplir plus d'un document dans une dette unitranche est lorsqu'il existe une facilité de crédit renouvelable qui nécessite un contrat de prêt distinct.

2. Protection des appels

Un prêteur unitranche peut demander une protection sans appel/remboursement anticipé pendant les 12 à 24 premiers mois de la durée du prêt. Les frais de prépaiement et la durée de la période de non-appel varient d'un marché à l'autre mais sont négociés avant de parvenir à un accord définitif. La plupart des prêteurs incluent une clause de « remboursement » dans le contrat de crédit pour les deux premières années afin que tous les intérêts et frais dus au cours de cette période puissent être payés en même temps que les autres montants de remboursement anticipé. En l'absence de cette disposition, certains prêteurs peuvent facturer un supplément de 1 à 2 % en plus du montant du remboursement anticipé.

3. Échéance et remboursement forfaitaire

Une dette unitranche est assortie d'un taux d'intérêt et d'une échéance uniques, qui se situe généralement entre cinq et sept ans. Le financement unitranche nécessite généralement un remboursement forfaitaire unique de la totalité du prêt à l'échéance.

4. Avantages pour l'emprunteur

L'un des avantages du financement unitranche est sa simplicité, par rapport aux facilités de crédit traditionnelles. Les emprunteurs ne suivent qu'un seul processus d'approbation et préparent un ensemble de documents pour les prêteurs. Aussi, contracter un seul titre de créance qui est une combinaison de deux types de dettes réduit le nombre de rapports juridiques que l'emprunteur serait tenu de préparer. Grâce à cette simplicité, les emprunteurs sont prêts à payer une prime supérieure à ce qu'ils auraient payé à une institution financière traditionnelle.

Lorsqu'il s'agit d'une transaction urgente, le financement unitranche donne à l'emprunteur l'avantage de traiter avec un seul prêteur, et cela permet de clôturer la transaction rapidement. Ceci est différent des prêts de crédit traditionnels où un emprunteur doit traiter avec différents prêteurs et fournir plusieurs documents juridiques. Étant donné que l'emprunteur fait affaire avec un seul prêteur, il peut négocier une documentation d'engagement flexible, taux d'amortissement, et les conditions de prépaiement. Aussi, l'emprunteur supportera des frais administratifs moins élevés puisqu'un seul agent administratif autorise l'instrument de dette.

En outre, Le financement unitranche permet aux petites et moyennes entreprises d'accéder à des financements impossibles à obtenir auprès d'une banque. D'habitude, la plupart des banques imposent des réglementations restrictives qui défavorisent les petits emprunteurs qui ne sont pas aussi stables que les grandes entreprises. Le financement unitranche rassemble ces prêteurs pour négocier et proposer des conditions favorables qui ne restreignent pas les petits emprunteurs. Lorsque ces prêteurs seniors acceptent l'accord, ils peuvent offrir un montant important de dette senior et générer des intérêts élevés à long terme.

Inconvénients de la dette unitranche

Les dettes unitranche sont généralement assorties de protections d'appel qui obligent les emprunteurs à rembourser pendant une certaine période prédéterminée. La protection d'appel bloque les emprunteurs endettés pendant cette période minimale, de sorte qu'ils ne peuvent pas utiliser leurs réserves de liquidités excédentaires pour rembourser la dette sous forme de montants forfaitaires volontaires.

Similitudes entre la dette unitranche et les fonds propres

Le financement unitranche possède quelques caractéristiques similaires au financement par capitaux propres. Coût du capital Le coût du capital est le taux de rendement minimum qu'une entreprise doit gagner avant de générer de la valeur. Avant qu'une entreprise puisse générer des bénéfices, il doit au moins générer des revenus suffisants pour couvrir le coût de financement de son fonctionnement. en raison de certaines des caractéristiques contractuelles contenues dans un accord unitranche. L'une des similitudes entre ces deux formes de financement est la comparabilité avec les actionnaires. Tout comme les actionnaires, l'objectif du financement unitranche est de fournir des capitaux pour un financement à long terme. Il offre l'avantage d'assurer une prise de décision efficace pendant la durée du prêt et également dans la négociation de l'accord de dette.

En financement en fonds propres, les investisseurs participent au processus décisionnel et ont le droit d'être informés des projets futurs de l'entreprise. Si la société décide de liquider, les actionnaires ont le droit de recevoir une part de la société après paiement des créanciers garantis. De la même manière, Les prestataires unitranche demandent des actions dans l'entreprise de l'emprunteur dans le but de prendre le contrôle de l'entreprise en cas d'événement d'exécution. Le prêteur envoie également des conseillers à l'emprunteur pour lui fournir une connaissance du marché sur des questions stratégiques.

Lecture connexe

Apprenez-en plus sur la modélisation financière et l'évaluation avec les cours de modélisation d'évaluation en ligne de CFI. En outre, les ressources CFI ci-dessous vous aideront dans votre cheminement pour devenir un analyste financier de classe mondiale.

- Capacité d'endettementCapacité d'endettementLa capacité d'endettement fait référence au montant total de la dette qu'une entreprise peut contracter et rembourser conformément aux termes de l'accord de dette.

- Valeur marchande de la detteValeur marchande de la detteLa valeur marchande de la dette fait référence au prix du marché auquel les investisseurs seraient prêts à acheter la dette d'une entreprise à, qui diffère de la valeur comptable au bilan.

- Échéancier de la detteÉchéancier de la detteUn échéancier de la dette présente toutes les dettes d'une entreprise dans un échéancier en fonction de son échéance et de son taux d'intérêt. En modélisation financière, flux de charges d'intérêts

- Tranche junior Tranche juniorUne tranche junior est une dette non garantie dont la priorité de remboursement est inférieure à celle des autres dettes en cas de défaut. On parle aussi de dette subordonnée.

-

Comment calculer un rendement S&P 500

Des arguments dachat et de vente prudents peuvent améliorer le rendement du S&P 500. Un rendement brut (avant dépenses) du S&P 500 sur plusieurs années est annualisé pour fournir le rendement moyen p

-

Comment acheter un terrain sans acompte

Si vous navez pas le luxe dacheter un terrain pour son plein prix en espèces, lobtention dun prêt foncier par lintermédiaire dun établissement de crédit est une option qui soffre à vous. Cependant, le

-

Qu'est-ce qu'un contrat à prix unitaire et quand l'utiliser ?

Tous les travaux de construction ne peuvent pas être parfaitement tarifés au départ. Souvent, létendue des travaux est difficile à cerner tant quun projet nest pas en cours. Cest là quun contrat à pri

-

Comment acheter et vendre des actions sur Etrade

Comment acheter et vendre des actions sur Etrade. Commerce électronique, également écrit E*TRADE, est une société financière qui offre des options de négociation dactions en ligne aux titulaires de c

la finance

- De nombreux Américains à adopter la banque numérique après la pandémie,

- Qu'est-ce qu'un formulaire fiscal W-9 et que devez-vous faire si vous en obtenez un ?

- Qu'est-ce que l'érosion ?

- 16 principaux défis de la paie pour les petites entreprises et comment les résoudre

- 5 étapes pour élaborer votre stratégie de réduction de la dette

- Qu'est-ce qu'un chèque de transfert de dépôt (DTC) ?

-

Votre plan de survie hivernale signifie éviter ces six actions maintenant

Votre plan de survie hivernale signifie éviter ces six actions maintenant D.R. Barton, Jr. Au milieu des difficultés économiques de cet été, poursuite des cas de COVID-19, et les restrictions de confinement, lextérieur a été un point lumineux. Pour les particuliers, cest...

-

Les 3 chiffres les plus importants pour le marché boursier cette semaine

Les 3 chiffres les plus importants pour le marché boursier cette semaine Chris Johnson Nous nous dirigeons vers la première semaine complète de trading en regardant un jeu de poulet dangereux qui peut entraîner un point de basculement pour les actions. Après des mois de...

-

Comment faire l'épicerie pour pas cher

Comment faire l'épicerie pour pas cher remplissez votre garde-manger de bonne nourriture Lépicerie est lune des dépenses les plus importantes dans la maison américaine, et ça a lair de grossir. La plupart dentre nous essaient de contrôler...

-

Puis-je assurer une voiture avec un titre de récupération ou reconstruit?

Puis-je assurer une voiture avec un titre de récupération ou reconstruit? Si catastrophe naturelle, vandalisme, un vol ou un accident a amené votre assureur automobile à déclarer votre véhicule perte totale, cela ne signifie pas nécessairement que cest la fin de la route po...