Qu'est-ce qu'une mise de fonds initiale ?

Une mise de fonds initiale fait référence aux investissements initiaux nécessaires pour démarrer un projet donné. Par exemple, si vous ouvrez une nouvelle usine, une entreprise aurait besoin d'acheter de nouveaux terrains et de nouvelles machines pour lancer le projet.

D'habitude, la direction d'une entreprise basera sa décision de poursuivre certains projets sur la base de mesures de rentabilitéRatios de rentabilitéLes ratios de rentabilité sont des mesures financières utilisées par les analystes et les investisseurs pour mesurer et évaluer la capacité d'une entreprise à générer des revenus (bénéfices) par rapport aux revenus, actif du bilan, les coûts d'exploitation, et les capitaux propres au cours d'une période donnée. Ils montrent à quel point une entreprise utilise ses actifs pour générer des bénéfices ou une valeur stratégique. Néanmoins, ils doivent également tenir compte de la mise de fonds initiale nécessaire à la poursuite du projet sélectionné, ainsi que les sources de capital auxquelles ils ont l'intention de puiser. La mise de fonds initiale est utilisée dans le calcul de la valeur actuelle nette (VAN) La valeur actuelle nette (VAN) est la valeur de tous les flux de trésorerie futurs (positifs et négatifs) sur toute la durée de vie d'un investissement actualisé au présent.

Comment la dépense initiale est-elle calculée ?

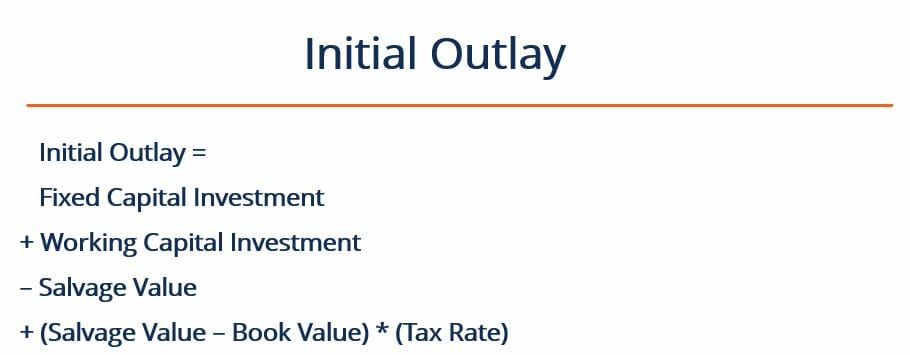

La dépense initiale pour les projets peut être calculée avec la formule suivante :

Où:

- Investissement en capital fixe – désigne l'investissement réalisé pour l'achat de nouveaux équipements nécessaires au projet. Ce coût comprend également les frais d'installation et d'expédition liés à l'achat d'équipement. Ceci est souvent considéré comme un investissement à long terme.

- Working CapitalNet Working CapitalNet Working Capital (NWC) est la différence entre les actifs courants (nets de trésorerie) et les passifs courants (nets de dettes) d'une entreprise dans son bilan. Investissement – désigne l'investissement réalisé au début du projet pour couvrir les dépenses initiales de fonctionnement du projet (par exemple, inventaire des matières premières). Cette partie de l'investissement initial est souvent considérée comme un investissement à court terme.

- Valeur de récupération – désigne le produit en espèces perçu de la vente d'équipements ou d'actifs anciens. Ces produits ne sont réalisés que si une entreprise décide effectivement de vendre des actifs plus anciens. Par exemple, si le projet était une refonte d'un outil de production, cela peut impliquer la vente d'anciens équipements. Cependant, si le projet est centré sur l'expansion dans une toute nouvelle installation de production, il se peut qu'il n'y ait pas d'équipement plus ancien à vendre. Ainsi, le terme ne s'applique que dans les cas où la société vend des actifs fixes plus anciens dans le cadre du démarrage du nouveau projet. La valeur de récupération est souvent assez proche de la valeur marchande en vigueur pour l'actif en question.

- Valeur comptable – se réfère à la valeur nette comptable des anciens actifs. La valeur comptable fait référence à la valeur d'un actif donné dans les registres comptables de l'entreprise (c'est-à-dire, combien il a été déprécié). Elle est différente de la valeur de récupération, car il ne représente pas une entrée ou une sortie de trésorerie. Il est uniquement utilisé pour calculer les gains ou les pertes résultant de la vente d'anciens actifs.

- Taux d'imposition – fait référence au taux d'imposition effectif dans la juridiction où l'entreprise déclare ses bénéfices.

- (Valeur de récupération – Valeur comptable) x (Taux d'imposition) – désigne les gains ou les pertes réalisés sur la vente d'équipements plus anciens. Par exemple, si une vieille machine est vendue plus que sa valeur comptable, la société réalisera une plus-value et sera taxée sur cette plus-value. Inversement, si la machine est vendue à un prix inférieur à sa valeur comptable, l'entreprise subira une perte mais aussi un avantage fiscal.

Exemple de mise de fonds initiale

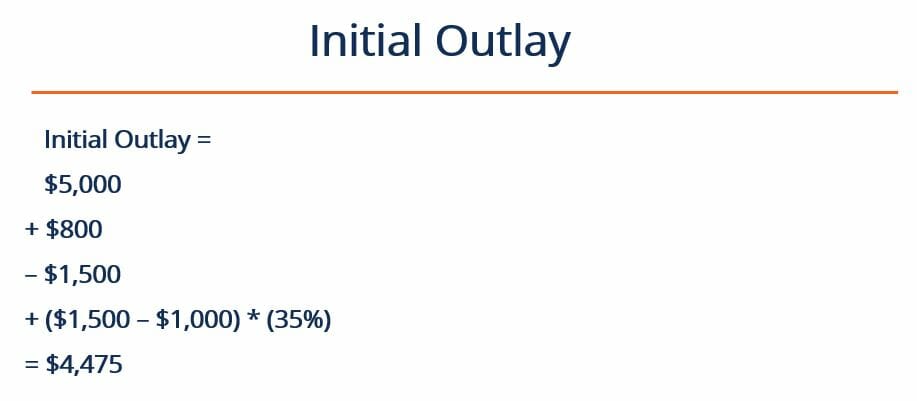

Jane's Kitchen vend des biscuits frais dans une rue animée. Jane utilise actuellement un seul four, qui ne peut pas répondre à la demande du magasin. Jane envisage d'acheter un nouveau, meilleur four qui produira suffisamment de biscuits pour répondre à la demande. Elle décide également de vendre son ancien four puisqu'il ne sera plus nécessaire.

Le four existant vaut actuellement 1 $, 000. Jane négocie un accord avec une petite boulangerie pour leur vendre son vieux four pour son prix du marché de 1 $, 500. Le nouveau four coûtera 5 $ à Jane, 000. En prévision d'une augmentation de la production, Jane décide de faire le plein d'ingrédients et achète pour 800 $ de farine. Le taux d'imposition de son entreprise est de 35 %. Quelle est sa mise de départ ?

Réponse

La première étape consiste à identifier les numéros suivants :

Investissement en capital fixe =5 $, 000

Investissement en fonds de roulement =800 $

Valeur de récupération =1 $, 500

Valeur comptable =1 $, 000

Taux d'imposition =35%

Puis, nous pouvons entrer les nombres dans notre formule :

Ainsi, la dépense initiale est 4 $, 475 . Compte tenu de toutes les informations, Jane peut ensuite calculer la VAN du projet et d'autres mesures. Elle pourra alors prendre une décision éclairée quant à l'opportunité ou non d'aller de l'avant avec ce projet.

Davantage de ressources

Merci d'avoir lu l'explication de CFI sur le calcul des dépenses initiales. CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour en savoir plus sur des sujets connexes, consultez les ressources CFI suivantes :

- Taux de rentabilité interne (TRI)Taux de rentabilité interne (TRI) Le taux de rentabilité interne (TRI) est le taux d'actualisation qui met à zéro la valeur actuelle nette (VAN) d'un projet. En d'autres termes, il s'agit du taux de rendement annuel composé attendu qui sera obtenu sur un projet ou un investissement.

- Période de récupérationPériode de récupérationLa période de récupération indique le temps qu'il faut à une entreprise pour récupérer un investissement.

- Rente annuelle équivalente (EAA) Rente annuelle équivalente (EAA) La rente annuelle équivalente (ou EAA) est une méthode d'évaluation de projets avec différentes durées de vie. Il s'agit d'une mesure utilisée pour déterminer l'efficacité financière des projets.

- Modèle de modèle DCFModèle de modèle DCFCe modèle de modèle DCF vous fournit une base pour créer votre propre modèle de flux de trésorerie actualisés avec différentes hypothèses

-

Comment encaisser un chèque SSI

Comment encaisser un chèque SSI La Social Security Administration a cessé denvoyer les chèques SSI le 1er mars. 2013. À partir de ce moment, presque tous les bénéficiaires du SSI ont dû sinscrire au

-

Comment encaisser des chèques via EFT

Les employeurs fournissent une confirmation papier ou électronique dun dépôt direct réussi. Entre le guichet automatique et le chèque en caisse, obtenir un accès rapide et facile à largent continue d

-

52 façons économiques de vous faire plaisir

Vous arriverez inévitablement à un point où vous ressentirez le besoin de vous faire plaisir. Cependant, il est important que chaque fois que vous le décidez, vous le faites dans les limites du budget

-

Comment calculer un ratio de rotation des comptes clients

Les jours de créances impayées peuvent également être appelés délai moyen de recouvrement des créances de lentreprise. Dans le cadre dune analyse des états financiers, le ratio de rotation des compte

la finance

-

Alternatives Lexan bon marché

Alternatives Lexan bon marché Lexan est souvent utilisé pour les fenêtres. Inventé en 1953, Lexan continue dêtre un plastique populaire et utile. Lexan est en fait le nom de marque dun thermoplastique appelé polycarbonate. Le Lex...

-

Le revêtement de sol stratifié ajoute-t-il à la valeur de revente d'une maison ?

Le revêtement de sol stratifié ajoute-t-il à la valeur de revente d'une maison ? Les propriétaires doivent examiner un certain nombre de facteurs avant de décider dinstaller un revêtement de sol stratifié. Le sol stratifié est magnifique, durable et une bonne alternative aux plan...

-

4 façons d'économiser de l'argent en déménageant

4 façons d'économiser de l'argent en déménageant Lété est une période extrêmement populaire pour déménager. Beaucoup de gens évitent de bouger pendant les autres mois parce que leurs enfants sont à lécole et ne veulent pas perturber la saison scolai...

-

Obtenez votre argent :commencez votre budget un samedi

Obtenez votre argent :commencez votre budget un samedi Vous savez ce quest un buzzkill majeur ? Quand le samedi arrive, et vos amis veulent se réunir pour des mimosas sans fond - mais votre solde bancaire est proche de zéro. Non seulement tu ne peux pas t...