Ligne d'allocation de capital (CAL) et portefeuille optimal

La ligne d'allocation de capital (CAL) est une ligne qui représente graphiquement le profil risque-rendement des actifs, et peut être utilisé pour trouver le portefeuille optimal. Le processus de construction du CAL pour un ensemble de portefeuilles est décrit ci-dessous.

Rendement et variance attendus du portefeuille

Pour des raisons de simplicité, nous allons construire un portefeuille avec seulement deux actifs risqués.

Le rendement attendu du portefeuille est une moyenne pondérée des rendements attendus de ses actifs individuels, et est calculé comme :

E(Rp) =w

Où w

Les niveaux de variance se traduisent directement par les niveaux de risque ; une variance plus élevée signifie des niveaux de risque plus élevés et vice versa. La variance d'un portefeuille n'est pas seulement la moyenne pondérée de la variance des actifs individuels, mais dépend également de la covariance et de la corrélation des deux actifs. La formule de la variance du portefeuille est donnée par :

Var(R

Où Cov(R

??

2

La conversion entre corrélation et covariance est donnée par :ρ(R

La variance du rendement du portefeuille est plus grande lorsque la covariance des deux actifs est positive, et moins lorsqu'il est négatif. Puisque la variance représente le risque, le risque du portefeuille est plus faible lorsque ses composantes d'actifs possèdent une covariance négative. La diversification est une technique qui minimise le risque du portefeuille en investissant dans des actifs à covariance négative.

En pratique, nous ne connaissons pas les rendements et les écarts types des actifs individuels, mais nous pouvons estimer ces valeurs sur la base des valeurs historiques de ces actifs.

La frontière efficace

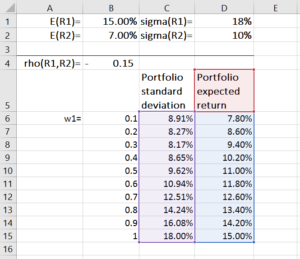

Une frontière de portefeuille est un graphique qui cartographie tous les portefeuilles possibles avec différentes combinaisons de pondérations d'actifs, avec les niveaux d'écart type du portefeuille représentés sur l'axe des x et le rendement attendu du portefeuille sur l'axe des y.

Pour construire une frontière de portefeuille, nous attribuons d'abord des valeurs pour E(R

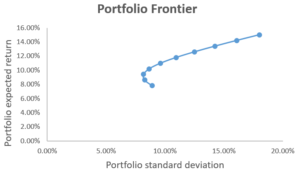

Nous utilisons ensuite le graphique en nuage de points avec des lignes lisses pour tracer le rendement attendu et l'écart type du portefeuille. Le résultat est montré sur le graphique ci-dessous, où chaque point sur le graphique représente un portefeuille construit selon une combinaison de pondération d'actifs.

Alors, comment savoir quels portefeuilles sont attractifs pour les investisseurs ? Pour répondre à cela, nous introduisons le concept de critère moyenne-variance , qui stipule que le portefeuille A domine le portefeuille B si E(R

A partir du graphique, on peut en déduire que les portefeuilles sur la partie descendante de la frontière du portefeuille sont dominés par la partie ascendante. En tant que tel, les points sur la partie ascendante de la frontière du portefeuille représentent les portefeuilles que les investisseurs trouvent attractifs, tandis que les points sur la partie descendante représentent des portefeuilles inefficaces.

Selon le critère moyenne-variance, tout investisseur choisirait de manière optimale un portefeuille sur la partie ascendante de la frontière du portefeuille, qui s'appelle le frontière efficace , ou frontière de variance minimale . Le choix de tout portefeuille sur la frontière efficiente dépend des préférences de risque de l'investisseur.

Un portefeuille au-dessus de la frontière efficiente est impossible, tandis qu'un portefeuille en dessous de la frontière efficiente est inefficace.

Portefeuille complet et ligne d'allocation de capital

Dans la construction de portefeuilles, les investisseurs combinent souvent des actifs risqués avec des actifs sans risque (comme les obligations d'État) pour réduire les risques. Un portefeuille complet est défini comme la combinaison d'un portefeuille d'actifs risqués, avec retour R

Le rendement attendu d'un portefeuille complet est donné par :

E(R

Et la variance et l'écart type du rendement complet du portefeuille sont donnés par :

Var(R

où w

Alors que le rendement excédentaire attendu d'un portefeuille complet est calculé comme suit :

E(R

si nous substituons E(R

L'écart type du portefeuille complet est σ(R

w

Par conséquent, pour chaque portefeuille complet :

Ou E(R

La ligne E(R

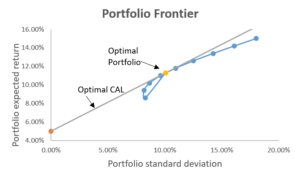

Portefeuille optimal

Le portefeuille optimal se compose d'un actif sans risque et d'un portefeuille optimal d'actifs risqués. Le portefeuille optimal d'actifs risqués se situe au point où le CAL est tangent à la frontière efficiente. Ce portefeuille est optimal car la pente de CAL est la plus élevée, ce qui signifie que nous obtenons les rendements les plus élevés par unité de risque supplémentaire. Le graphique ci-dessous illustre cela :

Les pondérations tangentes du portefeuille sont calculées comme suit :

Récapitulatif de la ligne d'allocation de capital

Les investisseurs utilisent à la fois la frontière efficiente et la CAL pour obtenir différentes combinaisons de risque et de rendement en fonction de ce qu'ils désirent. Le portefeuille risqué optimal se trouve au point où le CAL est tangent à la frontière efficiente. Cette combinaison de pondération d'actifs donne le meilleur rapport risque/rendement, car il a la pente la plus élevée pour CAL.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Ressources additionnelles

Merci d'avoir lu le guide de CFI sur la ligne d'allocation de capital. Pour faire avancer votre carrière en tant qu'analyste en modélisation et évaluation financières Devenez un analyste certifié en modélisation et évaluation financières (FMVA)®La certification d'analyste en modélisation et évaluation financières (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui !, ces ressources supplémentaires seront utiles :

- Profil de carrière en gestion de portefeuilleProfil de carrière en gestion de portefeuilleLa gestion de portefeuille consiste à gérer les investissements et les actifs pour les clients, qui comprennent les fonds de pension, banques, fonds spéculatifs, bureaux de la famille. Le gestionnaire de portefeuille est responsable du maintien de la composition de l'actif et de la stratégie de placement qui conviennent aux besoins du client. Un salaire, compétences,

- Prime de risque de marchéPrime de risque de marchéLa prime de risque de marché est le rendement supplémentaire qu'un investisseur attend de la détention d'un portefeuille de marché risqué au lieu d'actifs sans risque.

- Définition du ratio de SharpeRatio de SharpeLe ratio de Sharpe est une mesure du rendement ajusté au risque, qui compare le rendement excédentaire d'un investissement à son écart type des rendements. Le ratio de Sharpe est couramment utilisé pour évaluer la performance d'un investissement en ajustant son risque.

- Calculatrice de ratio de SharpeCalculatrice de ratio de SharpeLa calculatrice de ratio de Sharpe vous permet de mesurer le rendement ajusté au risque d'un investissement. Téléchargez le modèle Excel et le calculateur de ratio de Sharpe de CFI. Ratio de Sharpe =(Rx - Rf) / StdDev Rx. Où :Rx =Rendement attendu du portefeuille, Rf =taux de rendement sans risque, StdDev Rx =Écart-type du rendement/volatilité du portefeuille

-

10 meilleures villes pour la retraite en Amérique

Si vous envisagez votre retraite comme des vacances à long terme, vous vous dirigerez probablement vers un endroit qui offre beaucoup de soleil et de loisirs. Mais gardez à lesprit que votre période d

-

Qu'est-ce que Rolling LEAP Options ?

Rolling LEAP options fait référence à lextension de la durée de négociation des stock optionsModèles de tarification doptionsLes modèles de tarification doptions sont des modèles mathématiques qui uti

-

3 raisons pour lesquelles vos prestations de sécurité sociale pourraient être sérieusement touchées

Des millions de personnes âgées se tournent vers la sécurité sociale pour les aider à financer leur retraite. En réalité, ces prestations sont aujourdhui une importante source de revenus pour 64 % des

-

Que sont les revendeurs à valeur ajoutée (VAR) ?

Les revendeurs à valeur ajoutée (VAR) sont des entreprises qui améliorent ou personnalisent des produits ou des services à partir de la source principale de revente. En plus des produits fournis par l

la finance

- Allègement des charges sociales pour les petites entreprises et les indépendants :ce qu'il faut savoir

- Qu'est-ce que la poudre sèche ?

- Qu'est-ce que le ratio de couverture des intérêts (RIC) ?

- Comptes chèques sans frais :comment en trouver un qui vous convient

- Dépenses d'achat d'une première maison pour lesquelles vous devez économiser

- Une monnaie introuvable ? Préoccupations relatives à la confidentialité de Bitcoin

-

Shiba Inu dépasse le million de détenteurs de portefeuilles mais est en baisse de 50% par rapport à son apogée. Est-ce un achat ?

Shiba Inu dépasse le million de détenteurs de portefeuilles mais est en baisse de 50% par rapport à son apogée. Est-ce un achat ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Les verdicts nucléaires dans les affaires de camionnage augmentent à «un rythme exponentiel»

Les verdicts nucléaires dans les affaires de camionnage augmentent à «un rythme exponentiel» Alors que les législateurs envisagent daugmenter le minimum de couverture dassurance obligatoire pour lindustrie du camionnage, de nouvelles données montrent que les cas avec des verdicts dits nucléai...

-

BTC a fait un "Bart" très typique (c'est-à-dire un bon exemple de Bart)

BTC a fait un "Bart" très typique (c'est-à-dire un bon exemple de Bart) Bitcoin (BTC) a fait un Bart classique du 26 au 30 mai. Un Bart est un motif crypto qui comprend une grosse bougie verte et une grosse bougie rouge de même magnitude. Cela ressemble à ceci. Lutile...

-

Qu'est-ce que le multiplicateur de dépôt ?

Qu'est-ce que le multiplicateur de dépôt ? Le multiplicateur de dépôt est essentiellement le montant dargent conservé dans le compte de réserve dune banque (en tant quexigence) pour permettre une fonctionnalité continue, pour répondre aux dema...