3 raisons pour lesquelles vos prestations de sécurité sociale pourraient être sérieusement touchées

Des millions de personnes âgées se tournent vers la sécurité sociale pour les aider à financer leur retraite. En réalité, ces prestations sont aujourd'hui une importante source de revenus pour 64 % des retraités, selon la Society of Actuaries.

LE CORONAVIRUS MET EN RISQUE TOUTES LES PRESTATIONS DE SÉCURITÉ SOCIALE DES ANNÉES PLUS TT QUE PRÉVU, LES CHERCHEURS DISENT

Malheureusement, vous pourriez être déçu de vos prestations en tant que personne âgée, car elles pourraient finir par être inférieures aux prévisions. Voici pourquoi.

1. Les fonds fiduciaires de la Sécurité sociale sont sur le point de manquer d'argent

En avril 2020, les administrateurs de la sécurité sociale ont indiqué que les fonds d'affectation spéciale du programme devraient s'épuiser d'ici 2035. La sécurité sociale s'appuiera sur ces réserves de liquidités dans les années à venir pour faire face aux prestations prévues, puisqu'il s'attend à devoir plus d'argent qu'il n'en reçoit. La raison en revient à l'exode massif des baby-boomers de la main-d'œuvre qui devrait se produire au cours de la prochaine décennie (ce qui pourrait être alimenté par le COVID-19 lié chômage, trop). Une fois que ces fonds en fiducie n'ont plus d'argent, les avantages pourraient être réduits de plus de 20 %, laissant les récipiendaires actuels et futurs de côté.

2. Vous sautez le pas en réclamant des prestations

Vos prestations de sécurité sociale sont calculées sur la base du salaire que vous recevez au cours de vos 35 années les plus rentables sur le marché du travail. Mais vous n'avez pas droit à l'intégralité de vos prestations mensuelles sur la base de ce calcul tant que vous n'avez pas atteint l'âge de la retraite à taux plein, ou FRA.

65% DES PRÉRETRAITÉS craignent DE NE PAS PARVENIR À PAYER CETTE DÉPENSE MAJEURE

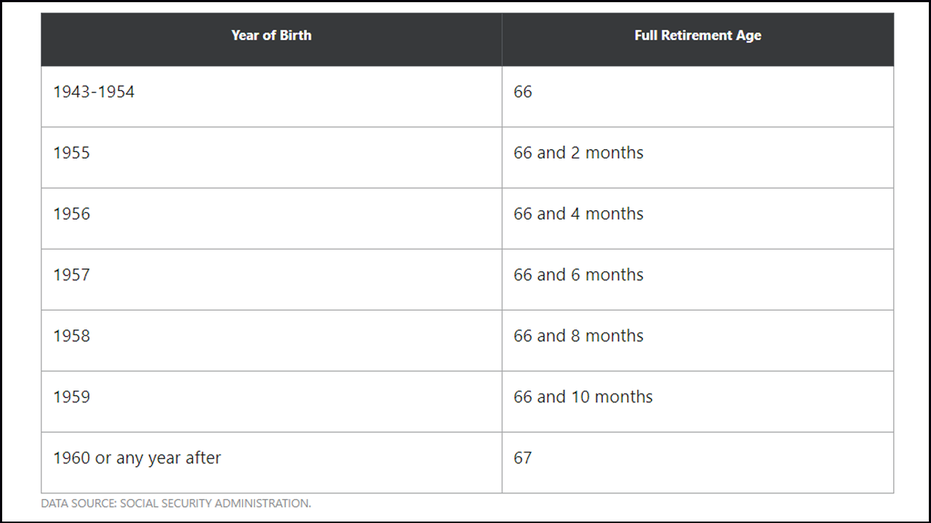

Voici à quoi ressemble FRA en fonction de votre année de naissance :

(Crédit :Motley Fool)

Si vous déposez une demande de sécurité sociale avant la FRA - vous pouvez le faire dès l'âge de 62 ans - vous réduirez votre prestation mensuelle au cours du processus et, généralement, pour la vie. Ce n'est peut-être pas une grosse affaire si vous êtes chargé d'épargne-retraite et ne vous attendez pas à dépendre autant de la sécurité sociale pour payer vos factures. Mais si ce n'est pas le cas, cela vaut vraiment la peine de mémoriser votre FRA et de rester assis jusque-là.

3. Vous ne corrigez pas les erreurs sur vos relevés de revenus annuels

Chaque année, l'Administration de la sécurité sociale (SSA) publie une déclaration de revenus résumant votre salaire pour l'année. Si vous avez 50 ans ou plus, vous recevrez cette information par la poste. Si non, vous pouvez créer un compte sur le site Web de la SSA et y accéder.

Beaucoup de gens ignorent leurs déclarations de revenus annuels. Après tout, qui a besoin de plus de paperasse à remplir? Mais si vous ne prenez pas le temps de lire attentivement cette déclaration, cela pourrait finir par vous coûter des prestations.

Bien que les erreurs sur les déclarations de revenus ne soient pas très courantes, elles ou ils pouvez arriver, et si des informations sur votre historique de salaire sont mal déclarées d'une manière qui joue contre vous, le résultat pourrait être une prestation mensuelle inférieure à la retraite. Imaginer, par exemple, que l'année dernière, vous avez gagné 68 $, 000, mais vous avez changé d'emploi en milieu d'année, et un employeur n'a pas déclaré votre salaire à la SSA, ou la SSA n'a pas ces salaires dans ses dossiers. Si cela entraîne que le salaire de l'année dernière est enregistré à 42 $, 000 au lieu de 68 $, 000, c'est le genre de chose qui pourrait affecter le calcul de vos prestations. C'est pourquoi il est si important de revoir votre déclaration de revenus chaque année et de contacter le SSA si ce que vous voyez n'est pas correct.

Il existe un certain nombre de raisons pour lesquelles vos prestations de sécurité sociale pourraient finir par être inférieures aux prévisions. Certaines raisons, comme les fonds en fiducie du programme à court d'argent, sont clairement hors de vos mains. Mais il est certainement sous votre contrôle de retarder le dépôt de la demande de sécurité sociale jusqu'à ce que vous atteigniez la FRA, et de signaler des erreurs sur vos relevés de résultats, alors essayez de faire exactement cela si vous voulez une prestation de retraite plus solide à espérer.

CLIQUEZ ICI POUR EN SAVOIR PLUS SUR FOX BUSINESS

-

Comment fonctionne l'assurance-vie avec valeur de rachat?

Nous aimons tous la valeur monétaire, il semble donc évident davoir une assurance-vie avec valeur de rachat. Bien, parlons-en. Même sil est important de souscrire une assurance-vie, une politique de v

-

Comment lire les graphiques de devises

Les graphiques de devises donnent aux traders des images faciles à lire de lactivité des taux de change. Les taux de change fluctuent constamment. Traders sur le marché Forex, comme on appelle souven

-

Comment gagner de l'argent en crédits carbone

Partout dans le monde, les gens gagnent de largent et sauvent la planète grâce à la vente darticles appelés « crédits carbone ». Ces objets peuvent être nimporte quoi, dun arbre à un moulin à vent, et

-

LendingClub met fin à sa plate-forme de prêt P2P - Et maintenant ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

se retirer

- Se préparer à la retraite :la question COBRA

- Votre Nest Egg suffira-t-il?

- 2 façons de réduire les impôts sur les prestations de retraite

- 3 façons dont COVID-19 pourrait affecter le moment où vous devriez demander des prestations de sécurité sociale

- FAQ concernant le processus de contribution SEP IRA

- 11 États américains qui ne taxent pas les retraites

-

Qu'est-ce que le composé ?

Qu'est-ce que le composé ? Compound est une application de prêt décentralisée qui a été construite sur la blockchain Ethereum qui relie les prêteurs et les emprunteurs, permettant à toute personne détenant une crypto-monnaie de...

-

Un aperçu des comptes de dépôt et du plan 529

Un aperçu des comptes de dépôt et du plan 529 Parlons de lépargne pour votre enfant via les comptes de garde et le plan 529b. Ce nest un secret pour personne, luniversité coûte cher. Les parents lont remarqué et font de lépargne une priorité. Lét...

-

3 pièges surprenants du travail à la retraite

3 pièges surprenants du travail à la retraite Il y a plein de bonnes raisons de garder un emploi à la retraite. Non seulement le travail peut fournir un revenu supplémentaire et ainsi compenser un solde de régime de retraite plus faible, mais il ...

-

Meilleures stratégies d'investissement

Meilleures stratégies d'investissement Les deux questions les plus fréquemment posées par les lecteurs de Millennial Money sont « dans quoi investissez-vous » et « quelles sont les meilleures stratégies dinvestissement ? Jai reçu plus de 3...