6 étapes à suivre lorsque vous avez plus de factures que de revenus

Beaucoup d'entre nous connaissent un moment de la vie où nous avons plus de factures que de revenus. Les dettes pourraient s'accumuler, et vous avez aussi d'autres factures, comme le loyer et l'assurance, couvrir.

A un moment donné, il devient difficile de faire face à la dette croissante et aux obligations croissantes de factures. Mais que faire quand on n'a pas les revenus qui permettent de tout faire ?

Voici six étapes à suivre lorsque votre dette et vos factures dépassent vos revenus.

1. Voyez où vous en êtes

L'une des raisons pour lesquelles vous vous sentez dépassé lorsque vous avez plus de factures que de revenus est que vous n'êtes pas en contrôle de la situation. Savoir où vous en êtes est un bon premier pas pour prendre le contrôle de vos finances.

Asseyez-vous avec toutes vos factures et découvrez ce que vous devez. Faites le tri dans vos factures et tenez compte de vos revenus. Soyez honnête sur votre position, et soyez réaliste face à la situation. Une fois que vous savez où vous en êtes, vous pouvez faire un plan et partir de là. (Voir aussi :Conseils rapides pour organiser vos finances)

2. Coupez le gras et faites plus de pâte

Les experts estiment que la plupart des ménages gaspillent entre 10 et 15 % de leur revenu mensuel. Cela signifie que vous avez probablement du gras à réduire de votre budget. Passez en revue vos dépenses et identifiez les éléments qui sont inutiles. Ce sont les choses à couper de votre budget immédiatement. Regardez des choses comme dîner au restaurant, divertissement, et vêtements. Vous pourriez être surpris de voir où vous pouvez réduire. (Voir aussi :101 façons d'économiser autour de la maison)

Une autre stratégie consiste à chercher des moyens d'augmenter vos revenus. Vous pourriez peut-être obtenir un emploi à temps partiel, commencer un concert parallèle, ou faites des petits boulots pour augmenter vos revenus. Même la vente en ligne de certains de vos articles ménagers inutilisés peut vous aider à trouver un peu d'argent supplémentaire à consacrer à vos factures. (Voir aussi :Grands emplois annexes)

Si vous combinez la réduction des coûts avec l'ajout de revenus à votre budget, vous serez plus susceptible de vous attaquer à vos dettes et à vos factures de manière beaucoup plus efficace.

3. Priorisez vos dettes et vos factures

Même après avoir coupé le gras de votre budget, vous devrez peut-être encore prendre des décisions difficiles sur les factures à payer. Vous devez hiérarchiser vos dettes et vos factures pour vous assurer que les éléments les plus importants sont pris en charge.

Tout d'abord, regardez les dettes garanties. Cela comprend votre prêt hypothécaire et votre prêt automobile. Si vous ne payez pas ces factures, vous pourriez perdre des actifs importants. Vous ne voulez pas perdre votre maison, et vous avez probablement besoin de votre voiture pour vous rendre au travail. Aussi, considérer les factures importantes comme l'assurance et les services publics. Ce sont vos priorités.

Autres factures, comme celles liées aux cartes de crédit non garanties, n'est peut-être pas aussi important. Vous devrez peut-être les déplacer vers le bas de votre liste pendant que vous travaillez à réformer vos finances. Cela peut entraîner des problèmes avec vos créanciers, bien que.

4. Traiter avec les créanciers et les agents de recouvrement

Lorsque vous avez plus de factures que de revenus, il y a de fortes chances que vous le fassiez, à un moment donné, avoir affaire à des agents de recouvrement. Il est important de connaître vos droits en matière de recouvrement de créances. La Fair Debt Collection Practices Act dicte la façon dont les agents de recouvrement peuvent interagir avec vous. (Voir aussi :Conseils d'experts sur le recouvrement de créances)

Alors que vous essayez de maîtriser votre situation, vous pourriez avoir besoin d'un peu de répit. Votre meilleure option est d'appeler vos créanciers et d'expliquer votre situation. Dans de nombreux cas, vos créanciers vous aideront à élaborer un plan de paiement que vous pouvez gérer. Cependant, parfois, vous vous retrouvez avec des appels de recouvrement de créances. La bonne nouvelle, c'est que vous avez des droits. Si vous faites savoir aux agents de recouvrement que votre employeur ne veut pas que vous soyez appelé au travail, les collectionneurs ne peuvent pas le faire. En outre, ils ne peuvent pas appeler avant 8h et après 21h. Les collectionneurs doivent également cesser de vous appeler si vous leur demandez, en cours d'écriture, pour qu'ils arrêtent de vous contacter de cette façon.

5. Envisagez la consolidation de crédit

Une façon de maîtriser vos dettes est de les consolider. Quand vous avez beaucoup de factures, il peut être difficile de garder une trace de tout. Plus, les taux d'intérêt variables sur vos dettes peuvent être élevés. Le regroupement de crédits peut vous aider à regrouper toutes vos dettes non garanties au même endroit, avec un seul taux d'intérêt et un seul paiement.

Vous pouvez également faire appel à une agence de conseil en crédit pour vous aider à gérer votre dette. Vous devez être prudent lorsque vous utilisez des conseils en crédit, bien que, puisque tous les conseillers en crédit ne sont pas dignes de confiance. Le gouvernement offre des conseils pour vous aider à trouver un conseiller en crédit réputé qui peut vous aider à élaborer un plan et à gérer vos dettes non garanties.

6. Rétablissez votre crédit

Lorsque vous avez été confronté à ce problème, votre crédit est susceptible d'être impacté. Une partie de la remise sur la bonne voie consiste à rétablir votre crédit.

Si vous voulez commencer à reconstituer votre crédit, l'une des meilleures choses que vous puissiez faire est de demander une carte de crédit sécurisée. Vous ne pourrez pas obtenir de carte de crédit non garantie si votre crédit est particulièrement faible. Une carte sécurisée est un bon premier pas. Comme vous effectuez des paiements réguliers, vous pouvez améliorer votre pointage de crédit. (Voir aussi :Que sont les cartes de crédit sécurisées ?)

Après avoir utilisé votre carte sécurisée pendant quelques mois, vous pourriez être en mesure de bénéficier d'une carte non sécurisée.

Vous devriez également vérifier votre rapport de crédit pour les informations inexactes et le faire corriger. Pour la plupart, bien que, si votre mauvais crédit est le résultat de votre situation d'endettement, la meilleure chose que vous puissiez faire est de réformer vos finances et de recommencer à utiliser le crédit de manière responsable. Une fois que vous avez effectué les paiements à temps, et en entier, et rembourser une partie de votre dette, vous devriez commencer à voir des améliorations dans votre situation de crédit.

Êtes-vous sorti d'une situation d'endettement difficile? Qu'est-ce qui a aidé? Merci de partager votre expérience en commentaires !

-

10 conseils financiers pour fonder une famille

En tant que maman de jumeaux, Je peux vous dire de première main quavoir des enfants change la vie ! Cest certainement cher et nécessite très certainement que vous réajustiez vos finances pour répondr

-

Ai-je besoin d'une assurance voiture de location ?

Comprendre la couverture dassurance automobile que vous avez déjà peut vous aider à déterminer si vous devez souscrire une assurance voiture de location. Avant de vous rendre au comptoir de location

-

Comment fusionner de l'argent avec votre partenaire après le mariage

Combiner les finances vient avec ses défis. Voici comment faciliter le processus. (iStock) Une fois que vous avez noué le nœud, vous pourriez envisager de fusionner les finances avec votre partenair

-

12 erreurs courantes que font les acheteurs d'une première maison

Lachat dune maison peut être lune des décisions financières les plus importantes que vous prendrez au cours de votre vie. Il y a tellement de façons dont lachat dune maison affectera votre vie personn

dette

-

Que faisons-nous aujourd'hui pour éviter le prochain désastre éthique de notre entreprise ?

Que faisons-nous aujourd'hui pour éviter le prochain désastre éthique de notre entreprise ? Par David De Cremer Imaginez que vous passez devant un restaurant où vous voyez clairement que létat du câblage électrique dans la cuisine constitue une menace sérieuse pour la sécurité des personn...

-

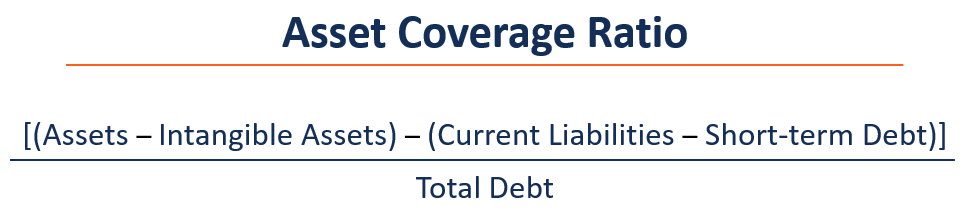

Qu'est-ce que le ratio de couverture des actifs ?

Qu'est-ce que le ratio de couverture des actifs ? Le ratio de couverture des actifs est une mesure financière qui indique comment une entreprise peut potentiellement régler ses dettes en vendant ses actifs corporelsActifs corporelsLes actifs corporel...

-

Comment calculer le taux de rendement pondéré en dollars

Comment calculer le taux de rendement pondéré en dollars Assurez-vous de saisir la valeur actuelle de votre investissement sous forme de nombre négatif, sinon la calculatrice ne pourra pas terminer le calcul. La performance des investissements est le plus ...

-

Comment fonctionne un compte rémunéré ?

Comment fonctionne un compte rémunéré ? Si vous essayez de mettre de lordre dans vos finances, lune des premières choses que vous devrez faire est de créer un compte dépargne. Avoir un compte épargne présente de nombreux avantages, de vous ...