Solvabilité

Qu'est-ce que la solvabilité ?

La solvabilité est la capacité d'une entreprise à faire face à ses dettes à long terme et à ses obligations financières. La solvabilité peut être une mesure importante de la santé financière, puisque c'est une façon de démontrer la capacité d'une entreprise à gérer ses opérations dans un avenir prévisible. Le moyen le plus rapide d'évaluer la solvabilité d'une entreprise est de vérifier ses capitaux propres au bilan, qui est la somme des actifs moins les passifs d'une entreprise.

2:06Ratio de solvabilité

Comment fonctionne la solvabilité

La solvabilité décrit la capacité d'une entreprise (ou d'un individu) à s'acquitter de ses obligations financières. Pour cette raison, l'évaluation la plus rapide de la solvabilité d'une entreprise est son actif moins son passif, égal à ses capitaux propres. Il existe également des ratios de solvabilité, qui peut mettre en lumière certains domaines de solvabilité pour une analyse plus approfondie.

De nombreuses entreprises ont des fonds propres négatifs, ce qui est un signe d'insolvabilité. Des capitaux propres négatifs insinuent qu'une entreprise n'a pas de valeur comptable, et cela pourrait même entraîner des pertes personnelles pour les propriétaires de petites entreprises s'il n'est pas protégé par des conditions de responsabilité limitée si une entreprise doit fermer. En substance, si une entreprise devait fermer immédiatement, il lui faudrait liquider tous ses actifs et s'acquitter de tous ses passifs, ne laissant que les capitaux propres comme valeur résiduelle.

Les capitaux propres au bilan d'une entreprise peuvent être un moyen rapide de vérifier la solvabilité et la santé financière d'une entreprise.

Le fait de porter des capitaux propres négatifs au bilan n'est généralement courant que pour les nouvelles sociétés privées en développement, startups, ou des sociétés ouvertes récemment offertes. Au fur et à mesure qu'une entreprise mûrit, sa position de solvabilité s'améliore généralement.

Cependant, certains événements peuvent créer un risque accru pour la solvabilité, même pour les entreprises bien établies. Dans le cas des entreprises, l'expiration imminente d'un brevet peut présenter des risques pour la solvabilité, car il permettra aux concurrents de fabriquer le produit en question, et il en résulte une perte des paiements de redevances associés. Plus loin, les changements dans certaines réglementations qui ont un impact direct sur la capacité d'une entreprise à poursuivre ses activités commerciales peuvent présenter un risque supplémentaire. Les entreprises et les particuliers peuvent également rencontrer des problèmes de solvabilité si un jugement important est prononcé contre eux après une action en justice.

Lors de l'étude de la solvabilité, il est également important de connaître certaines mesures utilisées pour gérer la liquidité. Solvabilité et liquidité sont deux choses différentes, mais il est souvent sage de les analyser ensemble, en particulier lorsqu'une entreprise est insolvable. Une entreprise peut être insolvable et néanmoins produire des flux de trésorerie réguliers ainsi que des niveaux constants de fonds de roulement.

Points clés à retenir

- La solvabilité est la capacité d'une entreprise à faire face à ses dettes à long terme et à ses autres obligations financières.

- La solvabilité est une mesure de la santé financière d'une entreprise, car il démontre la capacité d'une entreprise à gérer ses opérations dans un avenir prévisible.

- Les investisseurs peuvent utiliser des ratios pour analyser la solvabilité d'une entreprise.

- Lors de l'analyse de la solvabilité, il est généralement prudent d'évaluer également les mesures de liquidité conjointement, d'autant plus qu'une entreprise peut être insolvable mais néanmoins générer des niveaux constants de liquidité.

Considérations particulières :ratios de solvabilité

L'actif moins le passif est le moyen le plus rapide d'évaluer la solvabilité d'une entreprise. Le ratio de solvabilité calcule le résultat net + dépréciation et amortissement / total du passif. Ce ratio est couramment utilisé en premier lieu lors de l'élaboration d'une analyse de solvabilité.

Il existe également d'autres ratios qui peuvent aider à analyser plus en profondeur la solvabilité d'une entreprise. Le ratio de couverture des intérêts divise le résultat d'exploitation par les intérêts débiteurs pour montrer la capacité d'une entreprise à payer les intérêts sur sa dette. Un ratio de couverture des intérêts plus élevé indique une plus grande solvabilité. Le ratio d'endettement divise la dette d'une entreprise par la valeur de ses actifs pour fournir des indications sur la structure du capital et la santé de la solvabilité.

D'autres ratios qui peuvent être analysés lors de l'examen de la solvabilité comprennent :

- Dette sur capitaux propres

- Dette au capital

- Dette sur valeur nette tangible

- Total des engagements envers les capitaux propres

- Total de l'actif par rapport aux capitaux propres

- Dette sur EBITDA

Les niveaux de ratio de solvabilité varient selon le secteur, il est donc important de comprendre ce qui constitue un bon ratio pour l'entreprise avant de tirer des conclusions des calculs de ratio. Des ratios suggérant une solvabilité inférieure à la moyenne de l'industrie pourraient soulever un drapeau ou suggérer des problèmes financiers à l'horizon.

2:01Liquidité vs. Solvabilité

Solvabilité vs Liquidité

Alors que la solvabilité représente la capacité d'une entreprise à faire face à toutes ses obligations financières, généralement la somme de ses engagements, la liquidité représente la capacité d'une entreprise à faire face à ses obligations à court terme. C'est pourquoi il peut être particulièrement important de vérifier les niveaux de liquidité d'une entreprise si celle-ci a une valeur comptable négative.

L'un des moyens les plus simples et les plus rapides de vérifier la liquidité consiste à soustraire les actifs à court terme moins les passifs à court terme. C'est aussi le calcul du fonds de roulement, qui montre de combien d'argent une entreprise dispose pour payer ses factures à venir.

Les actifs à court terme et les passifs à court terme sont ceux qui ont un horizon d'un an. Par exemple, la trésorerie et les équivalents sont un actif courant à court terme. Les comptes créditeurs à court terme sont un passif à court terme courant.

Une entreprise peut survivre à l'insolvabilité pendant une période de temps raisonnable, mais une entreprise ne peut survivre sans liquidités. Certains ratios intéressants qui peuvent être utiles pour évaluer plus en profondeur la liquidité peuvent inclure :

- Rapport rapide

- Ratio actuel

- Rotation du fonds de roulement

-

15 villes américaines où vous pouvez toujours acheter une maison de 3 chambres pour moins de 100 $,

000 Votre maison est une partie importante de la vie quotidienne, il est donc essentiel que vous soyez à laise. Mais la hausse des prix de limmobilier dans votre région peut rendre difficile lachat d

-

Qu'est-ce que l'assurance-maladie ?

Lassurance-maladie couvre beaucoup, mais de nombreux Américains plus âgés qui sinscrivent au programme de soins de santé ont également besoin dune autre assurance. Certaines personnes de 65 ans et p

-

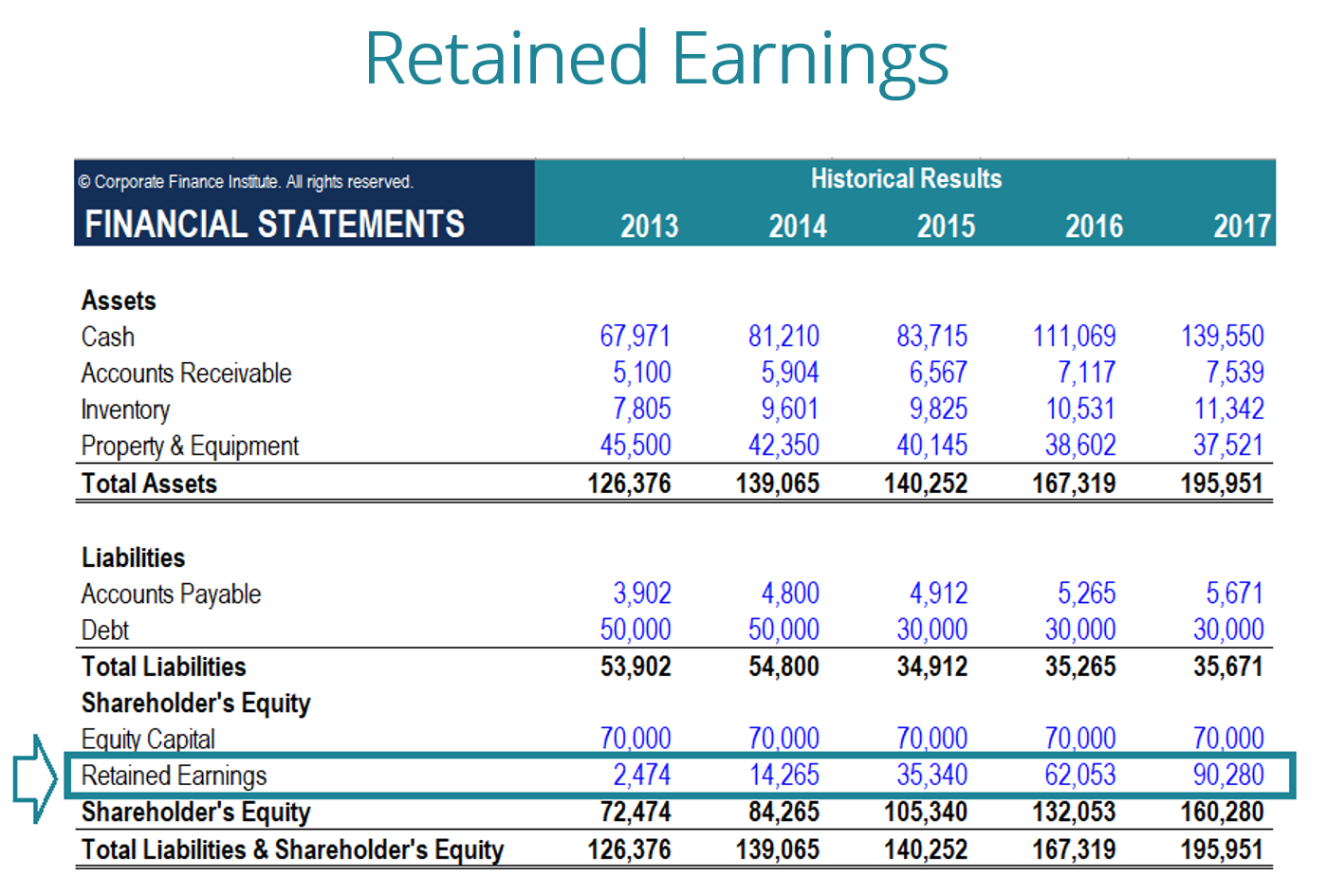

Que sont les bénéfices non répartis ?

Les bénéfices non répartis (RE) sont la partie accumulée des bénéfices dune entreprise qui ne sont pas distribués sous forme de dividendes aux actionnaires, mais sont plutôt réservés pour être réinves

-

Qu'est-ce que Bitcoin?

Bitcoin est un type de monnaie numérique ou de crypto-monnaie, un moyen déchange qui existe exclusivement en ligne. La monnaie a fait irruption dans la conscience grand public en 2017, car son prix a

dette

- Obtenir un prêt personnel avec une mauvaise cote de crédit

- 4 pièges psychologiques qui vous empêchent d'épargner - et comment les résoudre

- 7 mouvements d'argent importants à faire dans la nouvelle année,

- Préférence de liquidation

- Comment les pays africains peuvent briser le cycle de la dépendance de la dette

- Qu'est-ce qu'un prêt de trésorerie ?

-

Mise à jour de Stimulus Check :voici 53 millions de raisons pour lesquelles les avantages de Stimulus fonctionnent

Mise à jour de Stimulus Check :voici 53 millions de raisons pour lesquelles les avantages de Stimulus fonctionnent Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

10 petites habitudes qui ont un énorme retour sur la vie

10 petites habitudes qui ont un énorme retour sur la vie Au cours des années, Jai adopté de nombreuses habitudes « positives ». Tome, une habitude est positive lorsquelle améliore la qualité de ma vie. On a beaucoup écrit sur la formation dhabitudes. Est-...

-

Pourquoi ce co-fondateur de Reddit aime Ethereum

Pourquoi ce co-fondateur de Reddit aime Ethereum Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Comment calculer la valeur du portefeuille

Comment calculer la valeur du portefeuille Tout investissement qui vaut la peine dêtre détenu mérite dêtre appris à mesurer. Alors que les courtiers sont tenus de vous envoyer un relevé mensuel qui inclut la valeur actuelle de votre portefeuil...