Comment gérer les prêts étudiants à faible revenu

Les prêts étudiants sont une bouée de sauvetage pour les étudiants qui n'ont pas les moyens de payer la totalité de la facture de l'enseignement supérieur. Mais les difficultés commencent quand ils obtiennent leur diplôme. Pour la promotion 2016, l'emprunteur de prêt étudiant moyen a plus de 37 $, 000 en dette étudiante.

Jongler avec les paiements d'un prêt étudiant avec d'autres factures peut parfois sembler impossible si vous gagnez un faible salaire. Heureusement, vous avez des options qui peuvent rendre vos paiements de prêt étudiant plus faciles à supporter. Voici ce que vous pouvez faire.

Prêts étudiants fédéraux vs prêts étudiants privés

Il existe deux grands types de prêts étudiants :fédéral et privé. Les prêts étudiants fédéraux sont les plus faciles à gérer. C'est parce qu'il existe un certain nombre de programmes conçus pour rendre vos paiements mensuels plus abordables.

Les prêts étudiants privés sont beaucoup moins flexibles car c'est au prêteur individuel de décider s'il veut vous aider ou non. Mais comme nous le verrons ci-dessous, vous avez encore des options si vous avez des prêts étudiants privés.

Options de remboursement pour les emprunteurs de prêts étudiants fédéraux

Si vous avez des prêts étudiants fédéraux, vous pourriez être admissible à l'un de ces programmes de remboursement en fonction du revenu :

-

Remboursement basé sur le revenu (IBR)

-

Payez comme vous gagnez (PAYE)

-

Révision de la rémunération au fur et à mesure que vous gagnez (REPAYE)

-

Remboursement en fonction du revenu (ICR)

Ces programmes nécessitent tous des tracas à mettre en place et à entretenir avec votre agent de prêt. Une fois en place, cependant, vos mensualités de prêt étudiant peuvent être réduites à 10-20 pour cent de votre revenu discrétionnaire pendant 20-25 ans, après quoi ils sont pardonnés .

La différence réside dans la façon dont vous y êtes admissible et dans les détails particuliers du programme. Certains programmes ont certaines exigences en matière de revenu et de type de prêt (oui, ils sont même limités à certains types de prêts fédéraux). Chaque programme fonctionne également légèrement différemment, en termes de combien vous devez payer et pour combien de temps.

Cela ressemble à un Web déroutant à naviguer, et c'est. Mais si vous avez besoin de réduire vos mensualités de prêt étudiant à long terme et que vous prenez le temps de rechercher le programme fédéral de remboursement de prêt étudiant qui vous convient, cela peut faire toute la différence pour votre santé financière.

Une remarque importante :le refinancement est souvent présenté comme une panacée pour les remboursements élevés des prêts étudiants. Bien que cela puisse être bénéfique dans certains cas, vous devriez réfléchir longuement et sérieusement avant de faire cela avec des prêts fédéraux. Le refinancement des prêts avec des prêteurs privés (une chose différente de la consolidation de tous vos prêts fédéraux en un seul prêt) signifie que vous pourriez obtenir un paiement inférieur, mais vous perdez toutes les belles protections fédérales décrites ci-dessus.

Abstention et report pour les emprunteurs de prêts étudiants fédéraux

Si vous faites face à une crise financière temporaire telle qu'une perte d'emploi, blessure, ou d'autres difficultés économiques, il peut être judicieux de demander une abstention ou un ajournement temporaire. Les programmes peuvent vous offrir jusqu'à trois ans de pause dans les remboursements de votre prêt étudiant.

Options de remboursement pour les emprunteurs privés de prêts étudiants

Malheureusement, les prêts étudiants privés sont un peu comme le Far West. Il n'y a pas de règles fédérales obligeant les prêteurs privés à travailler avec vous sur un plan de remboursement. Ils sont tout à fait dans leur droit légal de continuer à vous facturer des paiements que vous ne pouvez pas vous permettre, même si cela vous met en danger financièrement.

Toujours, cela ne fait pas de mal d'appeler votre service de prêt étudiant privé pour lui demander une pause. « Si vous avez du mal à rembourser vos prêts privés, vous pouvez essayer de les contacter et voir s'ils accepteraient un calendrier de paiement modifié ou une abstention, mais la réponse sera probablement non, " dit Travis Hornsby, fondateur de Student Loan Planner, un cabinet de conseil et de coaching financier.

Après ça, une autre option consiste à essayer de refinancer vos prêts étudiants avec un autre prêteur privé à un taux inférieur. Gardez à l'esprit que de nombreux prêteurs exigent un montant de prêt minimum de 5 $, 000 à refinancer. Vous devrez également prouver que vos revenus sont suffisamment élevés pour pouvoir effectuer vos nouvelles mensualités, même s'ils sont plus petits que les vôtres actuels.

En outre, vous aurez besoin d'une bonne cote de crédit pour être admissible à des taux d'intérêt suffisamment bas pour qu'un refinancement en vaille la peine. Un score FICO inférieur à 640 est susceptible de vous disqualifier pour un refinancement.

Planifiez la suite

Si vous bénéficiez d'une abstention ou d'un report de prêt étudiant, utilisez votre temps à bon escient. Planifiez comment redresser votre navire financier afin que vous sommes en mesure de payer les mensualités lorsqu'ils redémarrent.

Le refinancement peut aider à réduire vos paiements, mais ne laissez pas cela vous endormir dans la complaisance. Vous devez tout de même faire tous les efforts possibles pour rembourser la dette le plus tôt possible. Le défaut de remboursement des prêts étudiants peut nuire gravement à votre crédit.

Finalement, si vous souscrivez à un plan fédéral de remboursement des prêts étudiants axé sur le revenu, assurez-vous de connaître les exigences et de les suivre jusqu'à un point T. Une seule erreur de déclaration peut vous empêcher d'être admissible au programme.

Et si vous vous attendez à ce qu'une partie de vos prêts étudiants soit annulée à la fin de la durée de remboursement, souvenez-vous de ceci :le montant remis est considéré revenu imposable par l'IRS, ce qui signifie que vous devez économiser pour cette facture, qui peut être considérable.

Tu peux le faire

Les prêts étudiants ne sont pas amusants à gérer. Mais toi pouvez surmontez-les même si vous avez un faible revenu en utilisant les programmes décrits ci-dessus. Ce ne sera pas facile, et ce ne sera peut-être pas rapide, mais des milliers de personnes l'ont déjà fait, et tu peux le faire, trop.

-

Comment consulter tôt les circulaires publicitaires dans les journaux

Un homme assis sur un canapé dans son loft lit le journal. Si vous souhaitez planifier à lavance vos achats hebdomadaires, laccès rapide aux circulaires locales est une façon de le faire. En découvra

-

5 façons de rembourser une dette de carte de crédit à intérêt élevé

La dette de carte de crédit est lune des formes de dette les plus coûteuses, avec des taux dintérêt compris entre 20% et 30% dans certains cas. (Les titulaires de carte qui ont manqué un paiement peuv

-

62 % des parents disent que la pandémie a nui à leur carrière. Voici comment récupérer

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Qu'est-ce que Bitcoin?

Bitcoin est un type de monnaie numérique ou de crypto-monnaie, un moyen déchange qui existe exclusivement en ligne. La monnaie a fait irruption dans la conscience grand public en 2017, car son prix a

dette

- Le dernier budget souligne l'état désespéré des finances de l'Afrique du Sud

- Savoir ce que recherchent les prêteurs

- Ce que vous devez savoir sur le délai de prescription des dettes

- Faites-le si vous avez trop de dettes de carte de crédit

- Les risques cachés de l'annulation du prêt

- Prêts étudiants privés sans cosignataire

-

Comment obtenir un prêt immobilier pour construire une maison

Comment obtenir un prêt immobilier pour construire une maison Conseil Prenez le temps dobtenir plusieurs devis du prêteur immobilier avant de commencer le processus de demande formelle. Comparez les taux dintérêt, termes et les fonds disponibles pour emprunter...

-

10 plus grands défis budgétaires et comment les gérer

10 plus grands défis budgétaires et comment les gérer Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Vous êtes déterminé à mettre vos finances sur la bonne voie et savez...

-

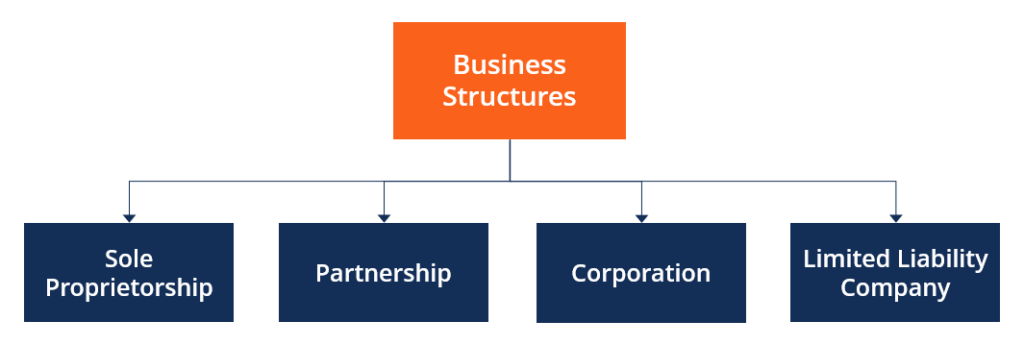

Qu'est-ce que la structure d'entreprise ?

Qu'est-ce que la structure d'entreprise ? La structure dentreprise fait référence à la structure juridique dune organisation reconnue dans une juridiction donnée. La structure juridique dune organisation est un déterminant clé des activités q...

-

12 cours de finance en ligne gratuits

12 cours de finance en ligne gratuits Au fil des ans, les cours en ligne sont devenus incroyablement populaires. Des cours denseignement supérieur, cours de finance en ligne jusquaux diplômes universitaires, il y a très probablement un co...