J'ai prédit la dernière crise financière - la montée en flèche des niveaux d'endettement mondiaux présente le risque d'une autre

Cette phrase peut avoir des racines religieuses, mais il n'y a pas de meilleure façon de décrire la secte dominante en économie aujourd'hui que comme volontairement aveugle. Une décennie après la crise de 2007-08, la plupart répètent encore le mantra qu'il n'aurait pas pu être prédit.

Absurdité. Les données qui montraient ce qui allait provoquer la crise, et les arguments d'économistes non conventionnels selon lesquels il se produirait, étaient disponibles avant qu'il ne frappe. Il y avait une bulle galopante sur les marchés d'actifs causée par trop de crédit créé par les banques.

Crédit – votre capacité à acheter quelque chose avec de l'argent emprunté à une banque, plutôt que de vos propres liquidités – est exactement égal à l'augmentation de la dette privée chaque année. Plus cela est important par rapport au PIB d'un pays (production économique), plus l'économie est dépendante du crédit; et plus la dette accumulée est importante par rapport au PIB, plus il est probable qu'une réduction du crédit provoquera une crise économique.

Les données sont incontournables

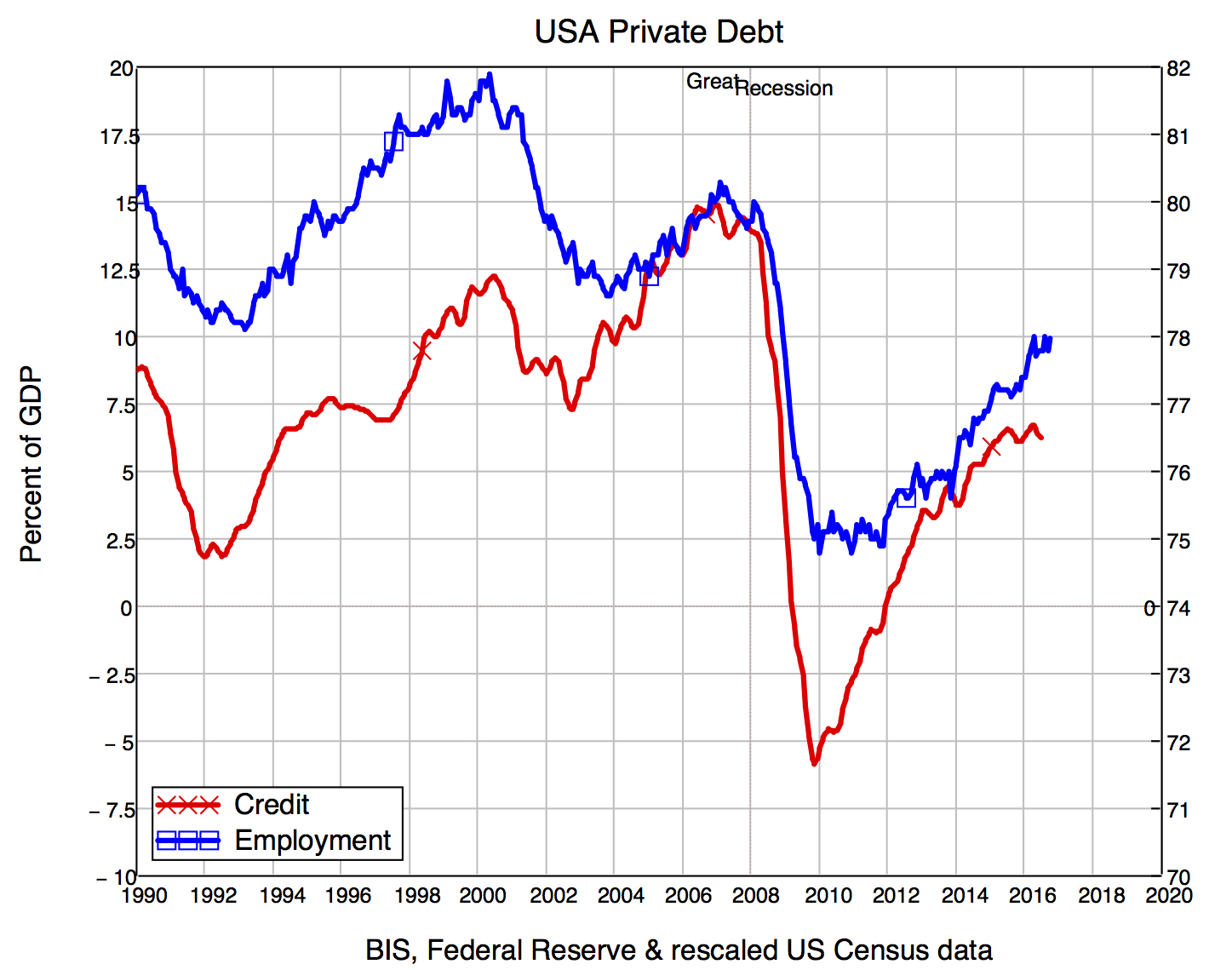

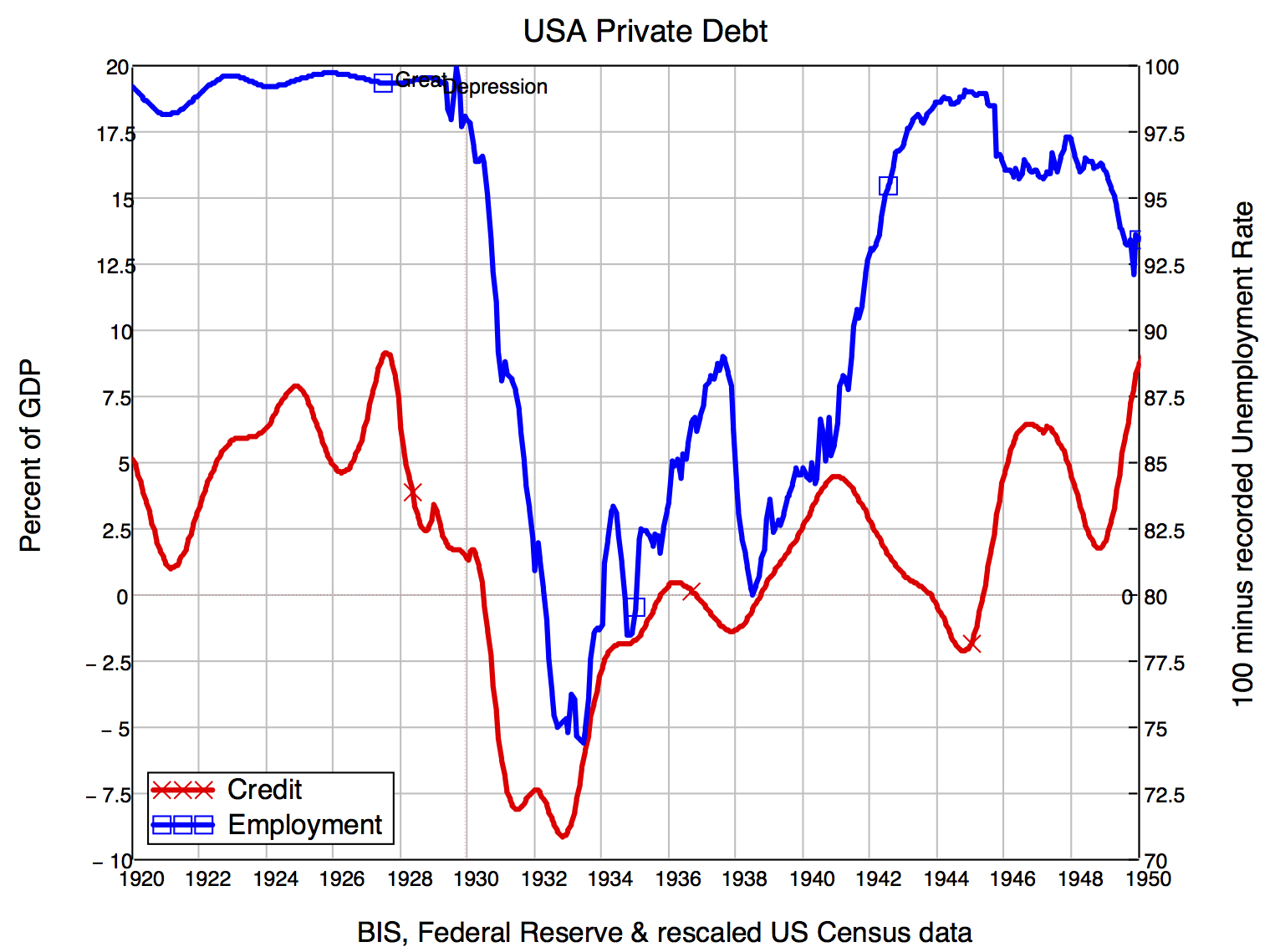

Les données, si tu le regardes, est incontestable – surtout si l'on considère l'épicentre de la crise de 2008, les Etats Unis, dans un contexte historique. La Grande Dépression déclenchée par le krach de 1929 a été précédée d'une bulle alimentée par la dette sur marge sur le marché boursier américain, la dette privée explosant pendant la crise puis s'effondrant. C'est exactement ce qui s'est passé en 2007-08 - seulement avec la dette hypothécaire qui entre également en jeu.

La dette privée affecte l'économie de deux manières :la dette plus élevée est, par rapport au PIB, d'autant plus qu'un changement de crédit a un impact sur la demande totale. Et le crédit s'ajoute à la demande totale en permettant aux gens de dépenser plus que l'argent dont ils disposent actuellement.

La corrélation entre le crédit et l'emploi aux États-Unis est stupéfiante. Ce n'est pas seulement parce qu'il est si grand (le coefficient de corrélation est de 0,8 sur une échelle de -1 à +1), mais parce que selon des économistes traditionnels tels que Ben Bernanke, la corrélation doit être proche de zéro.

Bernanke, qui a obtenu le poste de chef de la banque centrale américaine parce qu'il était censé être l'expert sur les causes de la Grande Dépression, n'a même pas pris en compte les données similaires qui étaient disponibles à l'époque, ni la thèse de l'économiste des années 1930 Irving Fisher, qui pointait du doigt l'éclatement de bulles d'actifs. Bernanke a estimé que le crédit « ne devrait pas avoir d'effets macroéconomiques significatifs ».

Empiriquement, c'est manifestement faux, mais les économistes ferment les yeux sur ces données car elles ne correspondent pas à leur modèle préféré de fonctionnement des banques. Ils modélisent les banques comme si elles étaient des intermédiaires qui présentent des épargnants aux emprunteurs, pas en tant qu'auteurs à la fois de l'argent et de la dette. Cet aveuglement délibéré était, en un sens, excusable avant la crise. Mais c'est impardonnable après cela – d'autant plus que les banques centrales sortent maintenant et disent que ce modèle de « fonds prêtables » est un mythe.

Les Banques Centrales ont donc appris quelque chose de la crise, mais les économistes universitaires sont, en général, essayant de revenir en arrière pour leur défense que cette crise "n'aurait pas pu être prédite".

Prédiction de crise

En réalité, c'était prévu, par les économistes qui prennent les banques, dette et argent sérieusement, comme Ann Pettifor, Wyne Godley, et moi. En utilisant la même analyse aujourd'hui, Je ne m'attends pas à une crise aux États-Unis et au Royaume-Uni dans un avenir proche. Je m'attends à une stagnation comme celle que le Japon a connue depuis l'éclatement de sa bulle économique en 1990.

Il y aura des réveils et des retournements, mais pas une crise pure et simple car une condition préalable à cela est des niveaux de crédit très élevés. Alors que le surendettement de la dette privée de la dernière crise persiste, la demande basée sur le crédit sera anémique par rapport aux niveaux d'avant la crise.

Au lieu, des crises sont probables dans les pays qui ont évité les difficultés en 2007 en poursuivant leurs bulles de dette privée. Le candidat prééminent ici est la Chine, dont la bulle de crédit est de loin la croissance la plus rapide de l'histoire du capitalisme. Il aura la compagnie de la Corée du Sud, Canada, Australie, La Belgique, et un certain nombre d'autres.

Il n'y aura donc pas d'autre effondrement comme Northern Rock au Royaume-Uni ou Washington Mutual aux États-Unis. Mais les économistes traditionnels doivent arrêter de se mettre la tête dans le sable sur la relation entre les bulles de la dette privée.

L'avenir offre un peu d'espoir que cela commence à changer. Certains économistes dominants s'interrogent désormais sérieusement sur leurs modèles (des personnes comme l'ex-président de la Réserve fédérale de Minneapolis Narayana Kocherlakota, et économiste en chef à la Banque mondiale Paul Romer). Mais le changement viendra plus probablement des banques centrales, et la nouvelle génération d'économistes tels que les étudiants qui ont créé le mouvement Rethinking Economics pour aborder les vrais problèmes auxquels le monde est confronté.

-

Bitcoin (BTC) atteint le sommet d'avril et grimpe au-dessus de 8 $,

500 Bitcoin (BTC) est sur le point de réaliser ses premiers gains hebdomadaires consécutifs en 2018. Avec la saison des impôts dans les livres, les analystes prévoient que Bitcoin et dautres cryp

-

La définition des contrats à terme Dow

La valeur des contrats à terme Dow est souvent cotée avant louverture du marché boursier comme indicateur de la réaction du marché au cours de la journée de bourse. Le trading de contrats à terme sur

-

Comment faire une demande de crédit auto en 5 étapes faciles

La chose la plus importante sur cette planète est davoir de la nourriture et un endroit confortable pour rester. Pourtant, il y a des cas où nous devons posséder un véhicule. Une telle décision peut a

-

7 choses à savoir avant d'acheter SushiSwap (SUSHI)

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

dette

- Demande de prêt pour mauvais crédit :augmentez vos chances

- 5 fois obtenir un prêt personnel est une mauvaise idée

- Il s'agit du solde moyen des prêts personnels. Comment le vôtre se compare-t-il ?

- Les 7 meilleures stratégies d'élimination des dettes de carte de crédit

- 10 motivations du côté obscur pour vous sortir de la dette

- Désendettement

-

7 conseils pour traverser un congé de coronavirus

Peu importe lindustrie ou la profession, un congé peut arriver à nimporte qui. Cest pourquoi il est important pour ceux qui font face aux difficultés financières dun récent congé causé par un corona...

-

Qu'est-ce qu'un transfert d'argent SWIFT ?

Qu'est-ce qu'un transfert d'argent SWIFT ? Les transferts dargent SWIFT transfèrent de largent dun pays à un autre. Un transfert dargent SWIFT est un type de virement international qui est un moyen électronique de transférer de largent dun pa...

-

Voici ce qui retarde votre vérification de stimulation COVID

Voici ce qui retarde votre vérification de stimulation COVID La troisième série de chèques de secours en cas de pandémie pour les contribuables américains individuels atterrit cette semaine sur des comptes bancaires dun océan à lautre. On pourrait penser que la...

-

16 meilleurs fonds sectoriels dans lesquels investir maintenant

16 meilleurs fonds sectoriels dans lesquels investir maintenant iStock Regardez les classements de performance des fonds dactions pour presque nimporte quelle période - un an, 10 ans ou nimporte quelle année civile - et une poignée de fonds sectoriels, qui se co...