Votre maison est-elle un meilleur investissement que le marché boursier?

Je l'admets :il y a des moments où je pense que tout ce qui doit être dit sur les finances personnelles a déjà été dit, que toutes les informations sont là, attendant juste que les gens les trouvent. Le problème est résolu.

C'est peut-être techniquement vrai, mais de temps en temps, comme ce matin, je me rappelle qu'enseigner l'argent aux gens est un processus sans fin. Il n'y a pas beaucoup de nouveaux sujets sur lesquels écrire, c'est vrai (c'est quelque chose dont même les journalistes financiers professionnels célèbres se plaignent en privé), mais il y a tonnes de nouvelles personnes à atteindre, des gens qui n'ont jamais été exposés à ces idées. Et, plus important, il y a un flux constant de nouvelles informations erronées qui polluent le pool de conseils avisés. (Parfois, cette désinformation est bien intentionnée, parfois non.)

Voici un exemple. Ce matin, J'ai lu un article sur Slate de Felix Salmon intitulé « L'hypothèque du millionnaire ». L'argument de Salmon est simple :« Payer sa maison, c'est épargner pour sa retraite.

Maintenant, Je ne suis pas nécessairement en désaccord avec cette prémisse de base. Je crois aussi que l'argent que vous payez pour votre principe hypothécaire est, en effet, l'argent que vous avez économisé, comme si vous le mettiez à la banque ou que vous investissiez dans un fonds commun de placement. De nombreux conseillers financiers disent la même chose :l'argent que vous consacrez à la réduction de la dette est le même que l'argent que vous avez investi. (Évidemment, ils ne sont pas exactement les mêmes mais ils sont assez proches.)

Donc, Oui, payer votre maison est épargner pour la retraite. Ou, plus précisément, c'est construire votre valeur nette.

Mais à part une prémisse de base solide, le reste de l'article de Salmon se résume à des conneries.

Mentir avec les statistiques

En regardant au-delà du sous-titre « payer sa maison, c'est économiser pour sa retraite » sur son article (un sous-titre qui a probablement été ajouté par un éditeur, pas par Salmon), nous arrivons à sa thèse actuelle :« Faire des versements hypothécaires peut, en théorie, être un moyen d'accumuler de la richesse presque aussi efficacement que de contribuer à un fonds de retraite.

Je suis content que Salmon ait qualifié cette déclaration de "en théorie" et "presque" parce que ce sont de pures conneries. Et c'est des conneries dangereuses. Voici comment fonctionne cette « logique » :

Si vous achetez une maison urbaine aujourd'hui pour 315 $, 000 (le prix moyen) et il s'apprécie à 8% par an pour les 15 prochaines années, vous vivrez dans une maison d'un million de dollars au moment où vous rembourserez votre hypothèque de 15 ans, et vous le posséderez libre et clair. C'est-à-dire :vous serez millionnaire.

Pour que cela soit vrai, voici ce qui doit arriver.:

- Les prix des maisons dans votre région doivent s'apprécier en moyenne de huit pour cent non seulement cette année et l'année prochaine, mais pour quinze années.

- Vous devez contracter une hypothèque de 15 ans au lieu d'une hypothèque de 30 ans.

- Vous devez rester dans cette maison (ou continuer à en être propriétaire) pendant toute cette période de quinze ans.

- Une fois que vous êtes devenu un propriétaire millionnaire, vous devez maintenant exploiter cette équité pour qu'elle soit utile. Pour faire ça, vous devez vendre votre maison, contracter un prêt hypothécaire inversé, ou accéder de manière créative à la valeur verrouillée dans votre maison.

Le vrai problème ici, bien sûr, sont les hypothèses sur les rendements immobiliers. Le saumon jaillit des bêtises au niveau du bonimenteur :

Le taux d'appréciation de 8% est agressif, mais pas tout à fait irréaliste :il est inférieur au taux d'appréciation de 8,3 % de 2011 à 2017, et également inférieur au taux d'appréciation de 9 pour cent de 1996 à 2007.

C'est exact. Salmon cite les statistiques de 1996 à 2007, puis 2011 à 2017 - et laisse complètement de côté 2008 à 2010. WTF?

C'est comme si je courais un marathon et vous disais que je faisais en moyenne quatre minutes par mile… mais je ne comptais que les miles pendant lesquels je courais en descente ! Ou je vous ai dit que Get Rich Slowly gagnait 5 000 $ par mois… mais je ne vous donnais que les chiffres d'avril. Ou j'ai enregistré ma consommation d'alcool pendant trente jours et je vous ai dit que je buvais en moyenne trois verres par semaine… mais j'ai oublié combien je buvais le week-end.

Ce n'est pas ainsi que fonctionnent les statistiques ! Vous ne pouvez pas choisir les données. Vous ne pouvez pas simplement dire, « Les maisons de certains marchés se sont appréciées de 9 % par an de 1996 à 2007, puis 8,3 % annuellement de 2011 à 2017. Ainsi, votre maison devrait prendre de la valeur en moyenne de huit pour cent par an. Et les années sabbatiques ? Qu'en est-il de la période avant les (très courtes) 22 années que vous citez ? Qu'est-ce qui vous fait penser que la période de boom du logement va se poursuivre ?

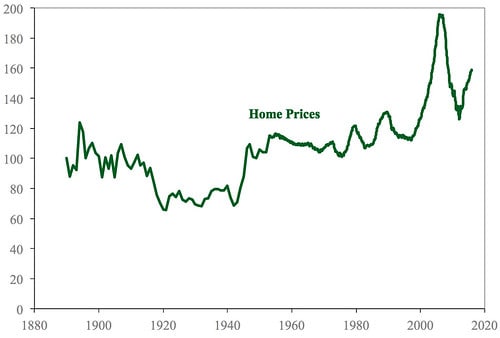

Appréciation du prix des maisons à long terme

En mai, J'ai partagé une brève histoire de l'accession à la propriété aux États-Unis. Pour écrire cet article, J'ai passé des heures à lire des articles de recherche et à trier des données. Un élément clé de cet article était les informations sur les prix des logements aux États-Unis.

Permettez-moi de partager à nouveau cette information.

Depuis 25 ans, Le professeur d'économie de Yale, Robert Shiller, a suivi les prix des maisons aux États-Unis. Il surveille les prix courants, Oui, mais il a également fait des recherches sur les prix historiques. Il a rassemblé toutes ces informations dans une feuille de calcul, qu'il met à jour régulièrement et met gratuitement à disposition sur son site Internet.

Ce graphique des données de Shiller (jusqu'en janvier 2016) montre comment les prix des logements ont changé au fil du temps :

L'indice de Shiller est ajusté en fonction de l'inflation et basé sur les prix de vente des maisons existantes (et non des nouvelles constructions). Il utilise 1890 comme référence arbitraire, auquel on attribue une valeur de 100. (Pour moi, 110 ressemble à la ligne de base normale. Peut-être que 1890 a été une année creuse ?)

Comme tu peux le voir, les prix des maisons ont rebondi jusqu'au milieu des années 1910, à quel point ils ont chuté brusquement. Cette baisse est due en grande partie aux nouvelles techniques de production en série, ce qui a réduit le coût de construction d'une maison. ( Depuis trente ans, vous pourriez commander votre maison chez Sears! ) Les prix ne se sont redressés qu'à la fin de la Seconde Guerre mondiale et l'arrivée du G.I. Facture. Des années 50 au milieu des années 90, les prix des maisons oscillaient autour de 110 sur l'échelle de Shiller.

Depuis vingt ans, le marché immobilier américain a été une course folle. Nous avons connu une énorme bulle (et ses conséquences) à la fin des années 2000. Il semble que nous soyons à l'avant d'une autre bulle aujourd'hui. En décembre 2017, les prix des maisons étaient d'environ 170 sur l'échelle de Shiller. (Personnellement, Je pense qu'une fois que les taux d'intérêt recommenceront à augmenter, les prix des maisons vont baisser.)

Voici la réalité de l'immobilier résidentiel : En général, la valeur des maisons augmente à peu près au même (ou légèrement plus) que l'inflation. J'ai remarqué par le passé que l'or offre un rendement réel à long terme d'environ 1 %, ce qui signifie qu'il dépasse l'inflation de 1 % sur des périodes mesurées en décennies. Pour moi-même, c'est aussi le chiffre que j'utilise pour les valeurs des maisons.

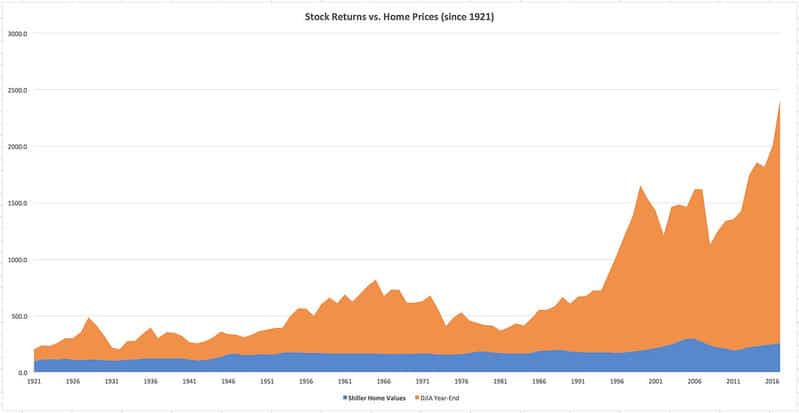

Croquer les chiffres

Parce que je suis un blogueur dévoué (ou stupide), J'ai passé une heure à construire ce tableau pour vous. J'ai pris les données sur le logement susmentionnées de la feuille de calcul de Robert Shiller et je les ai combinées avec la valeur de clôture corrigée de l'inflation du Dow Jones Industrial Average pour chaque année depuis 1921. (J'ai obtenu les données boursières ici.) Si vous le souhaitez , vous pouvez cliquer sur le graphique pour voir une version plus grande.

Laissez-moi vous expliquer ce que vous voyez.

- D'abord, J'ai tout normalisé à 1921. Cela signifie que j'ai défini les valeurs des maisons en 1921 à 100 et j'ai défini le Dow Jones Industrial Average de clôture à 100. À partir de là, tout se déplace normalement par rapport à ces valeurs.

- Seconde, Je ne sais pas pourquoi, mais Excel a empilé les graphiques. (Je ne connais pas assez les tableurs pour résoudre ce problème.) Ils devraient tous les deux commencer à 100 en 1921, mais au lieu de cela, le graphique boursier commence à 200. Cela ne vraiment faire une grande différence à mon point, mais ça me dérange. Il y a quelques endroits — 1932, 1947 - où la ligne pour les valeurs des maisons devrait en fait dépasser la ligne pour le marché boursier, mais vous ne pouvez pas le dire avec le graphique empilé.

Comme le montre le graphique, la bourse a énormément a surperformé le marché immobilier sur le long terme. Il n'y a pas de concours. La partie bleue du logement de ma carte est équivalente à la ligne de la carte de Shiller (à partir de 1921, évidemment).

Maintenant, ayant dit cela, il y a certaines choses que je peux voir dans les chiffres de ma feuille de calcul qui n'apparaissent pas dans ce graphique.

Parce que Felix Salmon chez Slate utilise une fenêtre de 15 ans pour son argumentation, J'ai calculé les changements sur 15 ans pour les prix des maisons et les cours des actions. J'avoue que les résultats m'ont surpris. En général, le marché boursier offre de meilleurs rendements que l'accession à la propriété. toutefois , dans 30 des 82 périodes de quinze ans depuis 1921, le logement offrait de meilleurs rendements. (Et dans 14 des 67 périodes de trente ans, le logement était le gagnant.) Je ne m'y attendais pas.

Dans chacun de ces cas, l'immobilier a surperformé les actions après un krach boursier. Pendant toute période de 15 ans commençant en 1926 et se terminant en 1939 (sauf en 1932), par exemple, le logement était le meilleur pari. Idem de 1958 à 1973. En d'autres termes, si vous n'achetiez que lorsque le marché est en baisse, le logement est probablement le meilleur pari - si vous faites un investissement forfaitaire et vous ne cotisez pas tout de suite.

Une autre chose que les chiffres montrent, c'est que vous êtes beaucoup moins susceptible de subir des baisses à long terme avec le logement qu'avec le marché boursier. Sûr, il y a des périodes occasionnelles où les prix des maisons baissent sur quinze ou trente ans, mais généralement les maisons prennent progressivement de la valeur au fil du temps.

La ligne de fond? Je pense qu'il est parfaitement juste d'appeler votre maison un investissement, mais cela ressemble plus à une réserve de valeur qu'à un moyen de faire croître votre richesse. Et ce n'est rien comme investir dans le marché boursier américain.

Dernières pensées

Franchement, J'aurais probablement ignoré l'article de Salmon s'il n'y avait pas eu les attaques qu'il fait contre l'épargne-retraite. Regarde ça:

Si vous êtes le genre de personne qui peut maximiser votre 401 (k) chaque année pendant 30 ou 40 ans d'affilée - discipliné, frugal, et apparemment immunisé contre le malheur — alors, bien, félicitations pour votre grande chance, et j'espère que vous êtes au moins un peu gêné de voir à quel point vous bénéficiez d'un allégement fiscal par rapport aux personnes qui ont bien plus besoin que vous du soutien du gouvernement.

Sacrés les chats ! Salmon vient d'assimiler la discipline et la frugalité dont font preuve les lecteurs comme vous à « bonne chance », et a simultanément soutenu que vous devriez être gêné de préparer votre avenir. Il veut que tu te sentes coupable parce que vous êtes proactif pour préparer votre retraite. Au lieu de faire ça, il veut que vous achetiez son plan de « hypothèque de millionnaire ».

Cela franchit la ligne du conseil marginal à la stupidité pure et simple.

Il y a une discussion en cours dans la communauté de la retraite anticipée pour savoir si vous devez ou non inclure la valeur nette de votre maison dans le calcul de combien vous avez épargné pour la retraite. Il y a ceux qui soutiennent "absolument pas", vous ne devriez jamais considérer la valeur nette d'une maison. (Certaines de ces personnes n'incluent même pas la valeur nette de leur maison dans le calcul de leur valeur nette, mais cela manque fondamentalement le point de quelle valeur nette est .)

Je descends de l'autre côté. Je pense que c'est bien - bien, même — pour inclure la valeur nette de la maison lors des calculs de retraite. Mais quand tu le fais, vous devez savoir que l'argent que vous avez dans votre maison n'est accessible que si vous vendez ou utilisez la maison en garantie d'un prêt.

Indépendamment, Je n'ai jamais entendu personne dans la communauté prétendre que vous devriez utiliser votre maison comme principale source d'épargne-retraite au lieu d'investir dans des fonds communs de placement et/ou des propriétés locatives. Tu sais pourquoi? Parce que c'est une mauvaise idée !

-

Une vente symbolique:Christie's mettra aux enchères sa première œuvre d'art numérique uniquement soutenue par la blockchain

Depuis mai 2007, Lartiste numérique américain Mike Winkelmann (qui sappelle Beeple) a publié chaque jour une nouvelle œuvre dart en ligne. Il a posté le 5, 000ème en janvier, et les a maintenant regro

-

Qu'est-ce qu'un échange inversé,

Et pourquoi cela devrait-il être important pour vous ? Par :Spencer Israël Dans leur rôle de facilitateurs de marché, les bourses sont chargées de sassurer quil y a suffisamment de liquidités po

-

Pourquoi y a-t-il des frais sans fil Boingo sur ma carte de crédit ?

Boingo Wireless fournit Internet en déplacement. Boingo Wirelsss fournit un accès Internet sans fil dans les hôtels, aéroports et autres lieux publics. Si vous voyez un débit de cette société sur vot

-

Mythe monétaire :les avances de fonds sont les mêmes que les achats

Faire une avance de fonds sur votre carte de crédit peut sembler un moyen rapide et pratique de payer un achat, mais vous devriez réfléchir à deux fois avant de le faire car les coûts de cette commodi

budget

- Quel est l'intérêt d'un logiciel de planification financière ?

- Comment devriez-vous investir votre fonds d'urgence?

- Quelles sont les différentes stratégies pour créer un plan budgétaire familial ?

- Comment acheter des billets pour le Super Bowl et éviter les escroqueries

- L'usurpation d'identité médicale :L'usurpation d'identité dont personne ne parle

- Le blackjack et le poker Texas Hold'em ont presque ruiné ma vie - Comment obtenir de l'aide pour la dépendance au jeu

-

Qu'est-ce qu'au-delà de la budgétisation ?

Qu'est-ce qu'au-delà de la budgétisation ? Au-delà de la budgétisation est lidée dabolir les processus de budgétisation traditionnels pour éventuellement améliorer le contrôle de gestion sur une organisation. En abandonnant les processus budgé...

-

Qu'est-ce que le cycle présidentiel ?

Qu'est-ce que le cycle présidentiel ? Le cycle présidentiel est une théorie qui suggère que le marché boursier américainNew York Stock Exchange (NYSE)Le New York Stock Exchange (NYSE) est la plus grande bourse de valeurs au monde, héberge...

-

Pourquoi l'heure d'été vous fait magasiner plus

Pourquoi l'heure d'été vous fait magasiner plus Crédit dimage:@ Top.venom04/Twenty20 Si vous avez sauté en avant pendant le week-end, vous êtes peut-être encore en train de vous embrouiller toute la journée, en essayant de vous rappeler si vous av...

-

Puis-je posséder deux voitures avec un revenu de sécurité supplémentaire ?

Puis-je posséder deux voitures avec un revenu de sécurité supplémentaire ? Plus de 8 millions de résidents américains ont perçu 4,3 milliards de dollars en prestations de revenu de sécurité supplémentaire en mars 2011. Les bénéficiaires doivent être âgés dau moins 65 ans, ou...