Que sont les dépenses payées d'avance ?

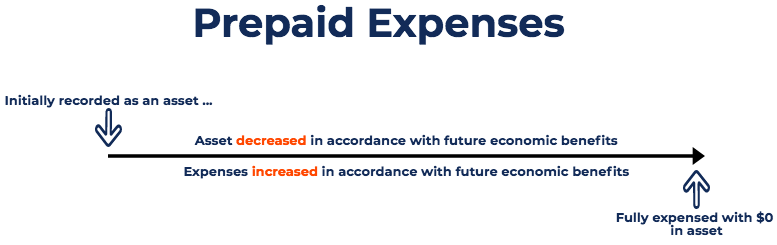

Les dépenses payées d'avance représentent des dépensesDépensesUne dépense représente un paiement en espèces ou à crédit pour acheter des biens ou des services. Une dépense est enregistrée à un moment donné qui n'a pas encore été enregistrée par une entreprise en tant que dépense, mais ont été payés d'avance. En d'autres termes, les dépenses payées d'avance sont des dépenses payées au cours d'une période comptable, mais ne sera comptabilisé qu'à une période comptable ultérieure. Les charges constatées d'avance sont initialement enregistrées à l'actif, parce qu'ils ont des avantages économiques futurs, et sont passés en charges au moment où les avantages sont réalisés (principe d'appariement).

Sommaire

- Les charges payées d'avance sont des charges futures qui sont payées d'avance et donc comptabilisées initialement en tant qu'actif.

- Au fur et à mesure que les avantages des dépenses sont comptabilisés, le compte d'actif correspondant est diminué et passé en charges.

- Les types de dépenses payées d'avance les plus courants sont les loyers payés d'avance et les assurances payées d'avance.

Raisons courantes des dépenses payées d'avance

Les deux utilisations les plus courantes des dépenses payées d'avance sont le loyer et l'assurance.

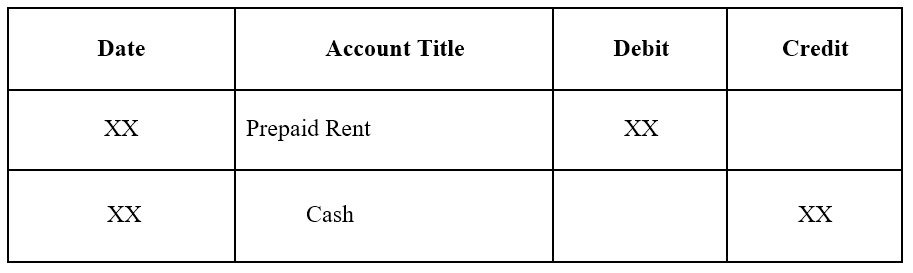

1. Loyer payé d'avance est un loyer payé avant la période de location. Les écritures de journal pour les loyers payés d'avance sont les suivantes :

Écriture de journal initiale pour les loyers payés d'avance :

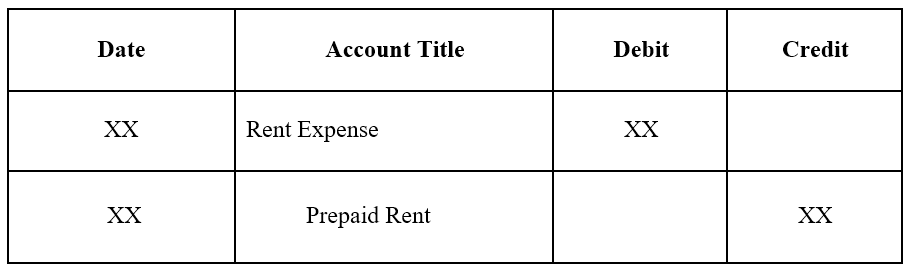

Ajustement de l'écriture au journal à l'expiration du loyer payé d'avance :

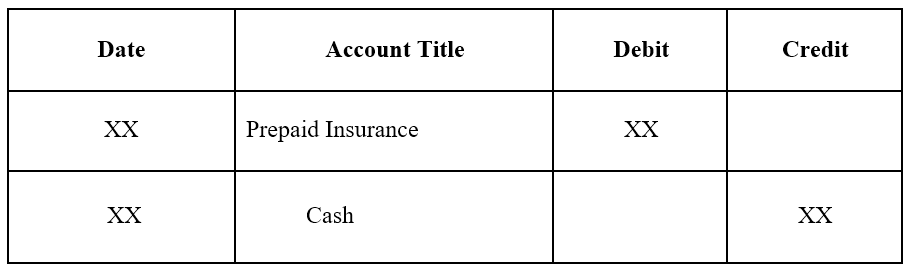

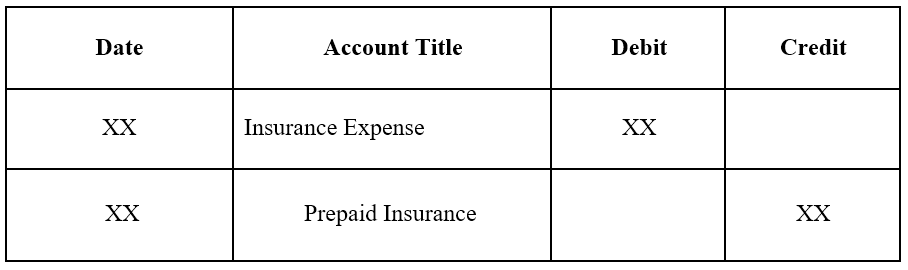

2. Assurance prépayée est une assurance payée d'avance et qui n'est pas encore expirée à la date du bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité.

Écriture de journal initiale pour l'assurance prépayée :

Ajustement de l'écriture au journal à l'expiration de l'assurance prépayée :

Exemple de dépenses payées d'avance

Nous allons examiner deux exemples de dépenses payées d'avance :

Exemple 1

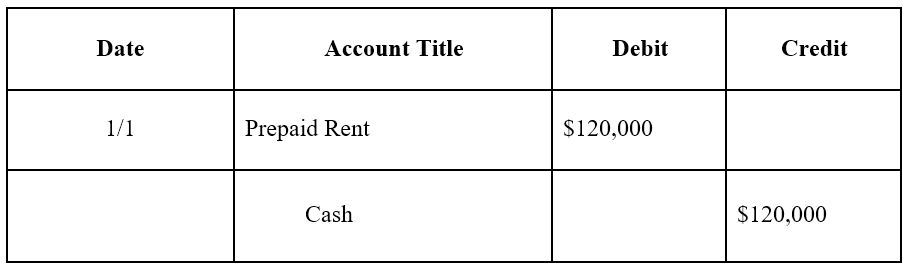

La société A signe un bail d'un an sur un entrepôt pour 10 $, 000 par mois. Le locateur exige que la société A paie le montant annuel (120 $, 000) à l'avance en début d'année.

L'écriture de journal initialeGuide des écritures de journalLes écritures de journal sont les éléments constitutifs de la comptabilité, de la déclaration à l'audit des écritures de journal (qui se composent de débits et de crédits) pour la société A serait comme suit :

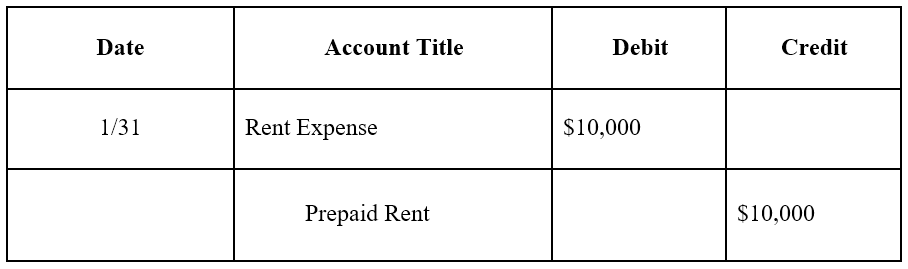

Au bout d'un mois, La société A aurait utilisé un mois de son contrat de location. Par conséquent, le loyer payé d'avance doit être ajusté :

Remarque :Un mois correspond à 10 $, 000 (120 $, 000 x 1/12) en loyer.

L'écriture comptable de régularisation est effectuée chaque mois, et à la fin de l'année, lorsque le contrat de location n'a pas d'avantages économiques futurs, le solde du loyer payé d'avance serait de 0.

Exemple #2

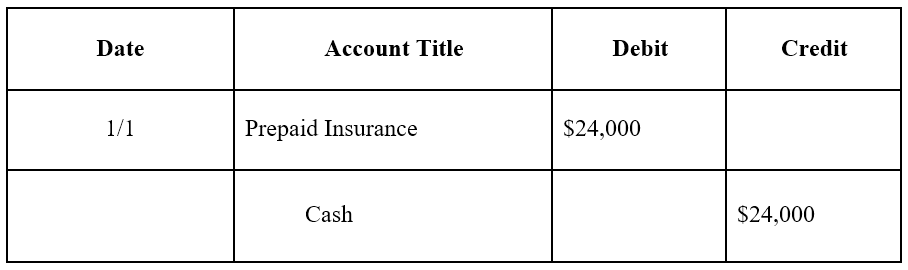

A la signature du bail d'un an pour l'entrepôt, l'entreprise souscrit également une assurance pour l'entrepôt. L'entreprise paie 24 $, 000 en espèces d'avance pour une police d'assurance de 12 mois pour l'entrepôt.

L'écriture de journal initiale pour la société A serait la suivante :

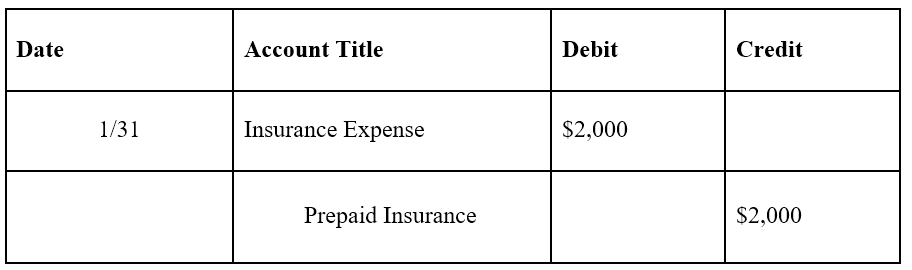

Au bout d'un mois, La société A aurait utilisé un mois de sa police d'assurance. Par conséquent, l'assurance prépayée doit être ajustée :

Remarque :Un mois correspond à 2 $, 000 (24 $, 000 x 1/12) dans la police d'assurance.

L'écriture comptable de régularisation est effectuée chaque mois, et à la fin de l'année, lorsque la police d'assurance n'a pas d'avantages économiques futurs, le solde de l'assurance prépayée serait de 0.

Effet des dépenses payées d'avance sur les états financiers

L'écriture de journal initiale pour une dépense payée d'avance n'affecte pas les états financiers d'une entreprise. Par exemple, référez-vous au premier exemple de loyer payé d'avance. L'écriture de journal initiale pour le loyer payé d'avance est un débit du loyer payé d'avance et un crédit de la trésorerie.

Ce sont à la fois des comptes d'actifs et n'augmentent ni ne diminuent le bilan d'une entreprise. Rappelons que les dépenses payées d'avance sont considérées comme un actif car elles procurent des avantages économiques futurs à l'entreprise.

L'écriture de régularisation d'une dépense payée d'avance, cependant, affecte à la fois le compte de résultat et le bilan d'une entreprise. Référez-vous au premier exemple de loyer payé d'avance. L'écriture d'ajustement au 31 janvier entraînerait une dépense de 10 $, 000 (charge de loyer) et une diminution des actifs de 10 $, 000 (loyer payé d'avance).

La dépense apparaîtrait au compte de résultat tandis que la diminution du loyer payé d'avance de 10 $, 000 réduirait l'actif au bilan de 10 $, 000.

Davantage de ressources

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA). Inscrivez-vous dès aujourd'hui !® Devenez un analyste certifié en modélisation et évaluation financières (FMVA)® La certification d'analyste en modélisation et évaluation financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Analyse du comportement des coûtsAnalyse du comportement des coûtsL'analyse du comportement des coûts fait référence à la tentative de la direction de comprendre comment les coûts d'exploitation changent en fonction d'un changement dans les

- Structure des coûts Structure des coûts La structure des coûts fait référence aux types de dépenses engagées par une entreprise, et se compose généralement de coûts fixes et variables. Les coûts fixes restent inchangés

- Coûts fixes et variablesCoûts fixes et variablesLe coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon

- Théorie de la comptabilité financièreThéorie de la comptabilité financièreLa théorie de la comptabilité financière explique le pourquoi de la comptabilité - les raisons pour lesquelles les transactions sont déclarées de certaines manières. Ce guide va

-

Sondage :21 % des travailleurs américains n'épargnent rien du tout

Sur la liste des problèmes avec lesquels nous luttons en tant que nation, économiser de largent est près du sommet. Plus dun Américain sur cinq néconomise pas dargent pour sa retraite, urgences ou a

-

Qu'est-ce qu'un numéro d'assurance-maladie P10 ?

Le numéro « P10 » que Medicare peut demander à un fournisseur de soins de santé par téléphone nest en fait pas « P10, mais plutôt PTAN. Cest un acronyme utilisé par Medicare qui signifie Provider Tr

-

Comment devenir millionnaire à 55 ans

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Zoom Trading :Investir dans ZM Stock est-il une bonne idée ?

En 2020, Les actions de Zoom Video Communication (ZM) ont grimpé en flèche principalement en raison de la situation particulière créée par la crise du COVID-19. Maintenant que le monde est en train de

Comptabilité

-

La demande de maisons de vacances augmente alors que la baisse des taux hypothécaires attire les acheteurs

La demande de maisons de vacances augmente alors que la baisse des taux hypothécaires attire les acheteurs La demande de maisons de vacances augmente alors que la baisse des taux hypothécaires donne aux propriétaires américains la confiance nécessaire pour faire des folies sur les maisons de plage et les r...

-

Qu'est-ce qu'un prêt immobilier VA Riders ?

Qu'est-ce qu'un prêt immobilier VA Riders ? Un prêt immobilier VA Riders est simplement un prêt immobilier VA et un avenant hypothécaire combinés. Ces deux éléments peuvent exister ensemble ou séparément, mais ont peu à voir les uns avec les au...

-

Qu'est-ce qu'un Penny Stock ?

Qu'est-ce qu'un Penny Stock ? Un penny stock est une action ordinaire dune petite entreprise publiquePrivate vs Public CompanyLa principale différence entre une entreprise privée et une entreprise publique est que les actions dune...

-

Qu'est-ce que le ratio d'équité?

Qu'est-ce que le ratio d'équité? Le ratio de fonds propres est une mesure financière qui mesure le montant de leffet de levier utilisé par une entreprise. Il utilise les investissements dans les actifs et le montant des capitaux prop...