Free Cash Flow to Equity (FCFE) du CFO ?

Flux de trésorerie disponible sur capitaux propres (FCFE)Flux de trésorerie disponible sur capitaux propres (FCFE)Le flux de trésorerie disponible sur capitaux propres (FCFE) est le montant de trésorerie généré par une entreprise qui est disponible pour être potentiellement distribué aux actionnaires. Il est calculé comme la trésorerie provenant des opérations moins les dépenses en capital. Ce guide fournira une explication détaillée de pourquoi c'est important et comment le calculer et plusieurs est le montant de trésorerie généré par une entreprise qui peut être potentiellement distribué à ses actionnaires - vous pouvez calculer le FCFE à partir du CFO (flux de trésorerie provenant des opérations). Le FCFE est une mesure clé dans l'une des approches du modèle d'évaluation des flux de trésorerie actualisés (DCF) Formule DCF de flux de trésorerie actualisésCet article décompose la formule DCF en termes simples avec des exemples et une vidéo du calcul. Apprenez à déterminer la valeur d'une entreprise. A l'aide du FCFE, un analyste peut déterminer la valeur actuelle nette (VAN)Valeur actuelle nette (VAN)La valeur actuelle nette (VAN) est la valeur de tous les flux de trésorerie futurs (positifs et négatifs) sur toute la durée de vie d'un investissement actualisé au présent. des fonds propres d'une entreprise, qui pourra ensuite être utilisé pour calculer le cours théorique de l'action de la société.

Le FCFE est différent du Free Cash Flow to Firm (FCFF)Free Cash Flow to Firm (FCFF)FCFF, ou Free Cash Flow to Firm, est le flux de trésorerie disponible pour tous les bailleurs de fonds d'une entreprise. détenteurs de la dette, actionnaires privilégiés, actionnaires ordinaires, qui indique le montant de trésorerie généré pour tous les détenteurs de titres de la société (à la fois les investisseurs et les prêteurs).

FCFE de CFO Formule

L'une des approches pour calculer les flux de trésorerie disponibles par rapport aux capitaux propres est basée sur l'utilisation des flux de trésorerie liés à l'exploitation (CFO) du tableau des flux de trésorerie de l'entrepriseÉtat des flux de trésorerieUn état des flux de trésorerie contient des informations sur la quantité de trésorerie générée et utilisée par une entreprise au cours d'une période donnée. Le flux de trésorerie d'exploitation (également appelé flux de trésorerie d'exploitation) est le montant de trésorerie généré par une entreprise à partir de ses activités commerciales en cours, à l'exclusion de toute activité de financement et d'investissement.

Essentiellement, l'approche mentionnée ci-dessus est un raccourci vers le FCFE à partir de l'approche du résultat net. Rappelons que la trésorerie d'exploitation est calculée à l'aide de la formule ci-dessous :

CFO =résultat net + dépréciation et amortissement - Δfonds de roulement

Où:

- CFO – Flux de trésorerie d'exploitation

- ΔFonds de roulement – Variation du fonds de roulement

À la fois, Le FCFE issu du résultat net se calcule selon la formule suivante :

FCFE =Résultat net + Amortissements et amortissements – ΔFonds de roulement – CapEx + Emprunt net

Ainsi, nous pouvons réécrire la formule ci-dessus en substituant aux trois premières variables le chiffre des flux de trésorerie liés à l'exploitation (CFO) :

FCFE =CFO – CapEx + Emprunt Net

La formule ci-dessus fournit une approche plus simple pour calculer le FCFE car elle réduit le nombre de variables utilisées. Pour cette raison, la méthode de calcul est plus adaptée dans un modèle financier car elle rend le modèle plus cohérent et compréhensible en simplifiant les calculs au sein d'un modèle.

FCFE à partir de la formule du CFO et des états financiers

Un analyste qui calcule les flux de trésorerie disponibles par rapport aux capitaux propres dans un modèle financier doit naviguer rapidement dans les états financiers d'une entreprise. La raison principale est que toutes les entrées nécessaires au calcul de la métrique sont tirées des états financiers. Les conseils ci-dessous vous aideront à intégrer rapidement et correctement le FCFE du calcul du CFO dans un modèle financier.

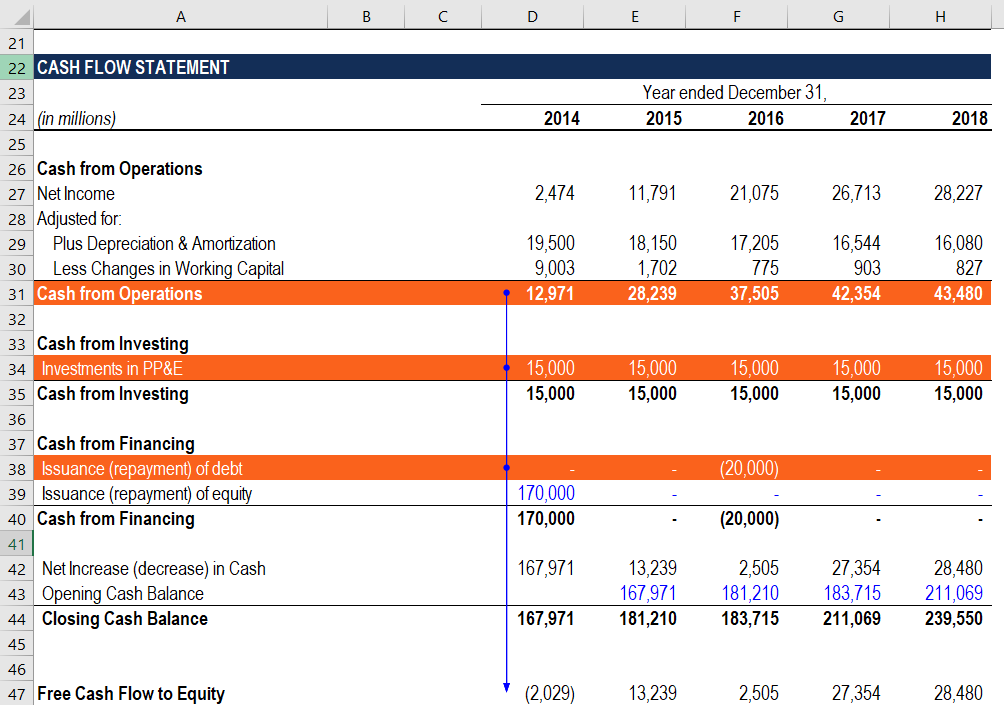

- Flux de trésorerie d'exploitation (CFO) : La mesure du CFO est calculée dans la première section du tableau des flux de trésorerie de l'entreprise.

- CapEx : Les dépenses en capital (CapEx) peuvent être trouvées sur le tableau des flux de trésorerie dans la section Cash from Investing.

- Emprunt net : Le montant de la dette nette se trouve également dans le tableau des flux de trésorerie sous la section Trésorerie provenant du financement.

Lectures connexes

Merci d'avoir lu le guide de CFI sur la façon de calculer le FCFE à partir du CFO. CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Dépenses en capitalDépenses en capitalUne dépense en capital (« CapEx » en abrégé) est le paiement en espèces ou à crédit pour acheter des actifs physiques ou fixes à long terme utilisés dans un

- Meilleures pratiques de modélisation financièreMeilleures pratiques de modélisation financièreCet article vise à fournir aux lecteurs des informations sur les meilleures pratiques de modélisation financière et un guide facile à suivre, guide étape par étape pour construire un modèle financier.

- Les capitaux propres des actionnaires Les capitaux propres des actionnaires (également connus sous le nom de capitaux propres) est un compte sur le bilan d'une entreprise qui se compose du capital social plus

- Trois états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations fondamentales sont

-

Quel mineur est apte à acheter en 2021 ?

Avec la popularité de la monnaie numérique, de plus en plus de personnes investissent dans la monnaie numérique. Parmi les nombreuses méthodes dinvestissement, Le commerce de devises numériques et lex

-

Guide des secteurs boursiers :comment fonctionnent ces 11 tranches de marché

Si vous êtes un investisseur et que vous souhaitez diversifier largement votre portefeuille, vous aurez besoin de posséder des entreprises sur le marché. Cest pourquoi il est utile de savoir que le ma

-

Aide budgétaire :répondre aux questions fréquemment posées sur la budgétisation

Si vous examinez vos finances pour la première fois, il y a de fortes chances que vous ayez au moins quelques questions de budgétisation. Voici les questions les plus courantes sur la budgétisation qu

-

Définition d'une analyse de portefeuille

Définition dune analyse de portefeuille Lanalyse de portefeuille est le processus qui consiste à examiner chaque investissement détenu dans un portefeuille et à évaluer son impact sur la performance

Comptabilité

-

Gestion des dépenses des petites entreprises :10 façons dont le logiciel de gestion des dépenses peut aider les PME à se développer

Gestion des dépenses des petites entreprises :10 façons dont le logiciel de gestion des dépenses peut aider les PME à se développer La gestion des dépenses est le processus par lequel les entreprises remboursent aux employés largent dépensé pour des questions liées à lentreprise. Elle est le plus souvent associée à des dépenses li...

-

64% des Américains s'inquiètent d'un autre arrêt économique. Faites ces 3 mouvements si vous êtes inquiet, Trop

64% des Américains s'inquiètent d'un autre arrêt économique. Faites ces 3 mouvements si vous êtes inquiet, Trop Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Bitcoin peut-il jamais être respectueux de l'environnement ? 2 côtés du débat

Bitcoin peut-il jamais être respectueux de l'environnement ? 2 côtés du débat Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Finances personnelles Kaizen

Finances personnelles Kaizen Kaizen est une philosophie japonaise qui se concentre sur lamélioration continue dans tous les aspects de la vie. Une traduction approximative de Kaizen est « changer pour le mieux ». Kaizen est deven...