Qu'est-ce que l'affacturage des comptes clients ?

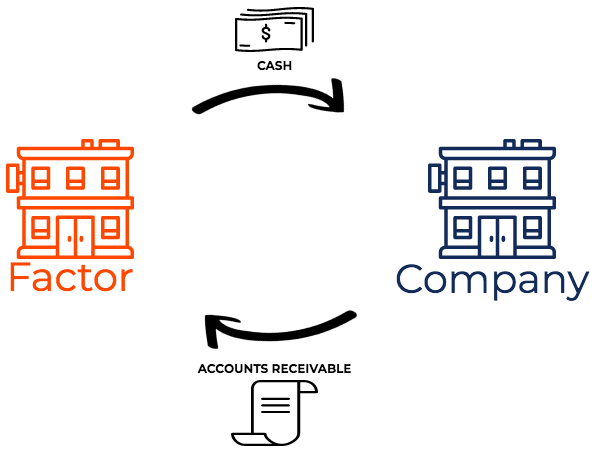

Affacturage des comptes clients, également connu sous le nom d'affacturage, est une transaction financière dans laquelle une entreprise vend ses comptes clientsComptes clientsLes comptes clients (AR) représentent les ventes à crédit d'une entreprise, qui n'ont pas encore été récupérés auprès de ses clients. Les entreprises permettent à une société de financement spécialisée dans l'achat de créances à escompte (appelé factor). L'affacturage des comptes débiteurs est également connu sous le nom d'affacturage de factures ou de financement des comptes débiteurs.

Comprendre le fonctionnement de l'affacturage des comptes clients

L'affacturage est une opération financière dans laquelle une entreprise vend ses créances à une société financière (appelée factor). Le factor encaisse le paiement des créances auprès des clients de l’entreprise.

Les entreprises choisissent l'affacturage si elles souhaitent recevoir des liquidités rapidement plutôt que d'attendre la durée des conditions de créditTaux d'intérêt annuel effectifLe taux d'intérêt annuel effectif (TEAR) est le taux d'intérêt qui est ajusté pour être composé sur une période donnée. Tout simplement, l'efficace. L'affacturage permet aux entreprises de constituer immédiatement leur solde de trésorerie et de payer toutes les obligations en souffrance. Par conséquent, l'affacturage aide les entreprises à libérer du capital Fonds de roulement net Le fonds de roulement net (CNO) est la différence entre l'actif à court terme (net de trésorerie) et le passif à court terme (net de dette) d'une entreprise dans son bilan. qui est immobilisé dans les comptes débiteurs et transfère également le risque de défaut associé aux créances au factor.

Comment les comptes clients sont évalués par les sociétés d'affacturage

Les sociétés d'affacturage facturent ce que l'on appelle des « frais d'affacturage ». Les frais d'affacturage correspondent à un pourcentage du montant des créances affacturées. Le tarif pratiqué par les sociétés d'affacturage dépend :

- Le secteur dans lequel évolue l'entreprise

- Le volume de créances à factoriser

- La qualité et la solvabilité des clients de l'entreprise

- Jours d'encours en créances (moyenne de jours d'encours)

En outre, le taux varie selon qu'il s'agit d'affacturage avec recours ou d'affacturage sans recours. Les sociétés d'affacturage facturent généralement un taux inférieur pour l'affacturage avec recours que pour l'affacturage sans recours. Lorsque le factor supporte tous les risques de créances douteuses (cas de l'affacturage sans recours), un taux plus élevé est facturé pour compenser le risque. Avec l'affacturage avec recours, la société cédante de ses créances a toujours une certaine responsabilité vis-à-vis de la société d'affacturage si certaines des créances s'avèrent irrécouvrables.

En substance, plus la société d'affacturage estime que le recouvrement des créances est susceptible d'être facile, plus les frais d'affacturage sont bas.

Affacturage avec recours et affacturage sans recours

L'affacturage des comptes clients peut être sans recours ou avec recours.

Voici une comparaison entre les deux :

- Transfert avec recours : En transfert avec recours, le facteur peut exiger un remboursement de la société qui a transféré les créances si elle ne peut pas recouvrer ses clients.

- Transfert sans recours : En transfert sans recours, le factor assume tous les risques de créances irrécouvrables. La société qui a transféré les créances n'a aucune responsabilité pour les créances irrécouvrables.

Un exemple d'affacturage avec recours et d'affacturage sans recours est présenté ci-dessous.

Exemples d'affacturage des comptes clients

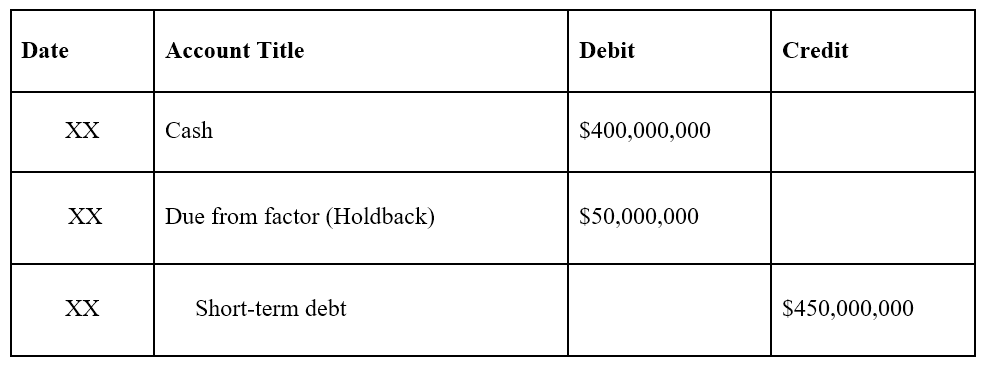

1. Transfert sans recours

La société A transfère 500 millions de dollars de créances, sans recours, pour un produit de 400 millions de dollars. L'écriture de journal serait la suivante :

Remarque :100 millions de dollars sont considérés comme des intérêts débiteurs. Il montre que l'entreprise a obtenu des flux de trésorerie plus tôt qu'elle ne l'aurait fait si elle attendait que les créances soient recouvrées.

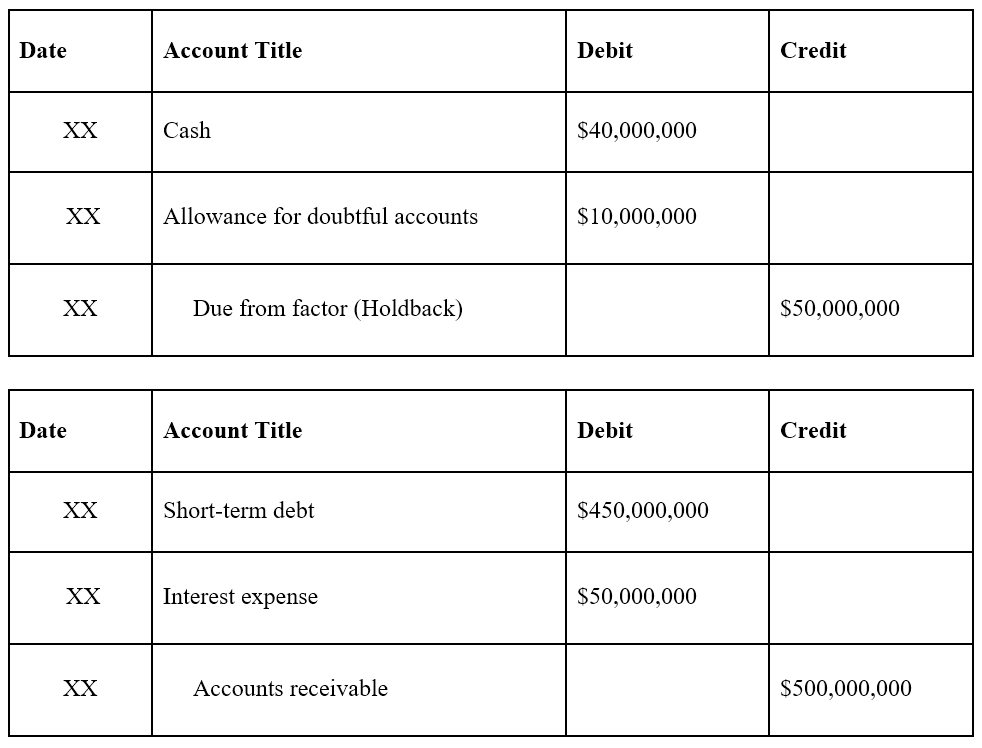

2. Transfert avec recours

La société A transfère 500 millions de dollars de créances, avec recours, pour un produit de 450 millions de dollars moins une retenue de 50 millions de dollars. Plus tard, le factor est en mesure de recouvrer des créances de 490 millions de dollars (10 millions de créances irrécouvrables). Les écritures de journal sont les suivantes, avec l'écriture de journal initiale ci-dessous :

Noter :Le compte « Due from factor » est le paiement potentiel d'éventuels non-récupérables.

Après que le facteur a recouvré 490 millions de dollars de créances (10 millions de dollars irrécouvrables) :

Davantage de ressources

CFI est le fournisseur officiel de la certification mondiale Financial Modeling and Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Cycle de vente et de collecteCycle de vente et de collecteLe cycle de vente et de collecte, également connu sous le nom de revenu, créances, et recettes (RRR), est composé de différentes classes de

- Provision pour créances douteuses Provision pour créances douteusesLa provision pour créances douteuses est un compte de contrepartie associé aux créances clients et sert à refléter la valeur réelle des créances clients. Le montant représente la valeur des comptes débiteurs pour lesquels une entreprise ne s'attend pas à recevoir un paiement.

- Comptes à payerComptes à payer Les comptes à payer sont un passif encouru lorsqu'une organisation reçoit des biens ou des services de ses fournisseurs à crédit. Les comptes fournisseurs sont

- Billets à recevoir Billets à recevoirLes billets à recevoir sont des billets à ordre écrits qui donnent au porteur, ou au porteur, le droit de recevoir le montant prévu dans un accord.

-

Que se passe-t-il lorsque vous encaissez un chèque sans provision dans un centre d'encaissement de chèques ?

Selon une récente étude sur les paiements de la Réserve fédérale, sorti en 2016, Les Américains ont écrit (et par la suite encaissé) 17,3 milliards de chèques pour plus de 27 000 milliards de dollars

-

Est-ce que l'épargne dans un seul IRA vous court-circuitera à la retraite ?

Investisseur :La clé de lépargne-retraite est le « pouvoir » des intérêts composés Phil Blancato partage ses conseils pour épargner pour les années dor Alors que de nombreux Américains ont accès a

-

Comment combiner des cartes de débit prépayées

Achetez des produits avec plusieurs cartes de débit. Les cartes de débit prépayées fonctionnent comme une carte de débit standard. Cependant, il existe une limite prédéfinie dargent placé sur la cart

-

Comment calculer les paiements par carte de crédit dans Excel

Microsoft Excel peut être un outil puissant pour gérer vos finances, y compris déterminer combien payer sur vos cartes de crédit chaque mois pour les rembourser avant une certaine date. Vous pouvez tr

Comptabilité

-

Son mois de l'alphabétisation crypto et la baisse de 99% du prix du jeton de jeu Squid en quelques minutes prouvent l'importance de l'alphabétisation crypto

Son mois de l'alphabétisation crypto et la baisse de 99% du prix du jeton de jeu Squid en quelques minutes prouvent l'importance de l'alphabétisation crypto Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Comment jouer au Bitcoin cette semaine

Comment jouer au Bitcoin cette semaine Tom Gentile Le grand-père des crypto-monnaies se réveille rapidement de sa sieste. Après un coup sec, chute brutale début mai, Bitcoin a quelque peu récupéré, seulement pour passer la majeure parti...

-

Comment préparer sa retraite à 60 ans

Comment préparer sa retraite à 60 ans Plus tôt vous commencez le processus, plus ce sera facile. (iStock) La préparation de la retraite peut être difficile, car le montant dargent dont vous avez besoin pour quitter le marché du travail ...

-

Comment acheter des actions Alphabet

Comment acheter des actions Alphabet Vous connaissez peut-être mieux Alphabet en tant que filiale – Google – que sous son propre nom adopté en 2015. Google domine le secteur de la recherche et génère des tonnes de flux de trésorerie chaq...