Qu'est-ce que la vie économique ?

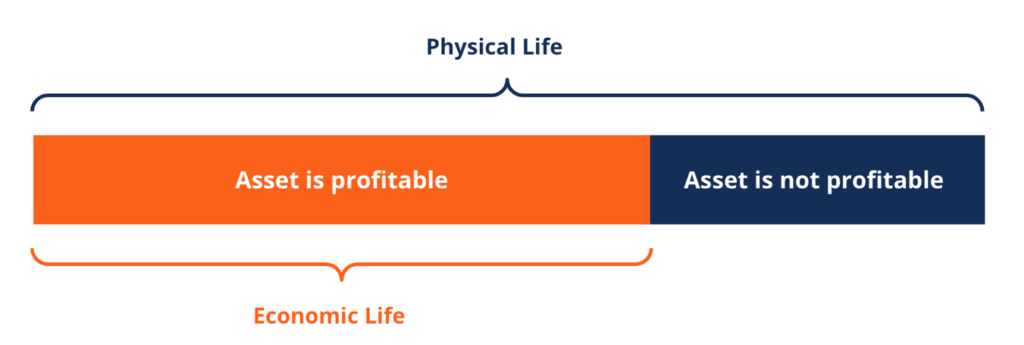

La durée de vie économique fait référence à la durée pendant laquelle un actif devrait être utile au propriétaire. On l'appelle aussi durée d'utilité ou durée d'amortissement. La mesure de l'utilité d'un actif est sa rentabilité à conserver - en d'autres termes, combien de temps un actif génère plus de revenus qu'il n'en coûte à entretenir et à exploiter.

Lors du calcul de la durée de vie économique, il est communément admis que l'actif sera exploité à un niveau d'utilisation normal et avec une maintenance préventive. La durée de vie économique d'un actif n'est pas toujours de la même durée que sa durée de vie physique. Un actif pourrait toujours fonctionner comme il est censé le faire, mais n'est pas considéré comme économiquement utile. Parce que la vie économique est une estimation, la durée de vie physique d'un actif peut dépasser sa durée de vie économique ou vice versa. C'est également le cas lorsque de nouvelles innovations technologiques rendent obsolètes les anciennes technologies.

Sommaire

- La durée de vie économique est la durée pendant laquelle un actif est censé être utile au propriétaire.

- Les hypothèses lors du calcul de la durée de vie économique sont que l'actif sera exploité à un niveau d'utilisation normal et avec un entretien préventif.

- La durée de vie économique peut être réduite ou interrompue par l'usure et les dommages des actifs, obsolescence des actifs, et les changements dans les opérations commerciales.

Détermination de la durée de vie économique d'un actif

Dans certains cas, le propriétaire ou la société désignera un nombre arbitraire d'années pour définir la durée de vie économique d'un actif. Pour estimer le nombre, les propriétaires doivent tenir compte de la valeur actuelle nette (VAN) de l'actif Valeur actuelle nette (VAN) La valeur actuelle nette (VAN) est la valeur de tous les flux de trésorerie futurs (positifs et négatifs) sur toute la durée de vie d'un investissement actualisé au présent., taux de rentabilité interne (TRI), et retour sur investissement (ROI)Retour sur investissement (ROI)Le retour sur investissement (ROI) est une mesure de performance utilisée pour évaluer les retours sur investissement ou comparer l'efficacité de différents investissements.

La durée de vie économique d'un actif peut être réduite ou interrompue par plusieurs facteurs. Usure des actifs, dégradation, ou des dommages réduisent la durée de vie économique d'un actif. Cela réduit les performances des actifs et augmente également les coûts nécessaires à la maintenance et à la réparation.

L'obsolescence des actifs se produit lorsque de nouvelles innovations et technologies remplacent les actuelles. Il réduit la durée de vie économique s'il augmente les coûts de maintenance, et parfois, cela met fin à la vie économique d'un actif car cela rend les performances de l'actif inefficaces par rapport aux alternatives actuelles.

Par exemple, l'utilisation généralisée du courrier électronique a remplacé la télécopie et a mis fin à la vie économique de nombreux télécopieurs. Dernièrement, les changements dans les opérations commerciales ou les modèles commerciaux réduisent la durée de vie économique s'ils affectent la valeur que certains actifs peuvent apporter à une entreprise.

Comment la vie économique est-elle utilisée ?

Le concept de vie économique est utile pour les comptables d'une entreprise, exploitants de l'actif, et les décideurs de l'entreprise. A des fins comptables, la durée de vie économique est utilisée comme période pendant laquelle l'amortissementMéthodes d'amortissementLes types de méthodes d'amortissement les plus courants comprennent l'amortissement linéaire, double solde dégressif, unités de production, et la somme des chiffres des années. est imputé sur un actif. Les entreprises l'utilisent pour répartir les charges d'amortissement facturées pour l'utilisation de l'actif.

La gestion efficace des actifs est la clé de la vie économique. C'est également l'une des considérations importantes du processus décisionnel d'une entreprise pour acheter de nouveaux actifs ou remplacer les actifs actuels.

En étudiant et en déterminant quand les machines, équipement, et d'autres technologies deviennent moins efficaces et non rentables, les entreprises peuvent planifier efficacement le remplacement de ces actifs par de nouveaux à intervalles appropriés. Une bonne planification réduira les frais de maintenance et autres frais généraux.

Exemple pratique

Par exemple, dans les entreprises agricoles, les machines et l'équipement sont des postes de coûts importants. Les propriétaires qui prennent des décisions intelligentes sur la façon d'acquérir des machines, comment entretenir correctement les machines, quand échanger de vieilles machines, et quel capital investir, peut aider à maximiser les avantages tout en réduisant les coûts totaux. La durée de vie économique de chaque machine indiquera le nombre d'années sur lesquelles les coûts seront répartis.

Dans ce cas, elle est généralement plus courte que la durée d'utilisation réelle de la machine, car la plupart des agriculteurs échangent leurs machines contre des machines plus récentes avant que l'ancienne machine ne soit complètement usée. Pour la plupart des machines agricoles, une durée de vie économique de 10 à 12 ans est une bonne règle empirique et 15 ans pour les tracteurs. En fin de vie économique d'une machine, l'agriculteur peut soit l'échanger, vends le, ou en disposer.

Valeur de récupération, l'estimation de la valeur de vente de la machine en fin de vie économique, est également toujours spécifié. C'est le montant que l'agriculteur peut s'attendre à recevoir s'il échange la machine contre une plus récente ou s'il vend la machine à la fin de sa durée de vie économique. La valeur de récupération peut être nulle si la machine est conservée jusqu'à ce qu'elle soit complètement usée.

Davantage de ressources

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CMSAInscrivez-vous au programme CMSA® de CFI et devenez un analyste certifié des marchés des capitaux et des valeurs mobilières. Faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Taux de rentabilité interne (TRI)Taux de rentabilité interne (TRI) Le taux de rentabilité interne (TRI) est le taux d'actualisation qui met à zéro la valeur actuelle nette (VAN) d'un projet. En d'autres termes, il s'agit du taux de rendement annuel composé attendu qui sera obtenu sur un projet ou un investissement.

- Dépenses d'entretienDépenses d'entretienLes dépenses d'entretien sont des dépenses engagées régulièrement pour maintenir un actif en état de fonctionnement optimal. Les frais d'entretien entrent en

- Frais générauxLes frais généraux sont des coûts commerciaux liés à la gestion quotidienne de l'entreprise. Contrairement aux dépenses d'exploitation, les frais généraux ne peuvent pas être

- EPI (Propriété, Plante, &équipement) PPE (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex,

-

Billets à ordre et décès d'un bénéficiaire

Un billet à ordre est moins détaillé quun contrat de prêt. Lorsquune personne ne peut pas emprunter dargent à une banque ou à un prêteur, il peut décider de demander de largent à un particulier. Comm

-

Qu'est-ce qu'une marge de crédit sur valeur domiciliaire (HELOC) et comment fonctionne-t-elle

La vie peut frapper de manière inattendue, des dépenses durgence à une perte demploi ou à un changement de carrière, ou peut-être une opportunité de logement que vous ne pouvez tout simplement pas lai

-

L'achat de chats virtuels pourrait être l'avenir de l'investissement

La dernière tendance en matière de biens virtuels prend forme sous la forme de félins numériques appelés CryptoKitties. Lancé le 28 novembre 2017 comme lun des premiers jeux basés sur la blockchain au

-

Comment calculer un ratio de rotation des comptes clients

Les jours de créances impayées peuvent également être appelés délai moyen de recouvrement des créances de lentreprise. Dans le cadre dune analyse des états financiers, le ratio de rotation des compte

Comptabilité

-

Définition des taux d'assurance

Définition des taux d'assurance « Taux dassurance » est une expression générique utilisée dans une conversation informelle qui est plus souvent appelée primes dassurance par les fournisseurs. Cest le prix que les acheteurs paient po...

-

Humeur,

Humeur, musique et argent :ce que révèlent nos playlists Spotify sur la nature émotionnelle des marchés financiers Nous aimons penser que nos décisions dachat sont basées sur des calculs et des faits rationn...

-

8 conseils pour acheter une maison en 2019

8 conseils pour acheter une maison en 2019 Conseils étape par étape pour vous aider à acheter une maison Lachat dune maison peut être une étape passionnante dans votre parcours financier. Mais avec la perspective dun investissement positif e...

-

Définir la responsabilité financière

Définir la responsabilité financière La Securities and Exchange Commission a des attentes réglementaires en matière de responsabilité financière des entreprises. Lutilisation générale du terme « responsabilité financière » signifie simp...