Quelle est la méthode de recouvrement des coûts?

La méthode de recouvrement des coûts de la comptabilisation des revenusRevenue RecognitionLa reconnaissance des revenus est un principe comptable qui décrit les conditions spécifiques dans lesquelles les revenus sont comptabilisés. En théorie, il existe un concept en comptabilité qui fait référence à une méthode selon laquelle une entreprise ne comptabilise pas le profit lié à une vente tant que l'argent collecté n'excède pas le coût du bien ou du service vendu. En d'autres termes, en utilisant cette méthode, les bénéfices ne sont comptabilisés que lorsque les paiements en espèces ont récupéré le coût du vendeur.

L'intuition derrière la méthode de recouvrement des coûts

La méthode de recouvrement des coûts est une méthode de comptabilisation des revenus dans laquelle il existe une incertitude. Par conséquent, il est utilisé pour comptabiliser les revenus lorsque les flux de revenus d'une vente ne peuvent pas être déterminés avec précision. Les normes comptables IAS 18 exigent qu'une entreprise ne comptabilise les produits que lorsque le montant est mesurable et que les flux de trésorerie sont probables. Le concept sous-jacent à cette méthode est le suivant :

Le bénéfice net n'est pas reconnu tant que l'argent collecté n'est pas supérieur au coût de l'article et/ou du service vendu.

Exemple

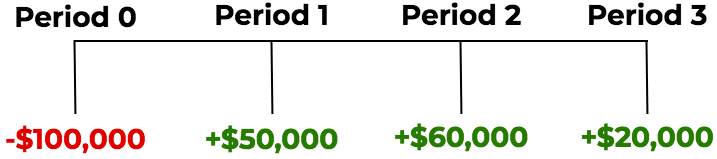

Shiny Clothes Ltd. est un magasin de détail qui a récemment acheté des stocks de 100 $, 000. Le magasin de détail vend son inventaireInventaireInventaire est un compte d'actif courant figurant au bilan, composé de toutes les matières premières, travaux en cours, et les produits finis qu'a à plusieurs clients pour un prix de vente total de 130 $, 000 - impliquant un 30 $, 000 bénéfices. Les ventes ont été faites à crédit, et Shiny Clothes Ltd. ne connaît pas le taux de récupération de leurs ventes aux clients. La société décide d'utiliser la méthode du recouvrement des coûts pour comptabiliser les revenus.

Le magasin de détail a réalisé des ventes de 100 $, 000 au cours de la période 0 et a reçu des flux de trésorerie provenant des ventes de 50 $, 000, 60 $, 000, et 20 $, 000 dans les trois périodes suivantes, respectivement. Les flux de trésorerie de la vente de 100 $, 000 stocks sont présentés comme suit :

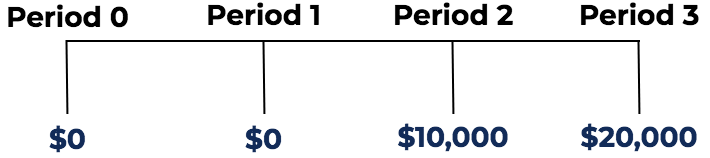

Rappelons que les coûts doivent être couverts avant qu'un profit ne soit reconnu. Dans le scénario ci-dessus, Shiny Clothes Ltd. commencerait à comptabiliser un profit au cours de la période 2 lorsque les rentrées d'argent dépassent le coût de la vente. Le bénéfice de la vente de stocks selon la méthode du recouvrement des coûts serait comptabilisé comme suit :

Écritures de journal pour la méthode de recouvrement des coûts

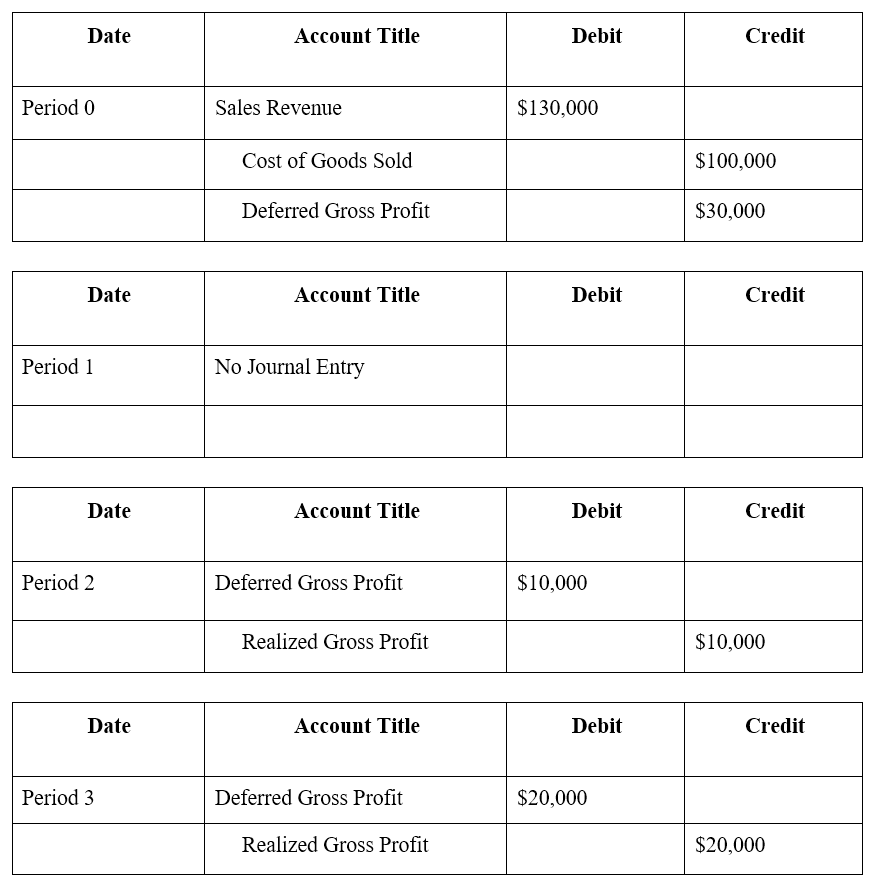

En référence à l'exemple ci-dessus, les écritures de journalGuide des écritures de journalLes écritures de journal sont les éléments constitutifs de la comptabilité, du reporting à l'audit des écritures de journal (qui se composent de débits et de crédits) pour Shiny Clothes Ltd pour la vente de 100 $, La valeur de l'inventaire en 000 serait la suivante :

Apprenez-en plus avec les cours gratuits de comptabilité de CFI.

Impact de la méthode de recouvrement des coûts sur les bénéfices d'une entreprise

Si nous comptabilisions la vente par Shiny Clothes Ltd. comme une vente régulière, le montant du profit comptabilisé serait de 30 $, 000 en période 0. Il en résulterait un impact immédiat sur les bénéfices d'une entreprise :

Période 1 :+30$, 000 de gains

Cependant, avec la méthode du recouvrement des coûts, il existe une incertitude dans la perception de l'argent résultant de la vente. Par conséquent, aucun bénéfice ne sera constaté tant que les rentrées de fonds n'auront pas dépassé le coût. Dans l'exemple ci-dessus avec Shiny Clothes Ltd., selon la méthode du recouvrement des coûts, les résultats de l'entreprise seront impactés comme suit :

- Période 0 :Aucun effet

- Période 1 :Aucun effet

- Période 2 :+10$, 000 de gains

- Période 3 :+20$, 000 de gains

Ressources additionnelles

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA) Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. carrière. Inscrivez-vous dès aujourd'hui !® Devenez un analyste certifié en modélisation et évaluation financières (FMVA)® La certification d'analyste en modélisation et évaluation financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- État des flux de trésorerieÉtat des flux de trésorerieUn état des flux de trésorerie contient des informations sur la quantité d'argent qu'une entreprise a généré et utilisé au cours d'une période donnée.

- Revenu différéRevenu différéLe revenu différé est généré lorsqu'une entreprise reçoit un paiement pour des biens et/ou des services qu'elle n'a pas encore gagnés. En comptabilité d'exercice,

- Cours de Fondamentaux de la Comptabilité

-

Êtes-vous suffisamment responsable financièrement pour un animal de compagnie ? [Organigramme]

Les Américains aiment leurs animaux de compagnie, et de plus en plus de gens soccupent damis à quatre pattes que jamais. 68% des ménages américains ont actuellement des animaux de compagnie, et les je

-

Noël à petit prix :comment économiser sur les cadeaux de Noël (tout en s'amusant)

HO HO HO! Juste comme ça, la saison des vacances est à nos portes! Cette année, Jai lintention de faire la plupart de mes achats de Noël lors dune tournée de trois semaines en Europe avec mes co

-

Ceci est ma meilleure résolution financière pour 2022

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Qu'est-ce qu'un marché à terme ?

Un marché à terme est un marché qui propose des instruments financiers dont le prix est fixé à lavance pour une livraison future. Il a tendance à être référencé comme le marché des changes, mais cela

Comptabilité

-

Prédiction de prix Dogecoin:une liste Coinbase pourrait conduire à un gain de 100%

Prédiction de prix Dogecoin:une liste Coinbase pourrait conduire à un gain de 100% Dogecoin ajouté à Coinbase va être lun des plus grands événements cryptographiques de lannée, cest pourquoi nous publions une prévision de prix Dogecoin à court terme pour quand cela se produira. ...

-

Qu'est-ce qu'un certificat court ?

Qu'est-ce qu'un certificat court ? Appelé « court » car il est généralement imprimé sur une demi-feuille de papier, un bref certificat est délivré à la personne désignée pour soccuper de la succession dun défunt. Il sagit dun document ...

-

15 indicateurs financiers et KPI clés pour les petites entreprises

15 indicateurs financiers et KPI clés pour les petites entreprises Il est essentiel que les dirigeants de petites entreprises comprennent la santé financière de leurs organisations, et les mesures financières et les indicateurs de performance clés (KPI) informent cet...

-

Comment calculer un remboursement d'assurance écart

Comment calculer un remboursement d'assurance écart Si vous avez un accident alors que vous devez encore des paiements sur votre voiture, vous pouvez perdre de largent. Le montant des dommages peut dépasser le montant dû pour rembourser le véhicule, su...