Comment calculer le bénéfice par action

Le bénéfice par action est une mesure qui répartit le bénéfice ou la perte d'une entreprise par action. Ce chiffre est reporté sur le compte de résultat de la société à la fin de chaque exercice comptable. Par exemple, une entreprise pourrait déclarer un BPA de 50 cents par action pour le trimestre civil précédent. Parce que l'EPS indique aux investisseurs à quel point une entreprise est rentable par action, cette mesure a un effet majeur sur le cours de l'action.

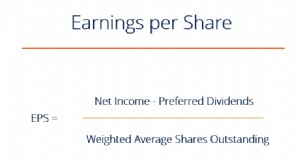

Formule du bénéfice par action

Le bénéfice par action est égal au bénéfice ou à la perte après impôts moins les dividendes sur actions privilégiées payés, divisé par le nombre d'actions ordinaires en circulation. Supposons que le bénéfice d'une entreprise moins les dividendes en actions privilégiées s'élève à 3 millions de dollars pour l'année. S'il y a 1,25 million d'actions ordinaires en circulation, diviser 3 millions de dollars par 1,25 million. Le BPA est de 2,40 $ par action.

Ajustements de l'EPS

Il n'est pas inhabituel que le nombre d'actions en circulation change au cours d'une période comptable. Pour compenser, utiliser le nombre moyen pondéré d'actions. La moyenne pondérée est égale au nombre d'actions en circulation au début de la période comptable plus le produit de la variation du nombre d'actions multiplié par la proportion de la période comptable pendant laquelle elles étaient en circulation. Un autre ajustement consiste à calculer le BPA dilué. Les entreprises émettent souvent des stock-options, bons de souscription ou d'autres titres pouvant être échangés contre des actions ordinaires. Pour calculer le nombre d'actions pour un calcul de BPA entièrement dilué, ajouter le nombre d'actions potentielles aux actions réelles en circulation.

-

Qu'est-ce que le bénéfice par action (BPA) ?

Le bénéfice par action (BPA) est une mesure clé utilisée pour déterminer les capitaux propres de lactionnaire communLes capitaux propres (également connus sous le nom de capitaux propres) sont un comp

-

Qu'est-ce que le bénéfice par action (BPA) ?

EPS signifie bénéfice par action, et cest le moyen le plus simple pour les investisseurs dévaluer rapidement combien une entreprise gagne par rapport à son cours de bourse. LEPS offre aux investisse

investir

- Comment calculer les gains futurs perdus

- Comment calculer les gains normalisés

- Comment calculer le TERP

- Comment calculer le BPA attendu

- Comment calculer le prix des actions

- Comment calculer Penny Profit

- Comment calculer les bénéfices non répartis

- 5 types de bénéfices par action

- Bénéfice par action (BPA)

-

Comment calculer la valeur marchande des capitaux propres

Comment calculer la valeur marchande des capitaux propres Comment calculer la valeur marchande des capitaux propres Conseil Les investisseurs classent souvent les actions en fonction de leur capitalisation boursière. Bien quil ny ait pas de norme officiel...

-

Qu'est-ce que la formule du bénéfice par action (EPS) ?

Qu'est-ce que la formule du bénéfice par action (EPS) ? Le BPA est un ratio financierRatios financiersLes ratios financiers sont créés à laide de valeurs numériques extraites des états financiers pour obtenir des informations significatives sur une entrepr...