Vous auriez pu lire ceci dans votre boîte de réception.

Inscrivez-vous pour notre lettre d'information hebdomadaire gratuite. Pas de spam, juste de bons conseils.

Merci pour votre inscription !

Nous vous verrons bientôt dans votre boîte de réception.

Je souhaite m'inscrire à la newsletter NextAdvisor. Voir la politique de confidentialité

Laura Santos, 24 ans, avait un million de choses en tête. Aucun d'entre eux n'incluait l'épargne pour la retraite.

Au lieu de cela, Santos envisageait d'acheter sa première maison à San Diego et prévoyait de contracter un prêt de son plan de retraite pour trouver suffisamment d'argent pour couvrir l'acompte et les frais de clôture.

"Il semblait qu'il n'y aurait aucun dommage, que je m'aiderais moi-même en mettant beaucoup d'argent dans mon 403 (b), puis en le retirant et en me procurant une maison", explique Santos.

C'était en février lorsqu'elle a parlé à un conseiller financier d'emprunter à son régime de retraite. Santos, assistante administrative à l'Université de Californie à San Diego, s'est sentie satisfaite de l'idée à la fin de la conversation, même si cela signifiait anéantir son épargne-retraite.

« Le conseiller n'a relevé aucun inconvénient ; il semblait qu'il n'y avait que des pros », dit Santos. "Il m'a dit :'Tu devrais investir une grande partie de ton argent dans ton 403(b) parce que tu peux contracter un prêt pour toi-même et te rembourser cet intérêt.' Je me suis dit :'Wow, je peux prendre un prêter et me rembourser ? » Je ne pensais pas qu'il y avait quoi que ce soit de négatif à ce sujet. »

Puis la pandémie de coronavirus a frappé un mois plus tard, et le monde de tout le monde a été bouleversé.

Comme Santos, la plupart des milléniaux risquaient déjà de ne pas parvenir à une retraite financièrement sûre. La tentation de renoncer aux investissements à long terme au profit de dépenses plus immédiates a toujours été un aléa. Aujourd'hui, cependant, le COVID-19 et la récession qu'il a provoquée aggravent une mauvaise situation.

Selon une nouvelle étude du Transamerica Center for Retirement Studies, une organisation à but non lucratif, les milléniaux (nés entre 1979 et 2000) sont plus susceptibles que les générations plus âgées de puiser dans leur épargne-retraite dans le climat économique actuel.

Environ 33 % des travailleurs de la génération Y ont déjà contracté un prêt ou retiré de l'argent de leur régime de retraite 401(k) ou similaire en 2020, ou envisagent de le faire, contre 15 % de la génération X et 10 % des baby-boomers.

Selon l'étude, les milléniaux sous pression financière utilisent leurs prêts de compte de retraite pour rembourser leurs dettes, acheter de nouveaux véhicules ou éviter l'expulsion. Une nouvelle législation adoptée par le Congrès cette année a temporairement supprimé certaines des pénalités et des frais généralement associés à une telle décision.

Vous serez mieux préparé aux imprévus si vous avez un plan de sauvegarde financière. Évitez de vous rabattre sur votre épargne-retraite en réduisant vos dépenses, en épargnant autant que vous le pouvez et en respectant un budget.

Pourtant, le pillage des comptes de retraite tôt dans la vie a de graves conséquences à long terme qui doivent être examinées avec soin, selon les experts en finances personnelles.

"En tant que chercheur sur la retraite, je suis très préoccupé par le fait que les travailleurs de la génération Y considèrent leurs comptes de retraite comme une source de fonds pour les aider à traverser la pandémie", déclare Catherine Collinson, PDG et présidente du Transamerica Institute et du Transamerica Center for Retirement Studies. .

Même avant l'épidémie de coronavirus, de nombreux millénaires étaient confrontés à des situations économiques précaires. Beaucoup étaient entrés sur le marché du travail à l'époque de la Grande Récession et avec plus de dettes d'études que les générations précédentes.

"Financièrement, je pourrais gagner beaucoup plus d'argent, mais je vais bien et je peux payer mes factures", déclare Santos. "J'avais beaucoup de dettes à l'université parce que je mettais tout sur mes cartes de crédit. Et à la fin du collège, j'ai contracté des prêts étudiants."

Pour de nombreux millénaires, prendre sa retraite au sens traditionnel a toujours semblé farfelu.

Selon l'étude, les milléniaux sont plus susceptibles de s'attendre à effectuer une certaine forme de travail à la retraite. Et contrairement à la génération de leurs parents, Collinson dit que de nombreux milléniaux s'attendent à ce que leur principale source de revenu de retraite soit autofinancée par le biais de comptes de retraite tels que (401 (k) s, 403 (b) s, IRA ou d'autres économies et investissements - le très les mêmes comptes qu'un tiers d'entre eux ont exploité cette année. La plupart craignent que la sécurité sociale ne soit pas là pour eux lorsqu'ils seront prêts à prendre leur retraite.

« La retraite est quelque part au milieu de ma liste de priorités. Je sais que je devrais contribuer autant que possible, mais je pense aussi à la façon dont j'ai besoin d'argent maintenant », dit Santos.

Selon l'étude, l'épargne-retraite médiane des milléniaux est aujourd'hui de 23 000 $, contre 144 000 $ pour les baby-boomers et 64 000 $ pour la génération X.

«D'une part, les milléniaux pensent peut-être qu'ils ont des années devant eux pour compenser un revers financier pour leurs comptes de retraite. Mais ils ne réalisent peut-être pas à quel point cela pourrait entraver la croissance à long terme de leur épargne », déclare Collinson.

En temps normal, retirer des fonds de votre compte 401(k) avant d'atteindre l'âge de la retraite est un grand non-non.

Mais ce ne sont pas des temps normaux, et la récente législation de relance a changé les règles. Cela signifie qu'il n'y a pas de réponse simple "oui" ou "non" pour savoir si vous devriez contracter un prêt ou un retrait en cas de difficultés de votre compte de retraite.

Collinson dit que si vous y réfléchissez, l'une des recommandations les plus importantes qu'elle puisse offrir est de faire vos devoirs avant de prendre une décision.

"Regardez avant de vous lancer, car cela peut vraiment inhiber la croissance à long terme de votre épargne", dit-elle. "Et lorsque vous vous remettez financièrement sur les rails, vous pouvez être dans une position où vous devez reconstruire et il est vraiment difficile de constituer ces économies en premier lieu."

Douglas Boneparth, président et fondateur de Bone Fide Wealth, dit qu'il vaut mieux épuiser toutes vos autres options, telles que les fonds d'urgence ou d'autres formes d'épargne facilement accessibles, avant de puiser dans vos comptes de retraite. Mais si vous devez emprunter et que vous ne pouvez plus réduire vos dépenses, il existe de pires endroits où emprunter que votre 401 (k), dit-il.

"Ce n'est pas le pire endroit au monde, mais il n'y a jamais de bon sentiment à devoir emprunter de l'argent pour quelque chose qui est pour votre avenir parce que vous devez couvrir une dépense aujourd'hui", déclare Boneparth.

Bien que les experts conviennent que l'épargne-retraite pourrait être une bouée de sauvetage cruciale pendant la pandémie, ils conviennent également qu'il est préférable de ne pas utiliser ces fonds pour des achats inutiles comme une nouvelle maison.

Avec quelques décennies pour se préparer, il est important de prendre les mesures nécessaires pour élaborer votre propre stratégie et déterminer à quoi ressemble la retraite pour vous.

À première vue, la planification de la retraite semble être un exercice essentiellement mathématique. Mais il y a beaucoup plus que cela. Bien qu'il soit essentiel de sortir votre calculatrice et de calculer les chiffres pour la retraite, il est également important de visualiser à quoi vous voulez que votre retraite ressemble, déclare Erin Lowry, auteur de "Broke Millennial Takes On Investing" et contributeur à NextAdvisor.

Avoir des conversations avec d'autres générations sur la retraite pourrait être particulièrement bénéfique à la suite de la pandémie. Selon l'étude du Transamerica Center for Retirement Studies, près de 80 % des travailleurs de toutes les générations sont d'accord avec l'énoncé suivant :« Par rapport à la génération de mes parents, les gens de ma génération auront beaucoup plus de mal à atteindre la sécurité financière.

Les milléniaux sont plus susceptibles d'être d'accord avec cette affirmation que les baby-boomers, selon l'enquête.

« Au lieu de nous opposer aux baby-boomers, il doit y avoir une conversation et une collaboration. Demandez-leur :qu'est-ce que vous auriez aimé savoir ? Qu'est-ce que tu aurais aimé apprendre quand tu avais notre âge ? Qu'auriez-vous fait différemment pour vous installer dans cette vie ? Ce sont des informations vraiment précieuses pour nous (millennials)", déclare Lowry.

Votre littératie financière affecte chacune des décisions que vous prenez concernant l'argent. Mais la gestion de votre argent prend du temps à comprendre et à améliorer, alors demandez conseil si vous n'êtes jamais sûr financièrement de quelque chose.

Dans le cas de Santos, elle aurait emprunté sur son compte de retraite si elle n'avait pas regardé des vidéos YouTube et fait ses propres recherches en ligne.

« J'ai commencé à m'inquiéter de la retraite lorsque j'ai commencé à en apprendre davantage », dit-elle. "Je me suis demandé :'Est-ce que je vais avoir assez pour prendre soin de moi et ne pas être un fardeau pour mes enfants ?'"

La planification de la retraite n'est qu'un exemple de la raison pour laquelle il est plus que jamais nécessaire de comprendre votre argent et son fonctionnement. En fin de compte, vous décidez de combien vous aurez besoin à la retraite, dans quel type de compte mettre votre argent de côté et comment l'investir.

Qu'il s'agisse de lire quelques livres sur les finances personnelles ou de personnaliser votre chronologie des médias sociaux pour présenter davantage d'experts en finances personnelles, il est important de poser des questions et de faire vos recherches avant de prendre une décision financière majeure, en particulier en ce qui concerne la retraite.

"Ma situation s'est beaucoup améliorée depuis que j'ai commencé à apprendre les finances. J'ai regardé beaucoup de Latinas de première génération et de personnes de couleur qui parlent de finances personnelles sur YouTube », déclare Santos. "Et depuis que j'ai commencé à apprendre, j'ai pu établir un budget et économiser 700 $ de plus par mois. Avant cela, je pensais que je ne pouvais pas m'en sortir financièrement."

Si vous vous inquiétez de savoir si vous épargnez suffisamment pour votre retraite, tu nes pas seul. Les millennials sont parmi ceux qui luttent le plus avec ce dilemme. Selon une étude de 2016, 64% d

Que la retraite soit dans des décennies ou quelle frappe à votre porte, il y a des erreurs importantes que les couples commettent parfois lorsquils planifient leur retraite. Il nest pas trop tard pour

Épargner pour la retraite est crucial pour la sécurité financière future, mais économiser suffisamment est un défi pour beaucoup. FinanceBuzz a récemment sondé 1, 000 adultes américains pour comprendr...

Il est très courant de nos jours que les jeunes changent demploi. Le temps de rester dans une entreprise pendant des décennies et de gagner une grosse pension est révolu. Heureusement, Les plans 401...

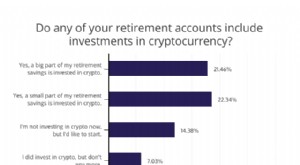

44% des Américains ayant une épargne-retraite ont investi dans la crypto-monnaie [Sondage]

44% des Américains ayant une épargne-retraite ont investi dans la crypto-monnaie [Sondage]  Comment les chercheurs d'emploi peuvent suivre leur épargne-retraite

Comment les chercheurs d'emploi peuvent suivre leur épargne-retraite