Blocs de construction pour frapper votre point de départ à la retraite

De nombreux retraités, et certains sur le point d'entrer dans leurs années d'or, peuvent entendre quelqu'un parler de notre «nombre magique». Cet article concerne les mythes et les réalités d'un "nombre magique" à la retraite. Tout d'abord, nous allons explorer ce qu'est "le nombre" et comment divers analystes proposent différents ensembles de nombres pour le représenter.

Surtout, nous allons explorer pourquoi (et comment) avec quelques exemples financiers - ce n'est pas une situation unique.

Nous parlerons également de la façon dont divers facteurs (comme l'inflation, les besoins en soins de santé à la retraite, les rendements des investissements et les choix de style de vie) peuvent avoir un impact différent sur le nombre magique de chaque personne.

Travailler avec la magie avec votre nombre magique – Comprendre la magie

Alors que la plupart des Américains planifient leur retraite, l'idée d'être à l'aise financièrement par rapport à la richesse entre souvent en ligne de compte. Ainsi, la question, convertie en nombres magiques-jargon, ressemblerait à ceci :

Est-ce qu'un million de dollars vous suffira pour prendre votre retraite? Avez-vous besoin de plus? Ou pouvez-vous vivre une vie confortable à la retraite avec moins ? Combien de temps de plus ou de moins vous faudrait-il pour atteindre votre chiffre magique ? Alors, quelle est la réponse ? Et comment trouvez-vous la réponse ?

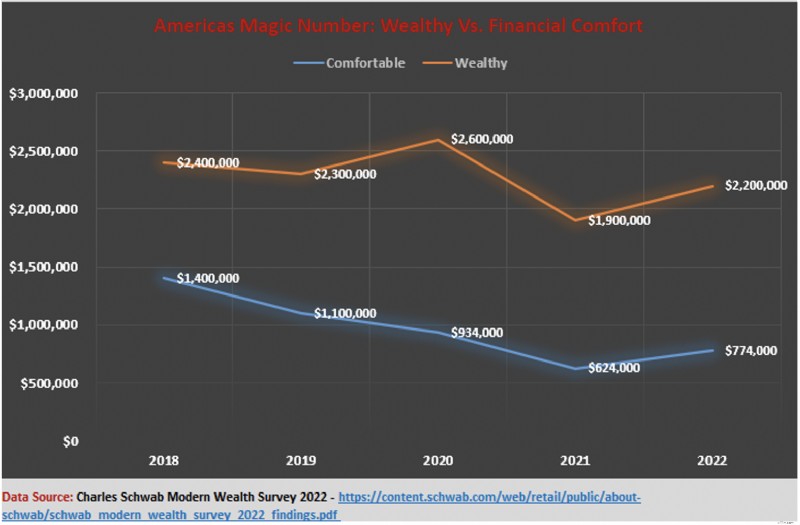

Selon le conseiller financier et gestionnaire de patrimoine Charles Schwab, il faudra aux Américains moins de 150 000 dollars de plus en 2022 (par rapport à l'année dernière) pour se considérer financièrement à l'aise. Cependant, les Américains qui cherchent à devenir riches ont placé la barre beaucoup plus haut en 2022 (300 000 $ de plus) que l'année précédente.

D'autres études, essayant de comprendre combien d'argent vous avez besoin pour être heureux, suggèrent que gagner 75 000 $ par an conduit à un bien-être émotionnel maximal. Les informations contenues dans l'étude suggèrent que, quelle que soit la taille de votre pécule, si vous pouvez gagner 75 000 $ chaque année, grâce à des stratégies génératrices de revenus actives et passives, vous avez atteint votre chiffre magique.

Pour certains, cependant, le chiffre magique, que ce soit pour le confort financier ou pour rejoindre les rangs des riches, pourrait bien être un million de dollars. D'autres experts pensent que 500 000 $ est le chiffre magique réel. La vérité, cependant, est que le nombre magique de chaque personne est différent et que les nombres de chacun peuvent changer avec le temps. Pourquoi est-ce si? Quels facteurs ont un impact sur le nombre magique ? Et que pouvez-vous faire pour vous assurer d'atteindre le vôtre ?

Commençons par débloquer les concepts et les théories derrière les nombres magiques.

Les numéros magiques débloqués

Alerte spoiler :Il n'y a pas vraiment de magie impliquée, juste du bon sens.

Combien de fois êtes-vous entré dans un magasin - disons, un magasin d'électroménagers - et avez-vous entendu l'assistant demander :" Quel est votre budget ?". Ou, si vous avez eu la chance de magasiner pour une maison, votre agent immobilier vous a-t-il demandé :« Quelle est votre fourchette de prix ? » Eh bien, votre chiffre magique de retraite est calqué sur un concept similaire.

Imaginez-vous en train de faire du shopping à la retraite, à la recherche d'options de retraite confortables, et quelqu'un (peut-être votre conseiller financier) vous demande :"Quel est votre "budget" de retraite ?" En effet, ils vous demandent ce que vous pensez qu'il en coûtera pour financer votre style de vie à la retraite - peut-être annuellement. Ils utilisent ensuite leur « magie » pour déterminer la taille d'un nid d'œuf qui vous accompagnera tout au long de vos années d'or.

C'est votre chiffre magique, et les planificateurs financiers n'utilisent pas de baguettes magiques, de portions mystères ou de sorts secrets pour trouver ce chiffre. Au lieu de cela, tout est un calcul de base et une feuille de calcul (ou un GOFC - bonne calculatrice à l'ancienne), et vous êtes prêt à faire un peu de magie par vous-même.

N'oubliez pas :différents coups

Vous souvenez-vous lorsque nous vous avons posé des questions sur vos expériences d'achat d'une maison ? Eh bien, si vous connaissez le fonctionnement de ce processus, vous comprendrez qu'un acheteur potentiel peut avoir des préférences différentes pour une maison.

Certains veulent juste quatre murs et une salle de bain fonctionnelle, tandis que d'autres ne se contenteront de rien sans une piscine et une cour arrière de la taille d'un terrain de football. C'est la même chose avec les nombres magiques :ils sont différents pour tout le monde.

Connaître vos différences et préférences personnelles

Et connaître ces différences pourrait potentiellement aider les jeunes épargnants, les retraités et ceux sur le point de prendre leur retraite à mieux faire fonctionner leur magie. Alors, quels facteurs pourraient expliquer ces différences ?

- Âge : Quand vous choisissez de prendre votre retraite (à quel âge) fait une différence significative dans votre numéro de retraite. Plus tôt vous décidez de prendre votre retraite, plus le nombre est élevé. Pourquoi? Parce que vous aurez accumulé un pécule (relativement) plus petit avec un horizon de dépenses (relativement) plus long.

- Revenu : Votre pouvoir de gain, que ce soit plus tôt dans votre carrière ou plus tard, peut également influencer le pouvoir magique que vous exercez à la retraite. Les personnes à revenu élevé ont (généralement) plus de capacité à accumuler des fonds pour la retraite. Par exemple, si, avant la dernière ligne droite, vous avez déjà construit une base solide pour votre retraite, alors quelques bonnes années de rendements surdimensionnés et la puissance de la capitalisation peuvent vous aider à mieux tisser votre magie.

- Inflation : L'inflation, également appelée le destructeur de richesse silencieux, a un impact différent sur les nombres magiques. Par exemple, si vous épargnez et investissez dans des actifs protégés contre l'inflation, vous aurez probablement un écart beaucoup plus petit à combler pour atteindre votre numéro de retraite que quelqu'un qui investit dans des certificats de dépôt (CD) à long terme. En effet, les pécules liés aux CD à taux fixe perdent de la valeur avec le temps à mesure que l'inflation augmente. Par conséquent, même si vous pensez avoir atteint votre chiffre magique, en termes réels (base ajustée en fonction de l'inflation), vous ne l'avez peut-être pas !

- Style de vie : Vous n'avez peut-être pas accumulé un pécule considérable au moment de votre retraite. Cependant, si vous envisagez de changer radicalement votre mode de vie à la retraite (par exemple, réduire vos dépenses, réduire vos effectifs, vivre modestement ou déménager dans une juridiction à faible coût), votre chiffre magique pourrait être inférieur à ce dont vous auriez besoin.

- Santé : L'une des plus grandes préoccupations des retraités américains est le coût des soins de santé. Si vous êtes en excellente santé au moment de prendre votre retraite, vous n'aurez peut-être pas besoin d'un pécule aussi important qu'une personne en moins bonne santé.

- Retour : Ce n'est pas quelque chose que tout le monde devrait attendre avec impatience, mais si vous vous attendez à ce que des acteurs externes (parents vieillissants aisés, un parent riche) jettent un sort magique sur votre fortune, alors vous n'aurez peut-être pas besoin d'un nombre aussi important que quelqu'un sans ce repli.

- Bien sûr (un peu) : Les régimes de retraite au travail, les prestations gouvernementales de sécurité sociale, les prestations pour anciens combattants, les prestations d'invalidité, les prestations pour les conjoints ou autres survivants d'un membre de la famille décédé, le revenu de sécurité supplémentaire (SSI) - sont aussi proches d'une «chose sûre» que vous pouvez obtenir. C'est parce qu'il est douteux (mais jamais sûr) que le gouvernement arrête de payer. De plus, certaines de ces prestations sont également indexées à l'inflation. Donc, si vous êtes légèrement à court de votre nombre magique au moment où vous prenez votre retraite, certains de ces avantages peuvent vous aider à combler le manque à gagner.

En cours de route, d'autres facteurs peuvent exercer leur influence sur votre nombre. Par exemple, les forces obscures des dépenses imprévues, telles qu'une maladie grave, des réparations importantes à votre domicile ou des pertes d'investissement catastrophiques, peuvent entraîner de graves revers qui vous obligent à repenser vos chiffres.

Alternativement, d'autres forces plus brillantes, telles que des héritages exceptionnels ou des retours sur investissement démesurés, peuvent également entraîner un recalcul de votre nombre magique.

Explorer la mécanique des nombres magiques

En tant que personne entrant sur le marché du travail, disons à 20 ans, et progressant progressivement vers la retraite, comment connaît-on son numéro magique à un moment donné ? Vous ne le faites pas ! En effet, à tout moment de votre parcours vers la retraite, il y a tellement de variables susceptibles de changer qu'il est difficile de prédire pendant plusieurs décennies quel est votre chiffre.

Cependant, si vous faites une pause périodiquement et explorez les facteurs discutés ci-dessus tout au long de ce voyage, cela vous donnera une idée de l'endroit où vous vous trouvez et de ce qu'il reste à faire pour atteindre votre chiffre magique. Mais il y a aussi de la science (et beaucoup de maths !) sous le capot de la machine à calculer magique.

L'une des principales sociétés d'investissement au monde, Fidelity Investments, offre ce conseil empirique aux épargnants et aux futurs retraités :

- Commencez à épargner tôt, disons vers l'âge de 20 ans. Les millennials épargnent mieux que leurs parents

- À 30 ans, vous devriez avoir épargné l'équivalent de votre revenu annuel

- Au moment où vous atteignez l'âge de 40 ans, vos économies doivent correspondre à 3 fois votre salaire annuel

- À 50 ans, vous devriez avoir économisé au moins 6 fois votre salaire annuel

- Lorsque vous atteignez 60 ans, votre épargne et vos investissements doivent représenter au moins 8 fois votre salaire annuel

- Et au moment où vous atteignez l'étape de la retraite - 67 ans - vous devriez avoir épargné au moins 10 fois ce que vous gagnez

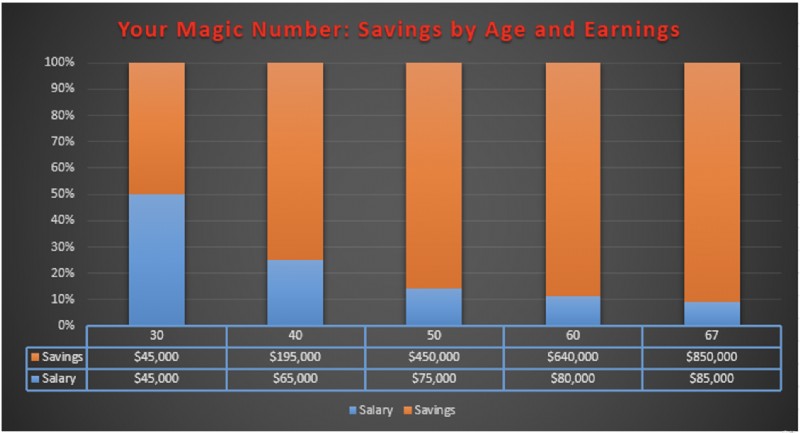

Graphiquement, voici à quoi ressemble ce plan pour atteindre votre nombre magique :

Tout se résume à ceci :à 30 ans, votre pécule cible devrait atteindre 100 % de votre salaire annuel actuel. À 50 ans, votre chiffre magique d'épargne est de 600 % de votre salaire actuel. Et au moment où vous êtes prêt à prendre votre retraite, ce solde doit être de 1000 % de vos revenus actuels. Utilisez les directives Alors utilisez comme point de contrôle pour voir si vous avez atteint votre chiffre magique tout au long de votre chemin vers la retraite.

À première vue, ces chiffres (800 %, 1 000 %) peuvent sembler décourageants, mais ils ne le sont pas ! Lorsque vous comprenez la mécanique derrière les nombres, il est facile de comprendre la méthode derrière la folie des nombres magiques.

PRINCIPES DES NUMÉROS MAGIQUES

#1 : Premièrement, cette magie des nombres implique de commencer le voyage magique le plus tôt possible - dans la vingtaine.

Même si la plupart des gens dans la vingtaine ne sont pas susceptibles de toucher un gros chèque de paie, ce premier principe contribue grandement à atteindre votre chiffre magique personnel. Pourquoi est-ce important? Parce que plus tôt vous commencez votre parcours d'épargne, plus longtemps vous bénéficierez d'une autre potion magique - la magie de la capitalisation.

Même si vous commencez à contribuer 50 $ par mois à votre chiffre magique, vous accumulerez un gros pécule en 10 ans.

#2 : Le deuxième principe des nombres magiques est :chaque petit geste compte.

Tout au long de votre parcours pour atteindre votre nombre magique, d'autres facteurs pourraient entrer en jeu et tisser leur propre magie pour dynamiser le résultat de votre nombre. Par exemple, que se passe-t-il si quelque temps après le début de votre voyage, les taux d'intérêt augmentent ou si vous vous lancez dans un passe-temps lucratif comme jouer à des jeux comme le sudoku, le bingo et les jeux vidéo ? Et, en cours de route, que se passerait-il si vous receviez une prime, une commission ou même une augmentation de salaire ? Quel impact cela aura-t-il sur vous ?

Les résultats apparaissent dans le tableau ci-dessus. Même si vos cotisations mensuelles n'ont pas beaucoup augmenté - quelques années d'économies de 10 $ par mois de plus - le fait que vous ayez réussi à ajouter ces versements spéciaux et uniques à la combinaison, et une hausse des taux d'intérêt d'un demi-pourcentage, aide à propulser à un pécule de près de 9 000 $.

#3 : Ce qui nous amène au troisième principe des nombres magiques :plus tard vous commencez à travailler sur votre nombre magique, plus vous devrez économiser sur votre salaire, relativement parlant.

Les gens intelligents de Fidelity Investments, qui utilisent la magie de la science actuarielle et de la planification financière pour faire leurs recommandations, suggèrent qu'à 25 ans, vous devrez économiser 15 % de votre salaire. Cependant, si vous retardez votre quête de votre numéro magique jusqu'à vos 35 ans, vous devrez augmenter votre taux d'épargne à 23 % pour rattraper votre retard.

#4 : Et enfin, la magie est cumulative. Qu'est-ce que cela signifie ?

Au fur et à mesure que vous progressez vers la retraite, les rendements composés et les rendements des placements (espérons-le positifs !) ont un impact cumulatif sur le moins vous devez faire pour atteindre votre nombre magique. Pour explorer cela plus en détail, nous allons revoir notre graphique précédent, Votre chiffre magique :épargne selon l'âge et les revenus .

Dans le commentaire du graphique, nous avons expliqué que "... à 50 ans, votre chiffre magique d'épargne est de 600 % de votre salaire actuel." 600% semble plutôt raide lorsqu'il est sorti de son contexte. Cependant, regardez-le dans un contexte différent :

Comment est-ce arrivé? Cela se produit parce que tout ce que vous avez fait jusqu'à présent a un impact cumulatif sur ce que vous devez faire pour aller de l'avant. Chaque étape successive que vous franchissez fait diminuer votre pourcentage salaire/épargne jusqu'à ce que vous n'atteigniez que 10 % à l'âge de 67 ans et que vous soyez prêt à arrêter.

Pensées d'adieu

Votre nombre magique est une cible ambitieuse qui peut changer avec le temps, ce qui est différent pour tout le monde. Cependant, à mesure que vous vous rapprochez de la date de votre départ à la retraite, l'objectif (que nous avons évoqué plus tôt) de l'examiner périodiquement est de vous assurer que vous êtes sur la bonne voie pour atteindre votre objectif.

Cependant, savoir à l'avance quel est ce nombre, comprendre quels facteurs l'influencent et être conscient des diverses stratégies pour atteindre ce nombre, voire le dépasser, peut aider à soulager le stress qui s'accumule avant la retraite.

-

Pourquoi commencer à épargner pour la retraite dans la vingtaine

Il peut être extrêmement difficile de se motiver à épargner pour retraite quand tu as la vingtaine. Si vous prévoyez de prendre votre retraite dans la soixantaine, vous avez 40 ans à économiser -

-

Stratégies de retraite pour votre avenir

Des stratégies de retraite qui fonctionnent Alors que la plupart des gens soutiennent lidée dépargner pour leur retraite, beaucoup nont pas assez dargent dans leurs comptes. Dans un rapport de 2017 d

se retirer

- Votre 401 (k) est-il sur la bonne voie pour une retraite millionnaire ?

- Comment épargner pour la retraite dans la quarantaine,

- Aide spéciale du gouvernement pour votre retraite

- Les 10 pires états pour votre retraite

- Établir un plan de retraite pour votre petite entreprise

- Que signifie un manque à gagner pour votre retraite?

- Investir pour votre avenir

- Calculer vos besoins pour la retraite

- Établir un budget financier pour votre entreprise

-

Comment réorganiser votre budget de retraite

Comment réorganiser votre budget de retraite La retraite est un ajustement de vie majeur pour la plupart des gens. De trouver comment passer vos journées, pour déterminer la meilleure façon de gérer vos finances personnelles, il y a beaucoup de ...

-

Comment calculer votre numéro de retraite

Comment calculer votre numéro de retraite Lorsque nous nous référons à votre numéro de retraite , la plupart des gens pensent à combien dargent vous devez épargner pour atteindre vos objectifs de retraite. Avoir un numéro de retraite spécif...