Examen AgeUp :vous aider à combler les futurs déficits financiers

Ce message est sponsorisé par Haven Life.

Il y a de fortes chances que vous ayez de la famille ou des amis qui ont vécu jusqu'à 90 ans. Ou peut-être même quelques-uns jusqu'à 100 ans ou plus !

La Social Security Administration rapporte qu'environ une personne sur trois âgée de 65 ans aujourd'hui vivra au moins 90 ans.

En 2020, on estime à 92 000 le nombre de centenaires 1 (100 ans ou plus) aux États-Unis. Et il pourrait y avoir bien plus d'un demi-million de personnes âgées de 100 ans ou plus d'ici 2060.

Grâce, en partie, aux progrès des traitements médicaux et aux changements positifs apportés à leur mode de vie, un nombre croissant de baby-boomers seront à la retraite pendant au moins autant d'années qu'ils ont travaillé.

Mais cela ne signifie pas qu'ils passent tous leur "âge d'or" à voyager, à jouer au golf ou à se prélasser à la plage.

Les nouvelles ne sont pas toutes bonnes si vous ou un parent vieillissant faites partie de ces générations.

Alors que l'espérance de vie a augmenté, les gros titres ne manquent pas pour déclarer que les gens n'ont pas suffisamment épargné pour couvrir vingt ou trente (voire quarante ou plus !) années de dépenses à la retraite.

Lorsque vous combinez longévité accrue et épargne-retraite réduite 2 , disparition des retraites d'entreprise 3 , réductions possibles des prestations de sécurité sociale 4 , et l'augmentation des coûts des soins de santé 5 , vous réalisez les défis financiers de nombreux Américains vieillissants.

C'est pourquoi il est essentiel de penser à long terme.

Vous devez créer un "chèque de paie" de retraite avec des flux de revenus garantis pour couvrir vos dépenses pour le reste de votre vie.

AgeUp est un produit unique en son genre conçu pour aider à combler les lacunes financières de nombreuses personnes qui passeront des décennies dans retraite.

Continuez à lire pour en savoir plus sur AgeUp et pourquoi l'achat de ce produit pour améliorer les flux de trésorerie pourrait être une décision intelligente pour vous ou l'avenir financier d'un être cher.

Présentation d'AgeUp

AgeUp est une rente de longévité (ou revenu différé) innovante émise par MassMutual et vendue par Haven Life Insurance Agency. Une rente est un contrat d'assurance qui génère des versements de revenus réguliers. Certains décrivent les rentes comme des pensions que vous pouvez acheter.

Dans le but d'aider les enfants adultes à acheter un produit financier abordable pour soutenir les parents ou les proches qui vivent jusqu'à 90 ans, AgeUp a été lancé fin 2019.

Une nouvelle version auto-achetée d'AgeUp a été lancée en 2020 pour aider les personnes âgées de 50 à 75 ans à créer un plan financier pour leur propre avenir.

Comment fonctionne la rente AgeUp

Les paiements mensuels à AgeUp commencent à seulement 25 $ et achètent un montant fixe de revenu mensuel à vie, à partir du moment où le bénéficiaire atteint l'âge de paiement choisi entre 91 et 100 ans.

Contrairement à AgeUp, la plupart des rentes longévité (parfois appelées assurance longévité) ne peuvent être différées que jusqu'à 85 ans et nécessitent l'achat d'un montant forfaitaire important.

AgeUp ne nécessite pas non plus d'examen physique ni d'informations sur la santé. Et les avantages n'ont aucune restriction, de sorte que les bénéficiaires ont un contrôle total sur la façon dont ils utilisent cet argent.

Si vous craignez de cotiser pendant plus d'années que vous (ou un être cher) ne le feriez, il est essentiel d'essayer les calculateurs AgeUp pour comprendre le versement mensuel des prestations en fonction de vos cotisations et des options choisies.

Pour réduire le risque financier, vous pouvez choisir de rembourser toutes les primes à un bénéficiaire si celui-ci n'atteint pas l'âge de versement. Bien que cela réduise le montant de la prestation mensuelle versée au bénéficiaire, cela garantit le remboursement des primes payées.

Il existe également une garantie de remboursement en espèces si le bénéficiaire décède après le début des paiements. AgeUp détermine la différence entre les primes payées et les versements reçus et verse la différence à l'acheteur ou à un bénéficiaire.

AgeUp est un moyen flexible et abordable de garantir une tranche de revenu pour vous ou un être cher pendant les années à venir.

Obtenir une estimation

Quelques minutes suffisent pour voir une estimation des versements mensuels d'une rente longévité AgeUp.

Pour être éligible à l'achat d'une rente, le bénéficiaire (vous ou un être cher) doit avoir entre 50 et 75 ans et vivre dans l'un des 44 États où AgeUp est disponible.

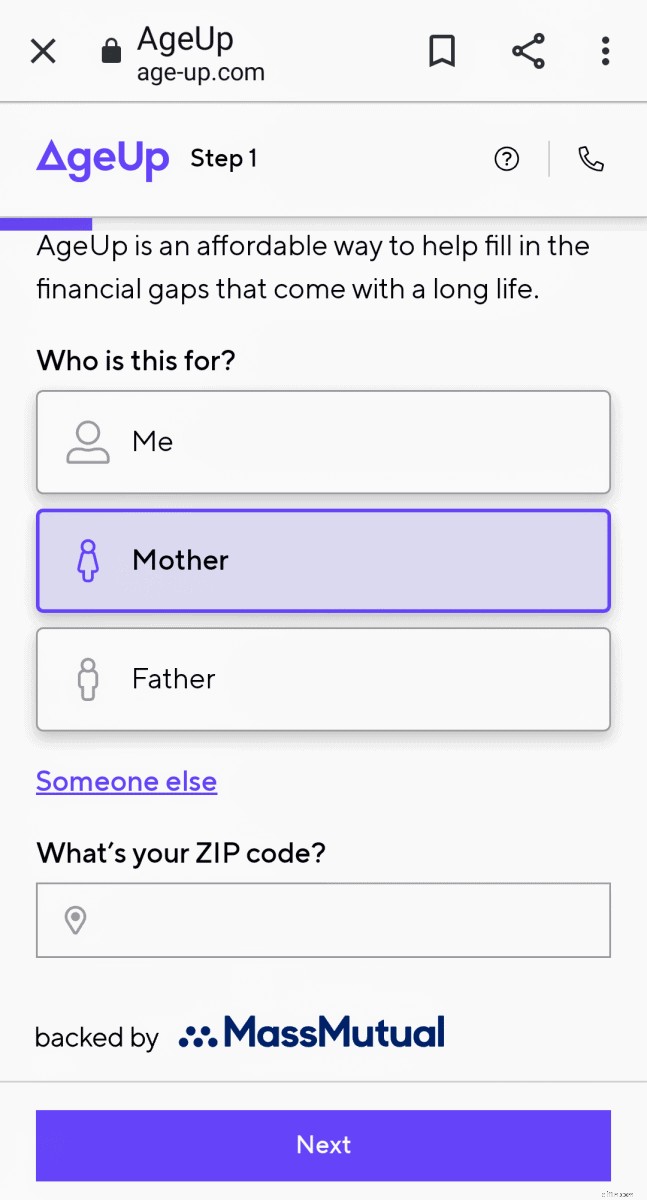

À l'étape 1 , vous sélectionnerez pour qui vous demandez une estimation, vous-même ou un être cher, et entrez votre code postal pour confirmer votre éligibilité.

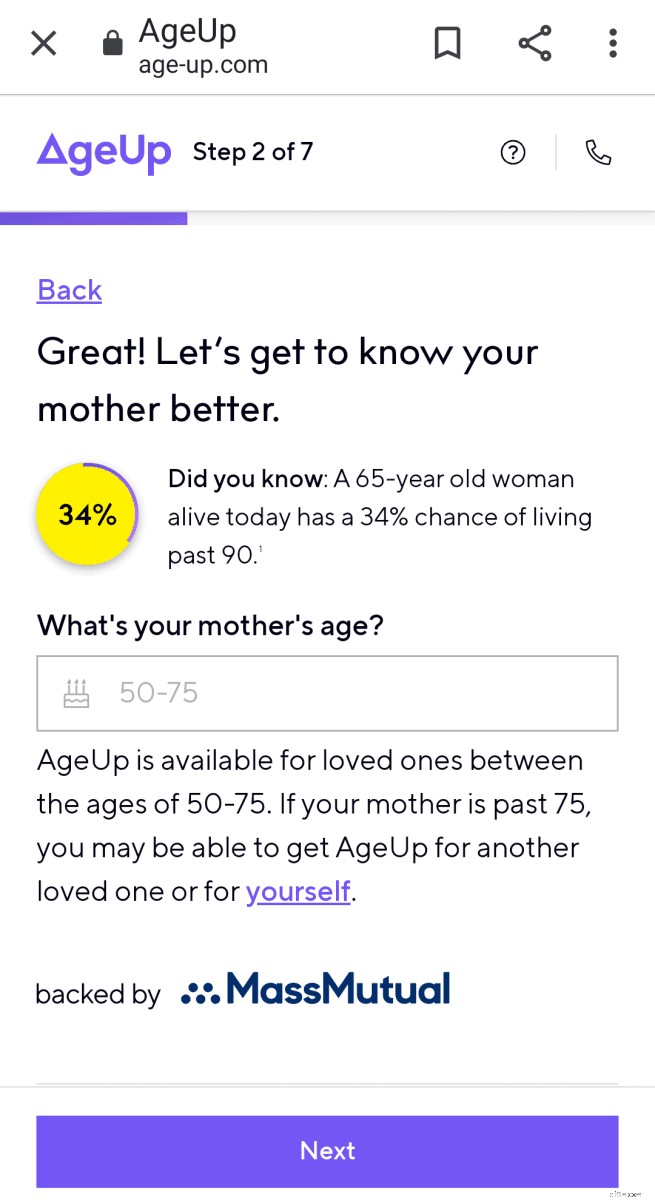

À l'étape 2 , vous sélectionnerez ensuite à qui s'adresse l'estimation et saisirez l'âge de la personne.

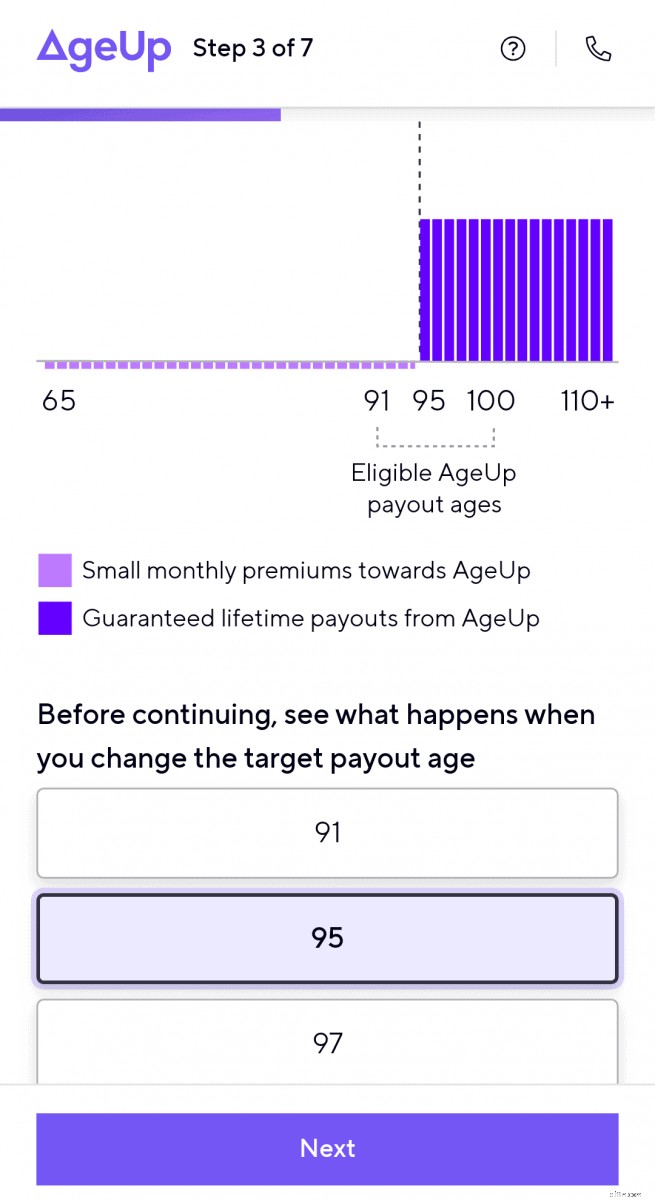

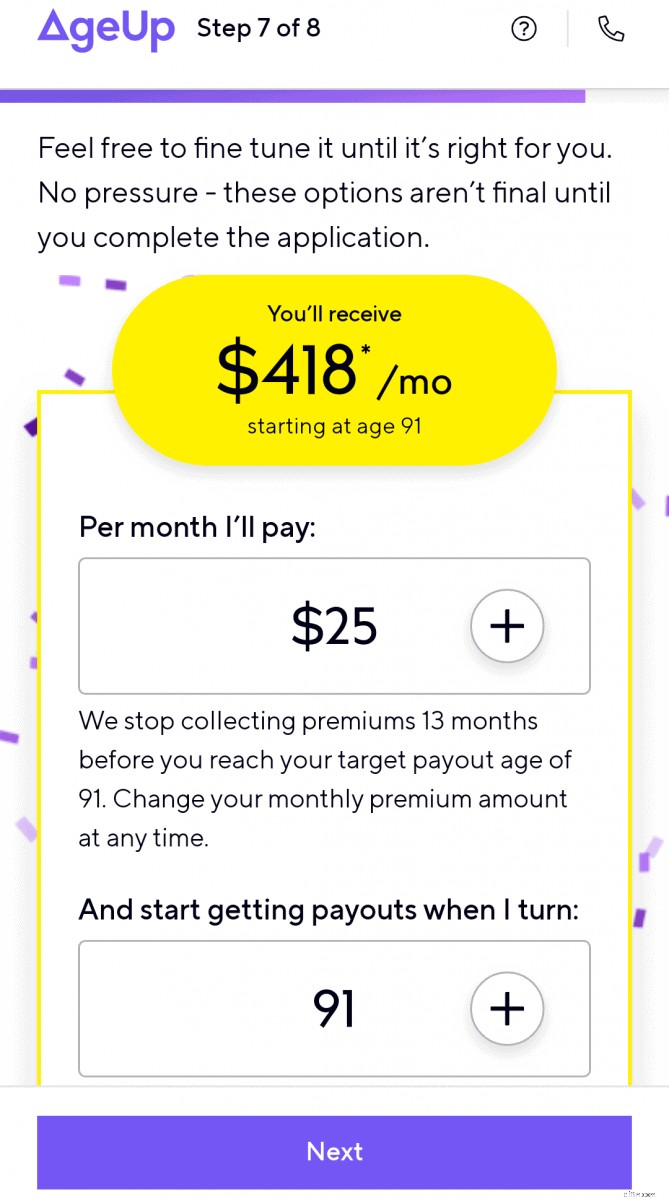

Étape 3 illustre comment les prestations mensuelles changent lorsque vous modifiez les âges de versement cibles.

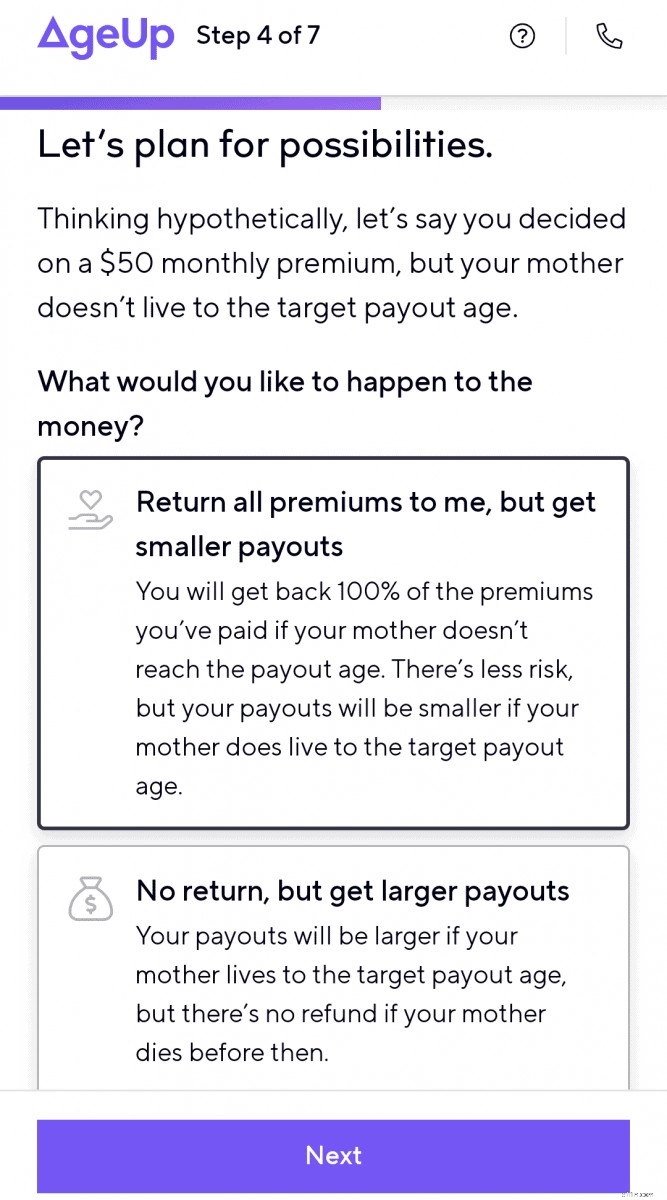

Vous planifierez la possibilité que le bénéficiaire de la rente ne vive pas jusqu'à l'âge cible à l'étape 4 .

Vous pouvez également estimer que toutes les primes payées seront retournées au payeur (paiements mensuels plus petits) ou voir combien les paiements mensuels seraient plus importants si aucune prime n'était remboursée.

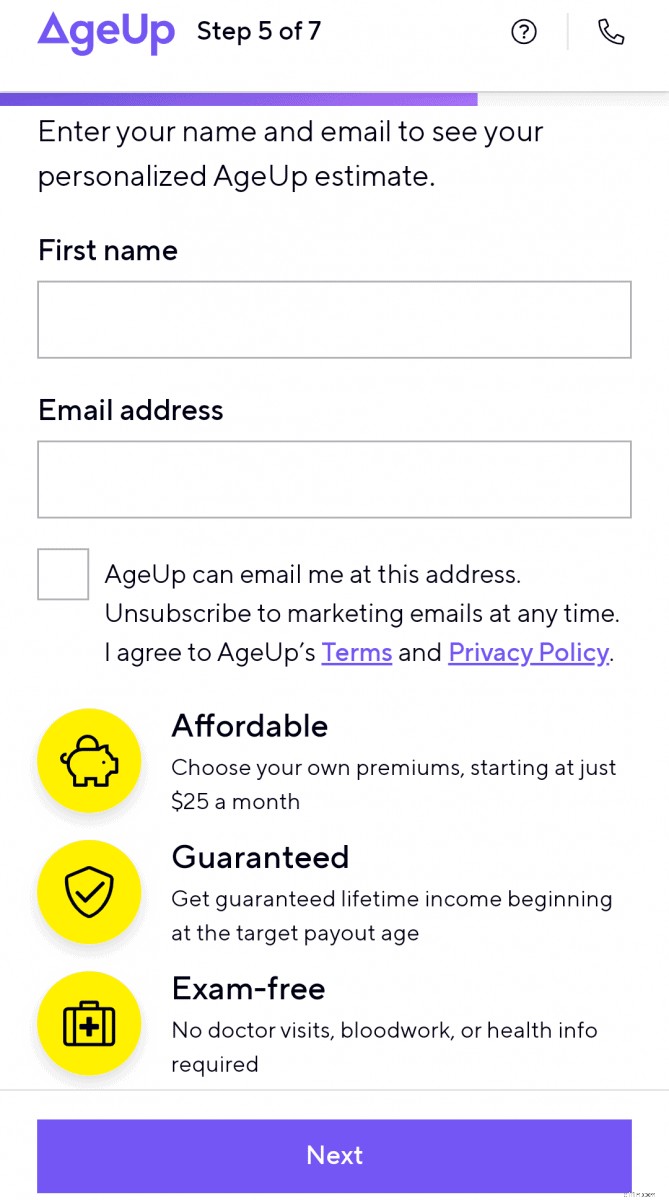

Vous saisirez votre prénom et votre adresse e-mail à l'étape 5 .

Vous recevez alors votre premier calcul d'estimation. À partir de là, vous pouvez ajuster les paiements mensuels et les âges de versement pour visualiser leur impact sur la prestation mensuelle du bénéficiaire.

En général, vous bénéficierez d'un versement mensuel plus élevé :

- plus vous payez de primes

- si vous payez une prime mensuelle plus élevée

- lorsque vous prolongez l'âge cible pour le paiement

- si vous choisissez de ne pas vous faire rembourser les primes en cas de décès du bénéficiaire avant le versement

En savoir plus sur AgeUp

Le site Web AgeUp est complet et fournit aux clients des instructions et des informations faciles à suivre sur ce nouveau produit financier. Il montre également des comparaisons d'AgeUp avec les rentes de longévité traditionnelles.

Il existe des pages distinctes sur le site Web expliquant le fonctionnement d'AgeUp si vous achetez une rente pour vous-même ou si vous souhaitez en acheter une pour un membre vieillissant de la famille.

Si vous avez des questions et souhaitez en savoir plus sur AgeUp, vous pouvez accéder à leur page FAQ, démarrer un chat en ligne, envoyer un e-mail ou planifier un appel téléphonique avec un membre de l'équipe d'AgeUp.

Ils ont également un aperçu complet du produit AgeUp que vous pouvez télécharger sous forme de document pdf.

Avantages et inconvénients d'une rente AgeUp

Voici quelques-uns des avantages d'ajouter une rente AgeUp à votre plan financier :

- Primes abordables à partir de 25 $/mois (pas de paiement forfaitaire initial important comme les autres rentes)

- Flexibilité d'augmenter, de réduire ou de suspendre les paiements de primes mensuels

- Aucune restriction sur la manière dont vous dépensez vos paiements

- Peut être acheté pour vous-même ou un être cher

- Aucun examen médical, assurance maladie ou autre question liée à la santé n'est requis pour être admissible

- Capital décès facultatif

- Revenu garanti à vie

- Protection contre le risque d'investissement et le risque de longévité (survie de votre épargne)

- Garantie de remboursement en espèces lorsque l'âge de paiement cible est atteint

Certains des inconvénients d'une rente AgeUp incluent :

- Vous, votre parent ou un être cher devez avoir entre 50 et 75 ans

- Disponible uniquement pour les résidents de 44 États pour le moment

- N'est pas liquide comme les actions ou les comptes d'épargne bancaires

- Vous ne pouvez pas encaisser ce produit (aucune valeur monétaire définie)

- Les modifications concernant les personnes couvertes par AgeUp, l'âge cible de paiement et le choix de l'option "décès avant l'âge de paiement" ne sont pas autorisés après l'achat

Existe-t-il d'autres options ?

Il existe plusieurs autres options pour vous aider à économiser de l'argent pour vous ou votre parent vieillissant.

Vous pouvez placer de l'argent dans un compte d'épargne à haut rendement ou compte du marché monétaire . Il s'agit d'une option à faible risque qui vous offre de la flexibilité. Mais il n'offre pas de revenu garanti à vie pour le bénéficiaire.

Certificats de dépôt (CD) sont un autre véhicule d'épargne conservateur mais ont peu de flexibilité. Bien que le montant du capital que vous déposez vous soit garanti, il n'y a pas d'option de revenu viager.

Actions et fonds communs de placement offrent votre meilleure chance de faire fructifier votre argent, mais ils comportent également plus de risques financiers si vous avez besoin d'argent pendant un ralentissement du marché. Investir en bourse ne fournit pas non plus à un investisseur un revenu garanti à vie.

Les femmes, la retraite et l'argent

Les femmes ont des défis uniques en matière de planification du revenu de retraite. L'espérance de vie plus longue signifie que les femmes doivent planifier comment financer plus d'années de dépenses de retraite.

- La situation financière d'une femme à la retraite est souvent affectée négativement par le salaire 6 et lacunes en matière d'investissement 7 .

- En moyenne, les femmes perçoivent également des prestations de sécurité sociale inférieures 8 que les hommes.

- Les filles constituent également la majorité des soignants âgés non rémunérés 9 pour leurs parents.

Ce sont toutes des raisons pour lesquelles les femmes courent un risque plus élevé de manquer d'argent à la retraite.

Les femmes doivent prendre le contrôle de leurs finances, déterminer les flux de revenus et planifier un "chèque de paie" à la retraite pour couvrir les dépenses de leur vie.

Calculateurs de longévité :

- Illustrateur de longévité des actuaires

- Calculateur d'espérance de vie

Réflexions finales sur la rente AgeUp

Vous devez tenir compte de nombreux éléments lorsque vous planifiez à long terme et prenez des décisions financières concernant votre retraite.

Les rentes n’ont pas de sens pour tout le monde.

Vous n'en avez probablement pas besoin si vos frais de retraite fixes ou vos soins de longue durée sont couverts par d'autres fonds protégés ou garantis. Ou si les soldes de votre compte de retraite sont suffisamment importants pour permettre de retirer de l'argent en toute sécurité afin d'augmenter les flux de trésorerie et de combler les lacunes dans le paiement des dépenses essentielles.

Néanmoins, si vous craignez que vous ou un proche soyez à court d'argent si vous vivez au-delà de 90 ans, une rente différée AgeUp peut être une bonne option à ajouter à votre plan financier pour garantir un flux de revenus.

Payer une petite prime mensuelle sur une longue période peut être une décision financière judicieuse pour améliorer la trésorerie des personnes en bonne santé qui disposent de ressources de retraite limitées.

Commencez votre estimation ici.

-

6 choses à faire maintenant si vous n'avez pas d'économies

Si vous navez pas déconomies, la vie peut être stressante. Lorsque vous avez une urgence financière, et ta première pensée est je nai pas déconomies , ça peut être un moment effrayant. En réalité,

-

3 objectifs financiers que j'essaie d'atteindre avant l'âge de 40 ans

Les accomplir pourrait maider à préparer un avenir sûr. Points clés Avoir 40 ans est une étape importante de la vie. Se fixer des objectifs financiers à atteindre dici 40 ans maidera à me préparer

se retirer

- Demander la sécurité sociale à 62 ans ? Vous devrez peut-être repenser cela.

- 4 étapes financières à atteindre avant la retraite

- La planification de la retraite ne s'arrête pas à la retraite

- Gestion financière et des investissements :pourquoi vous en avez besoin

- Quel investissement financier est fait pour vous ?

- Critique de livre:Vous avez besoin d'un budget

- À quoi s'attendre d'un examen de portefeuille

- Nos meilleurs calculateurs de finances personnelles pour vous aider à atteindre vos objectifs financiers

- 4 bases financières indépendantes dont vous avez besoin dans votre entreprise

-

Pour rester sur la bonne voie financière,

Pour rester sur la bonne voie financière, Effectuer un examen des revenus annuels Photo :Images_of_Money Vous avez probablement une excellente idée de combien dargent vous gagnez, peut-être jusquau dollar exact de chaque chèque de paie. Dan...

-

Définir la retraite :ce que cela signifie pour vous

Définir la retraite :ce que cela signifie pour vous Parfois surnommé le tsunami gris, il y a une vague écrasante de baby-boomers qui se dirigent vers la retraite. Près de 10, 000 citoyens américains prennent désormais leur retraite chaque jour. Dici 20...