Le Mouvement FEU | Indépendance financière Prenez votre retraite tôt!

Nous vivons une époque si remarquable. Il n'a jamais été aussi facile dans l'histoire de gagner assez d'argent pour vivre une vie que vous aimez.

Il y a 20 ans, les gens seraient tellement jaloux des opportunités que nous avons aujourd'hui de vivre la vie que nous voulons. Nous pouvons travailler n'importe où. Parcourez le monde à moindre coût. C'est au cœur du mouvement FIRE (retraite anticipée pour l'indépendance financière).

Et il y a tellement de plans incroyables pour vivre une vie non traditionnelle où vous êtes coincé dans une cabine toute la journée à faire un travail que vous détestez.

Il y a un mouvement croissant de personnes qui choisissent de vivre leur vie selon leurs propres conditions. Et j'en fais partie. Nous sommes le mouvement FIRE.

Cela peut vraiment changer votre vie. FIRE a définitivement changé le mien. Mais quand j'ai commencé mon propre voyage d'indépendance financière en 2010, il n'y avait pas encore de mouvement.

Nous étions un groupe relativement restreint de personnes dans le monde entier utilisant l'argent comme outil pour créer plus de liberté dans nos vies. Nous avons compris que plus votre taux d'épargne est élevé, plus vous pouvez prendre une retraite anticipée rapidement.

Entre 2010 et 2015 j'ai lancé un tas de side husles, épargné plus de 82 % de mes revenus et investi mon argent pour qu'il puisse croître.

Cela m'a aidé à atteindre l'indépendance financière et à «prendre ma retraite» à l'âge de 30 ans. J'ai écrit un livre entier sur mon parcours et un plan étape par étape que tout le monde peut suivre intitulé Liberté financière :un chemin éprouvé vers tout l'argent dont vous aurez besoin (Maison aléatoire des pingouins).

Qu'est-ce que le mouvement FIRE (aka Financial Independence Retire Early Movement) ?

FI est synonyme d'indépendance financière.

FI est synonyme d'indépendance financière.

Bien qu'il existe de nombreuses définitions de l'indépendance financière, une façon simple de résumer, Est-ce que vous avez atteint l'indépendance financière lorsque vous n'avez plus à vous soucier de l'argent.

Pour certaines personnes, cela arrive quand ils se sont désendettés et pour d'autres c'est le moment où vous n'avez plus à travailler pour de l'argent.

RE signifie retraite anticipée.

Aussi surprenant que cela puisse paraître, il existe également de nombreuses définitions de la retraite anticipée.

Pour certains, cela signifie le moment où vous partez et ne travaillez plus pour le reste de votre vie (c'est-à-dire la retraite à l'ancienne).

Mais pour d'autres, "prendre sa retraite plus tôt" signifie simplement qu'ils n'ont plus à travailler, mais ils pourraient continuer à travailler, ou passer à un travail qui les passionne davantage.

Lorsque vous associez FI et RE, vous obtenez FEU.

Mais FIRE est bien plus qu'une simple question d'optimisation d'argent ou de finances personnelles, c'est plus une question d'optimisation de la vie. La question centrale est « Qu'est-ce qui vous rend heureux ? et aligner vos dépenses et votre épargne, et la vie financière autour de la maximisation de votre bonheur.

Avec cet objectif en tête, le mouvement FIRE intègre également la psychologie et les concepts philosophiques d'autres mouvements comme le stoïcisme et même le bouddhisme.

L'indépendance financière en retraite anticipée (FIRE) est en fin de compte un voyage personnel.

Il y a aussi de nombreuses facettes du FEU qui ont surgi au fil des ans :

- Lean FEU : Pour les gens super frugaux qui vivent avec moins de 25 $, 000 par an

- FEU gras : Pour ceux qui dépensent plus d'argent - souvent 6 chiffres et plus

- Côté FEU : Où vous avez suffisamment de revenus de votre côté pour prendre une retraite anticipée

- Barista FEU : Nommé pour les personnes qui prennent une retraite anticipée et utilisent un emploi à temps partiel pour compléter leurs revenus et obtenir une assurance maladie

De nouvelles poches du mouvement FIRE semblent apparaître chaque jour.

Comme vous pouvez le voir, ce que signifie FIRE dépend en fin de compte de vous. C'est la beauté de celui-ci - vous pouvez vraiment créer votre propre chemin.

Le début du mouvement FIRE

Alors que les origines du mouvement sont vivement débattues et que le terme FIRE a été inventé pour la première fois dans un ancien forum Motley Fool au début des années 90, le mouvement FIRE a largement commencé en 1992 avec la publication de l'un de mes livres préférés de tous les temps, Ton argent ou ta vie par Joe Dominguez et Vicki Robin.

Dans le livre, ils décrivent une idée simple mais transcendante :chaque fois que vous travaillez, vous échangez réellement votre énergie vitale contre de l'argent. Donc, chaque fois que vous achetez quelque chose, vous devez y penser en termes d'heures de votre vie, car vous pouvez toujours sortir et gagner plus d'argent, mais vous ne pourrez jamais récupérer votre temps.

Pour explorer les 9 étapes de votre argent ou de votre vie, consultez le cours par e-mail gratuit de 5 jours sur votre argent ou votre vie.

Quand je lis Ton argent ou ta vie en août 2010, cela a complètement changé ma vie. Au cours des dernières années, J'ai eu l'occasion de devenir des amis proches avec la co-auteur Vicki Robin et elle a gracieusement écrit la préface de mon livre.

Je suis tellement reconnaissante de pouvoir travailler en étroite collaboration avec Vicki pour aider à rendre l'indépendance financière accessible à tous.

Mais il y a 8 ans, lorsque j'ai commencé mon propre parcours d'indépendance financière et de retraite anticipée, il y avait très peu de monde sur le chemin FIRE. En réalité, Je ne connaissais qu'une poignée de ce qu'on appelle maintenant les blogueurs FIRE.

Aujourd'hui, des milliers de blogueurs documentent leur parcours d'indépendance financière, un subreddit d'indépendance financière incroyablement actif, des centaines de podcasts, et même un documentaire sur le mouvement FIRE dans lequel je suis appelé Playing with FIRE qui sortira bientôt et comprend d'autres membres de la communauté de la retraite anticipée de l'indépendance financière.

Je suis tellement content de ça. Découvrez un aperçu du documentaire ci-dessous.

Aussi, tout bon mouvement a besoin d'une chanson folk et il n'y en avait pas sur le mouvement FIRE alors j'en ai écrit une. Me voici en train de jouer ma chanson folklorique du mouvement FIRE.

Comment licencier :9 étapes vers l'indépendance financière

Pour toute personne intéressée par le mouvement FIRE, Voilà comment cela fonctionne.

C'est simple en théorie (c'est pourquoi je pourrais le résumer en une chanson de 90 secondes) mais c'est un peu plus difficile à exécuter.

Pour faire le plus simple possible, voici les 9 étapes pour atteindre le FIRE (indépendance financière retraite anticipée).

Étape 1. Réfléchissez au genre de vie que vous voulez vivre. Qu'est-ce qu'une vie pleine de sens pour vous ?

Le plus gros problème avec les finances personnelles traditionnelles et les conseils financiers, c'est qu'il s'agit d'argent !

Mais ce qui est plus important que l'argent, c'est la vie. Vous pouvez toujours sortir et gagner plus d'argent, mais vous ne pourrez jamais récupérer votre temps. Alors avant même de commencer à penser à l'argent, pensez d'abord au genre de vie que vous voulez vivre. Sérieusement, écris le.

A quoi ressemble la journée parfaite ? Pourquoi est-ce parfait ? Quelles sont les 10 choses qui vous rendent le plus heureux ?

Lorsque j'ai fait cet exercice, j'ai rapidement réalisé que la plupart des choses que j'apprécie le plus dans la vie sont en fait assez bon marché ou même gratuites. Cela ne coûte rien de promener mon chien dans un parc un samedi, jouer de la guitare avec mes amis, ou des jeux de société avec ma femme.

Une fois que j'ai commencé à penser à la vie que je voulais vivre et à ce que j'aimais le plus, il est devenu plus facile de prioriser où dépenser mon argent et où économiser.

En fin de compte, l'argent n'a d'importance que si vous vivez une vie que vous aimez. J'ai toujours cru que l'argent n'était pas le but, le temps est. Mais vous devez penser au genre de vie que vous voulez vivre – qu'est-ce qui est important pour vous ?

C'est toujours plus facile dans la vie de courir après cette prochaine chose - que ce soit la prochaine promotion d'emploi, augmenter, ou économisez 1 million de dollars.

Ce qui est plus difficile à faire, c'est de prendre le temps de comprendre ce qui vous rend réellement heureux et quel genre de vie vous voulez vivre. Mais une fois que vous regardez à l'intérieur au lieu de juste à l'extérieur, plus il sera facile de planifier pour la liberté financière.

Des mesures d'action:

- Faites une liste des 10 choses qui vous rendent le plus heureux dans la vie.

- Écrivez à quoi ressemble une journée parfaite pour vous.

- Lisez un de mes livres préférés sur la vie, L'Art de Vivre par Thich Nhat Hanh

Étape 2. Commencez par faire un calcul simple :de combien avez-vous vraiment besoin ?

La prochaine étape consiste à déterminer combien d'argent vous avez besoin pour vivre cette vie géniale ! Je me souviens avoir été à l'université et avoir rêvé de conduire une Maserati et de vivre dans une grande maison au bord du lac, mais maintenant, quand je vois une Maserati rouler sur la route, je ne vois pas 200 $, 000, je vois 1 $, 200, 000 en 30 ans !

En 2010, lorsque j'ai commencé mon parcours d'indépendance financière, Je ne me suis pas fixé d'objectif sur combien de temps cela prendrait. Tout ce que je savais, c'est que quand j'ai fait le calcul, je n'allais jamais pouvoir prendre ma retraite si je pouvais seulement économiser 5 à 10 % d'un 40 $, 000 – 50 $, 000 revenus.

Le calcul que j'ai fait était assez simple. Si je pouvais économiser 5 $, 000 par an maximum, même avec un taux de capitalisation attendu de 6 %, J'aurais environ 433 $, 000 en 30 ans. Bien que cela puisse sembler beaucoup d'argent aujourd'hui, ce ne sera pas tant que ça dans 30 ans, en raison de deux variables attendues :les impôts et l'inflation.

Vous devrez payer des impôts sur cet argent lorsque vous le retirerez, en supposant un taux d'imposition de 30 % qui réduit la valeur après impôt à 308 $, 000, qui, une fois ajusté pour un montant annuel d'inflation prudent de 2% (il pourrait même être plus élevé que cela !), alors la valeur future de cet argent après impôts et inflation est d'environ 170 $, 000.

Alors que 170 $, 000 c'est quand même beaucoup d'argent, ce ne sera pas dans 30 ans. Ce ne sera certainement pas suffisant pour vivre plus de 20 ans.

La sagesse typique est que vous avez besoin de 25 fois vos dépenses annuelles pour prendre une retraite anticipée. Quand j'ai fait ce calcul, Je prévoyais que mes dépenses annuelles seraient d'au moins 50 $, 000 à l'avenir (qui sait si je pourrai vivre avec 50 $, 000 à l'avenir - je l'espère bien!).

Mais c'était le meilleur point de départ que j'avais, donc en multipliant simplement 25x par 50 $, 000, J'ai déterminé que j'aurais besoin d'économiser 1 $, 250, 000. C'est un grand nombre, mais c'était ma cible.

Vous pouvez vous asseoir avec un morceau de papier et voir de combien d'argent vous avez besoin pour prendre une retraite anticipée en consultant cette calculatrice que j'ai construite.

Calculateur de liberté de retraite

Résultats

Étape 3. Économisez plus d'argent en dépensant sur ce que vous appréciez et non sur ce que vous n'aimez pas.

Taux d'épargne (plus votre taux d'épargne est élevé, plus vous pouvez prendre votre retraite rapidement)

Épargner est une occasion de vivre une vie que vous aimez. Ce n'est pas un sacrifice. Tant que vous le considérez comme un sacrifice, vous serez toujours dans un état d'esprit de pénurie.

La seule façon d'atteindre la liberté financière et FIRE est d'économiser autant d'argent que possible et de l'investir pour grandir.

Vous vous souvenez de ce que j'ai dit à propos de vivre différemment? Un taux d'épargne/d'investissement de 50 % est plus courant qu'on ne le pense parmi les membres du groupe FIRE (retraite anticipée pour l'indépendance financière). Je connais beaucoup de gens qui économisent autant chaque mois parce qu'ils l'obtiennent.

Économiser plus de 50% de vos revenus va définitivement à l'encontre du statu quo, mais c'est ainsi que vous accélérez la richesse. Si vous voulez aller plus loin, Voici deux articles sur combien d'argent vous devriez économiser et ma stratégie d'investissement.

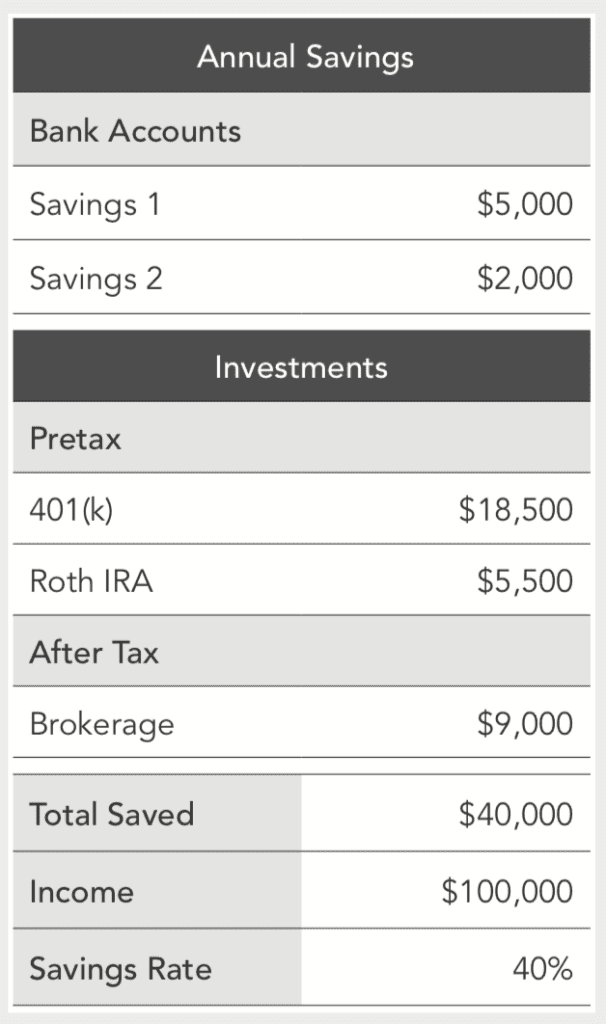

Le moyen le plus simple de surveiller combien d'argent vous économisez est de suivre ce que l'on appelle votre taux d'épargne. Votre taux d'épargne est simplement le pourcentage de vos revenus que vous épargnez.

Pour calculer votre taux d'épargne, vous voulez additionner tous les dollars que vous économisez, à la fois dans les comptes avant impôts (par exemple, 401(k)s et IRA) et après impôt (courtage) et divisez-le par votre revenu.

Voici un exemple de ce à quoi cela ressemble si vous avez 100 $, 000 revenus et économisent 40 pour cent.

C'est assez simple. Plus vous économisez d'argent, plus vite, et plus gros, ça peut grandir. Le taux d'épargne moyen aux États-Unis est actuellement d'environ 3,2 %, ce qui, sur la base de calculs simples, signifie qu'une majorité d'Américains ne pourra jamais prendre sa retraite.

Mais si vous pouvez obtenir ce taux d'épargne à 20 %, 30%, ou même 50%, vous pourrez réduire des années et même des décennies de votre retraite.

Des mesures d'action:

- Pour vous aider à calculer et suivre facilement votre taux d'épargne, j'ai construit un calculateur de taux d'épargne.

Budgétisation (c'est-à-dire le seul budget dont vous aurez besoin)

Tenir un budget est vraiment difficile et c'est ce qui empêche la plupart des gens de suivre très rapidement leur indépendance financière.

Je ne vais pas vous dire de créer un budget ou de réduire toutes vos dépenses. Ce dont vous avez besoin, c'est d'équilibrer vos dépenses. J'ai toujours vu l'épargne comme une opportunité, pas un sacrifice.

Mais vous devez trouver un moyen de réduire vos dépenses afin d'augmenter vos économies.

La façon la plus simple de le faire est de réduire votre logement, transport, et les frais de nourriture. L'Américain moyen dépense 70 % de son argent dans le logement, transport, et la nourriture, donc si vous pouvez dépenser moins pour eux (disons 25 % environ, alors vous pouvez mettre la différence en banque). Si vous déménagez dans un appartement plus petit, au travail à pied, et cuisiner à la maison, vous pourriez augmenter de façon réaliste votre taux d'épargne à plus de 25 % ou même plus.

En réduisant ce que j'ai dépensé pour mon logement, transport, et les frais de nourriture, J'ai augmenté mon taux d'épargne à 40 % et parfois jusqu'à 80 % alors que je surveillais rapidement mon indépendance financière. La seule façon d'accélérer le processus était de réduire mes frais de subsistance et d'investir la différence.

Concentrez-vous sur les endroits où vous dépensez le plus d'argent pour économiser le plus d'argent. Réduisez vos dépenses de logement autant que possible grâce à une stratégie connue sous le nom de piratage de maison où vous louez ou achetez un appartement ou une maison de 3 ou 4 chambres et louez l'autre pièce. Vous allez économiser beaucoup plus d'argent en faisant cela qu'en supprimant des choses comme votre café au lait à 5 $.

Je ne suis pas là pour te dire quoi acheter ou ne pas acheter, mais il est important de reconnaître que chaque fois que vous achetez quelque chose, vous échangez votre future liberté contre cela.

En fin de compte, il s'agit d'un choix personnel, mais j'étais heureux de déménager dans un appartement plus petit, se rapprocher de mon bureau, et manger moins au restaurant, pour encaisser la différence. Et j'ai définitivement pu mettre la différence en banque en économisant au moins 13 $ supplémentaires. 000 par an en réduisant.

Bien que je n'ai pas les chiffres exacts, J'estime qu'en réduisant pendant 2 ans, avant d'acheter ma première maison, J'ai pu économiser environ 25 $, 000 que j'ai investi en 2011 et 2012, et que « recouper » vaut maintenant plus de 100 $, 000 dans mes comptes de placement. Je vais continuer à le laisser grandir et j'espère que prendre cette décision il y a 2 ans se traduira dans 20 ans par beaucoup plus d'argent. Cela valait vraiment la peine de réduire mes trois plus grosses dépenses. Essaye le.

Quand j'étais sur mon propre voyage d'indépendance financière, j'ai calculé que pour chaque 100 $ que j'économisais, j'achetais une semaine de liberté à l'avenir.

Des mesures d'action:

- Si vous voulez calculer combien d'argent vous avez besoin pour acheter une semaine de liberté, utilisez ma calculatrice FIRE.

Étape 4. Remboursez votre créance irrécouvrable, utilisez votre bonne dette

Toutes les dettes ne sont pas égales. Il y a une bonne dette contre une mauvaise dette. Certaines dettes sur lesquelles vous perdez de l'argent et d'autres avec lesquelles vous pouvez gagner de l'argent.

Une bonne dette est une dette comme une dette hypothécaire que vous utilisez pour investir dans l'immobilier ou construire un empire immobilier ou, dans certains cas, une dette de prêt étudiant si elle vous aide à obtenir un meilleur emploi ou à gagner plus d'argent au cours de votre carrière.

Les créances irrécouvrables sont des dettes de carte de crédit puisque le taux d'intérêt y est probablement supérieur à 20 %. Remboursez immédiatement toute dette de carte de crédit que vous avez, car vous perdez de l'argent avec.

Bien qu'il existe un tas de stratégies différentes de remboursement de la dette, la meilleure stratégie consiste simplement à rembourser d'abord votre dette avec le taux d'intérêt le plus élevé, qui dans la plupart des cas sera une dette de carte de crédit, puis tout prêt personnel, suivi des prêts étudiants, puis les hypothèques.

La raison simple est que la composition fonctionne dans les deux sens, ce qui signifie que tout comme vos investissements peuvent croître et s'accumuler au fil du temps, votre dette aussi.

Ainsi, chaque fois que vous remboursez une dette, vous souhaitez rembourser votre dette au taux d'intérêt le plus élevé, car c'est comme obtenir ce pourcentage de rendement sur votre argent.

Si vous remboursez votre carte de crédit à 20 % d'intérêt, c'est comme si vous aviez fait 20 % parce que votre dette n'augmente plus, au lieu de rembourser le solde de votre prêt étudiant avec un taux d'intérêt de 5% où vous n'obtiendriez que 5% sur votre argent.

Des mesures d'action:

- Dressez la liste de vos dettes et classez-les du taux d'intérêt le plus élevé au taux d'intérêt le plus bas pour comprendre où vous en êtes de manière réaliste et par où vous devez commencer.

Étape 5. Piratez votre emploi à temps plein, obtenir une augmentation, et développer de nouvelles compétences

Étant donné que votre emploi à temps plein est l'endroit où vous gagnez probablement le plus d'argent actuellement, il est important d'essayer d'être payé autant que possible.

Le simple fait est que la plupart des gens méritent une augmentation, mais ils ont trop peur d'en demander un. L'impact d'une seule augmentation de quelques milliers de dollars peut en fait représenter des tonnes d'argent supplémentaire au fil du temps.

Le simple fait d'obtenir des augmentations de 1% plus importantes chaque année peut vous rendre littéralement des centaines de milliers de dollars plus riches au cours des vingt à trente prochaines années en investissant et en aggravant cette petite différence d'augmentation.

Une étude simple qui a examiné une augmentation annuelle de 3% contre une augmentation de 4% chaque année a montré qu'après trente ans, l'augmentation de 4% valait 578 $, 549 de plus lorsque cette petite différence de 1 % a été investie en bourse.

C'est parce que votre potentiel de gain futur est impacté par votre salaire de base aujourd'hui. La plupart des gens sont sous-payés dans leurs rôles, mais beaucoup ne font rien à ce sujet.

Quatre-vingt-neuf pour cent des Américains pensent qu'ils méritent une augmentation, mais seulement 54 pour cent prévoient d'en demander un l'année prochaine.

Nous passons généralement plus de temps à planifier des vacances qu'à travailler pour améliorer et optimiser nos carrières, ce qui est une occasion manquée.

En réalité, la plupart des emplois qui existeront dans 20 ans ne sont même pas encore créés, Ainsi, alors que le conseil traditionnel est que vous devriez devenir un expert dans une chose, il est en fait plus utile d'avoir un large éventail de compétences complémentaires.

Par exemple, si vous savez utiliser Google Analytics, vous devriez également en savoir plus sur l'image de marque et comment créer un blog.

Des mesures d'action:

- Consultez mon article sur la façon d'obtenir une augmentation.

- Découvrez les compétences futures les plus précieuses

Étape 6. Démarrez une activité secondaire

Une activité secondaire est tout ce que vous faites pour gagner de l'argent en dehors de votre travail à temps plein.

Alors que vous pouvez gagner de l'argent en faisant littéralement n'importe quoi, les meilleures activités secondaires sont celles où vous pouvez gagner de l'argent en faisant quelque chose que vous aimez vraiment et où vous pouvez contrôler ce que vous êtes payé et quand vous travaillez.

Beaucoup trop de gens conduisent pour Lyft ou Uber et sont limités par les heures qu'ils doivent conduire dans une journée et ce qu'ils sont payés parce que les tarifs sont fixés par l'entreprise, pas les chauffeurs.

Bien qu'il existe un nombre infini d'activités secondaires que vous pouvez lancer, J'aime les activités annexes que vous pouvez faire en ligne, car elles vous offrent la flexibilité ultime pour gagner de l'argent de n'importe où dans le monde et à votre rythme.

Certaines des meilleures activités secondaires actuelles apprennent à devenir un assistant virtuel, créer un blog avec Bluehost (découvrez comment gagner de l'argent en bloguant), et la diffusion de publicités Facebook.

Des mesures d'action:

- Consultez mon article détaillé étape par étape sur la façon de choisir, lancement, et développer une activité secondaire rentable

- Lisez le chapitre 10 de mon livre Financial Freedom:A Proven Path to All The Money You Will Ever Need (Penguin Random House).

- Lire 100 activités secondaires par Chris Guillebeau

Étape 7. Investissez autant que vous le pouvez, aussi souvent que vous le pouvez, dans des fonds boursiers totaux à faible coût ou des fonds indiciels S&P 500

Il est essentiel de passer d'un état d'esprit d'épargne à un état d'esprit d'investissement. Il n'est pas possible d'accélérer l'indépendance financière en gardant votre argent sur un compte d'épargne - investir est un ingrédient essentiel.

J'ai gagné plus d'argent en investissant qu'autre chose et surtout dans mon sommeil ! Tout recemment, Je regardais mes rendements d'investissement sur une période de 90 jours et j'ai réalisé que j'avais gagné plus de 15 $, 000 en gains d'un de mes investissements, ce qui représente plus d'argent que ce que j'ai gagné en 6 mois en travaillant dans mon premier emploi après l'université. Si vous voulez vraiment gagner de l'argent, alors vous devez investir autant d'argent que vous le pouvez.

Investir votre argent est ce qui accélère vraiment votre capacité à atteindre la liberté financière plus rapidement, car votre argent commence à gagner de l'argent, puis la croissance s'accélère.

Alors que vous pouvez investir dans littéralement n'importe quoi, les investissements les plus fiables sont les actions, obligations, et immobilier. Vous avez besoin d'une stratégie d'investissement à court terme (l'argent dont vous aurez besoin au cours des 5 prochaines années) et d'une stratégie d'investissement à long terme (pour l'argent dont vous aurez besoin dans 10 ans et plus).

Noter: Il vaut toujours la peine de conserver au moins 6 mois de dépenses épargnées dans un compte d'épargne en ligne à intérêt élevé pour toute urgence imprévue dans ce qu'on appelle un fonds d'urgence.

Vos investissements à court terme doivent être conservés dans un compte d'épargne en ligne à intérêt élevé et vos investissements à long terme pour la retraite doivent être en grande partie conservés dans des fonds indiciels très diversifiés à faible coût comme le Vanguard Total Stock Market Index Fund (VTSAX) ou quelque chose de similaire qui détient la plupart des les actions sur le marché boursier américain.

Vous pouvez investir dans un marché boursier total ou un fonds indiciel S&P 500 dans la plupart des régimes de retraite des employés comme un 401 (k), 403b), ou 457(b), ainsi que des comptes de retraite individuels comme un Roth IRA, IRA traditionnel, SEP IRA, et Solo 401 (k). Bien que j'investisse personnellement dans quelques actions individuelles, Je vous recommande largement d'éviter d'investir dans des actions individuelles, à moins qu'elles ne représentent moins de 10 % de votre valeur nette totale.

Bien que l'investissement soit simple et facile à apprendre, il y a trop d'étapes pour ce post, pour en savoir plus, consultez la vidéo détaillée et les liens ci-dessous.

Des mesures d'action:

- Consultez mon article sur la façon de commencer à investir

- Découvrez ma stratégie d'investissement détaillée

- Lis le Guide d'investissement de Boglehead pour un livre d'investissement facile à suivre.

Étape 8. Suivez votre valeur nette et le rendement de vos placements

La première étape consiste à calculer votre valeur nette, qui sont simplement vos actifs (tout ce qui a de la valeur, investissements, etc.) moins vos dettes (toute dette que vous avez, comme les prêts étudiants, dette de carte de crédit, etc.).

Un moyen simple de suivre votre valeur nette consiste à utiliser ce calculateur de valeur nette que j'ai construit et pour suivre votre valeur nette au fil du temps, vous devriez consulter l'application gratuite que j'utilise pour suivre ma valeur nette appelée Personal Capital.

Des mesures d'action:

- Inscrivez-vous à Personal Capital et commencez à suivre votre valeur nette

- Pour en savoir plus sur les étapes du FEU, consultez un plan détaillé étape par étape dans mon livre Financial Freedom:A Proven Path to All The Money You Will Ever Need (Penguin Random House).

Étape 9. Ensuite, prenez-le un jour à la fois, mais construisez les meilleures habitudes quotidiennes

Comme beaucoup de choses dans la vie, atteindre l'indépendance financière est une question d'effort et d'exécution. Vous devez être cohérent. La cohérence est plus importante que toute autre chose – vous ne pouvez pas simplement suivre ces étapes pendant quelques mois. Si vous le voulez, vous le prioriserez. Vous pouvez également commencer aussi lentement ou rapidement que vous le souhaitez.

A 24 ans, sans argent, Je n'avais aucune idée de la façon dont j'allais économiser mon objectif de 1 $, 250, 000. Il a été démontré dans un tas d'études de recherche que notre cerveau ne peut pas réellement comprendre autant d'argent - les chiffres sont trop gros et abstraits pour la plupart des gens. C'était intimidant, Pour dire le moins. Comment allais-je gagner tout cet argent ?

C'est pourquoi beaucoup de calculateurs de retraite ne sont tout simplement pas si efficaces. Ils vous disent que vous aurez besoin de 2 $, 000, 000 économisés en 30 ans, mais ne décomposez pas les étapes pour vous y rendre.

Des recherches récentes en psychologie soulignent également que notre cerveau fonctionne mieux lorsque nous décomposons de grands objectifs en objectifs quotidiens. J'ai compris que pour atteindre 1 $, 250, 000 en 30 ans (en espérant un rendement de 6-7% par an) en utilisant ma stratégie d'investissement, J'aurais besoin d'économiser 50 $ par jour pour prendre ma retraite dans 30 ans.

Chaque dollar que je pourrais économiser après 50 $, J'accélérerais mon indépendance financière. Il convient également de noter que je n'ai pas commencé à 50 $ par jour, Je l'ai augmenté en commençant à 5 $ par jour, puis en le poussant quelques dollars de plus quand je le pouvais.

En 2010, lorsque j'ai pris la décision de viser l'indépendance financière, J'ai sauté à 100%, mais c'est juste ce que je devais faire pour y aller. La clé pour obtenir des résultats durables est de commencer à votre rythme, commencer à gagner plus d'argent là où vous le pouvez, et augmentez vraiment votre pourcentage d'investissement de 1 % à la fois.

Cela s'additionne vraiment et chaque 1 $ que vous investissez aujourd'hui sera composé tant que vous le garderez investi. Comme je l'ai déjà mentionné, chaque dollar investi en 2010 vaut presque 4 dollars aujourd'hui.

La recherche souligne également que nous devrions atteindre ces objectifs quotidiens grâce à de meilleures habitudes. La clé pour créer de la richesse est vraiment dans nos habitudes quotidiennes. Meilleures sont nos habitudes d'argent, plus nous gagnerons d'argent, économiser investir, et grandir. Pour aller plus loin, voici mes meilleures habitudes d'argent.

Il m'a fallu presque toute mon énergie pendant cinq années consécutives pour passer de la faillite à l'indépendance financière. J'ai aussi eu de la chance que le marché boursier ait tellement augmenté au cours des 7 dernières années, mais j'étais prêt. Créer de la richesse consiste à contrôler autant de variables que possible, puis à la laisser croître.

Meilleurs livres de FEU

Pour une liste complète avec des critiques, consultez les meilleurs livres FIRE (Financial Independence Retire Early)

Meilleurs blogueurs INCENDIE

Il y a maintenant des milliers de blogueurs FIRE, mais voici quelques-uns des originaux et mes favoris sans ordre particulier :

- M. Money Moustache - sans doute le père du mouvement FIRE, Pete Adeney (alias M. Money Moustache) a commencé à bloguer en 2011.

- Fientiste fou

- Root of Good – Justin McCurry a pris sa retraite à l'âge de 31 ans et en sait plus sur l'optimisation fiscale que quiconque.

- M. 1500

- Craquez pour le curry

- Révolution millénaire

- Mme Montana Money Adventures

- JL Collins

- Devenir riche lentement

- Médecin en feu

- Retraite anticipée maintenant

- Podcast argent couple

FAQ sur le mouvement FIRE (Foire aux questions)

Les personnes avec enfants peuvent-elles retirer FIRE (indépendance financière en retraite anticipée) ?

Absolument. Bien que facile à dire pour moi puisque je n'ai pas encore d'enfants, Je pense que vous pouvez certainement FIRE avec des enfants.

Bien que cher, il existe certainement de nombreuses façons de minimiser les dépenses liées au fait d'avoir des enfants ou de faire des ajustements dans d'autres domaines de votre vie qui compensent le coût d'avoir des enfants.

Par exemple, une grande majorité des gens dépensent 70 à 80 % de leur argent pour se loger, transport, et la nourriture. C'est là que vous réaliserez les plus grosses économies.

Vous pouvez économiser sur tout cela avec des enfants - par exemple, déménager dans un autre quartier, une maison/un appartement plus petit, déménager dans une autre ville, ou trouver d'autres moyens de faire preuve de créativité dans votre situation de vie peut réduire vos dépenses les plus importantes (logement).

Vous pouvez le faire avec des enfants. Idem pour avoir une voiture et cuisiner à la maison. Les enfants ne sont qu'une autre variable que vous pouvez optimiser. LE FEU n'est pas facile, mais vous n'êtes pas obligé de faire tapis – faire quelques ajustements mineurs dans votre vie peut avoir un impact énorme.

Le FIRE est-il un mouvement élitiste ?

Comme tout mouvement, il y a beaucoup de personnalités différentes. Certains d'entre eux sont définitivement hardcore.

FEU, « retraite » peut signifier ce que vous voulez. OMI il n'y a pas de définition singulière, il ne devrait pas y en avoir. Il n'y a pas de noir et blanc et chercher on passe à côté.

FEU comme toute étiquette, comme n'importe quelle langue, a des limites. C'est un chemin que vous définissez vous-même. Je pense que certaines personnes le considèrent comme un mouvement élitiste et le rejettent parce qu'ils ne sont pas disposés à faire des changements dans leur vie.

C'est bon. Mais les principes du FEU sont intemporels et peuvent littéralement transformer votre vie si vous êtes ouvert à ce type de changement. Beaucoup de gens pensent qu'il faut beaucoup d'argent pour FIRE, ce qui n'est pas vrai.

L'idée simple d'augmenter votre taux d'épargne ou de réduire vos dépenses les plus importantes pour économiser plus d'argent n'est pas révolutionnaire, ils sont pratiques et accessibles au plus grand nombre.

Quel avenir pensez-vous que le mouvement FIRE a? Sera-ce une tendance ou transcendera-t-elle cela?

c'est une excellente question. Je pense que le mouvement FIRE a de la place pour grandir, mais pouvoir l'étiqueter permet également aux gens d'effacer plus facilement ce qui sont de très bons principes et un état d'esprit qui change la vie.

Je suis sûr que ça va continuer à grandir, mais il atteindra un plafond. Ce qui est bien, c'est que de plus en plus de gens se réveillent et commencent à remettre en question le statu quo consistant à travailler de 9 à 5 ans pendant 40 ans et à prendre leur retraite à 65 ans. Bien sûr, c'est une voie, mais ce n'est pas le seul chemin. Il existe de nombreux chemins vers la richesse et la vie riche.

De plus en plus de personnes choisissent de ne pas suivre les conseils traditionnels, ce que je pense maintenant parce qu'il y a tellement d'exemples, continuera.

Il y a de plus en plus d'exemples (merci internet !) de personnes qui construisent des vies extraordinaires à leur manière. C'est la liberté.

Ce qui est bien, c'est qu'il n'a jamais été aussi facile dans l'histoire de gagner plus d'argent et de vivre différemment. Le pouvoir transformateur de ces idées est qu'elles vous aident à récupérer votre temps. Ce n'est vraiment pas une question d'argent à la fin de la journée, il s'agit de mettre de l'argent à sa place et de l'utiliser pour vivre une vie formidable.

Bien que je ne sache pas si FIRE en tant qu'acronyme transcendera, Je crois que les principes continueront à se répandre, c'est tout ce que nous pouvons espérer. En des temps de plus en plus incertains, vous pouvez contrôler l'argent ou le laisser vous contrôler.

Mais quand vous le contrôlez, il ouvre le monde et les opportunités et une vie que vous n'auriez jamais pensé pouvoir vivre. C'est ouvert à tous.

Pourquoi est-il plus facile d'atteindre l'indépendance financière ou de prendre une retraite anticipée aux États-Unis ?

De nombreuses raisons. Options d'investissement à faible coût, beaucoup d'opportunités de revenus (y compris de nombreuses façons de contourner l'agitation), bas coût des surfaces habitables, et probablement les plus percutantes sont les nombreuses façons d'optimiser et de minimiser vos impôts.

Les impôts sont souvent plus élevés à l'extérieur des États-Unis et consomment beaucoup de potentiel d'économies, mais aux États-Unis, il existe de nombreuses façons de minimiser vos impôts grâce à une gestion efficace de l'argent.

Le dollar est également fort, vous pouvez donc aller vivre en dehors des États-Unis pour minimiser l'impact de l'inflation et faire aller votre argent plus loin.

Mais ne laissez pas cela vous éteindre, cela pourrait être un peu plus difficile à faire en Europe, mais c'est tout à fait possible et ça vaut le coup.

-

Le Nouveau FIRE :Indépendance Financière Emploi Récréatif

Le mouvement FIRE a fait peau neuve. Points clés Les adeptes du concept FIRE sont confrontés à de nombreux défis, notamment la perte de revenus et dassurance. Le nouveau mouvement pour lindépendan

-

Le mouvement FIRE est-il fait pour vous ?

Lidée de lindépendance financière est tellement tentante, et vous vous demandez simplement si vous pouvez gérer la chaleur dun budget FIRE. Mais est-ce vraiment aussi difficile quil ny paraît ? Si vou

se retirer

- Indépendance financière,

- Le cycle de vie financier

- Le mouvement de retraite anticipée pour l'indépendance financière (FIRE)

- Mythes et idées fausses sur l'indépendance financière et la retraite anticipée

- Nous n'avons pas déclenché le FEU :la véritable histoire de l'indépendance financière

- "Jouer avec le feu",

- Comment prendre une retraite anticipée :la retraite anticipée en chiffres

- Le parcours :cartographier les décisions financières de la vie

- Comment prendre sa retraite à 50 ans

-

11 meilleurs livres FIRE (Financial Independence Retire Early)

11 meilleurs livres FIRE (Financial Independence Retire Early) Bien quil y ait une tonne de livres dargent, et jai lu des centaines de livres sur les finances personnelles au fil des ans, il ny a vraiment pas beaucoup de livres FIRE (indépendance financière retra...

-

L'indépendance financière ne vous libérera pas

L'indépendance financière ne vous libérera pas Le plus longtemps, Jai poursuivi des buts vides. Lindépendance financière est lun de ces objectifs. Un objectif vide est quelque chose qui ne vous fait pas sentir différent une fois que vous lavez att...