Investisseurs retraités :pourquoi il est temps d'arrêter d'utiliser la règle des 4 %

La règle des 4 % répond à une question que chaque investisseur de retraite se pose à un moment donné :combien puis-je me permettre de retirer chaque année de mon épargne, pour ne pas manquer d'argent ? Bien qu'il soit bon pour planifier d'avoir une réponse facile, il y a un gros problème :la règle des 4 % peut nécessiter une retraite avant vous.

3 CHOSES À FAIRE IMMÉDIATEMENT SI VOUS N'AVEZ PAS D'ÉPARGNE-RETRAITE

Un conseiller financier nommé William Bengen a publié pour la première fois la règle des 4 % dans les années 90. Il a identifié son taux de retrait sûr désormais célèbre après avoir exécuté plusieurs scénarios par rapport aux rendements réels des marchés financiers et aux taux d'inflation entre 1926 et 1992. Son analyse a conduit à une conclusion étonnamment simple. Même à travers les pires krachs et ralentissements économiques de l'histoire, les portefeuilles contenant 50 % d'actions et 50 % d'obligations n'ont pas manqué d'argent pendant 30 ans ou plus lorsque les retraits ont été plafonnés à 4 % avec des ajustements annuels pour l'inflation. Depuis la première analyse de Bengen, d'autres ont reproduit son travail avec des données plus récentes pour vérifier que la règle tient toujours.

Des durées de vie plus longues, plus de volatilité

Donc, quel est le problème? Bien que la règle des 4 % puisse tenir son poids sur le papier actuellement, l'avenir apportera probablement des conditions qui n'ont pas été intégrées à l'analyse. Une préoccupation est le calendrier. Les gens vivent plus longtemps, et 30 ans de solvabilité pourraient ne pas suffire. Être juste, la durée de vie devrait être beaucoup plus longue pour briser la règle des 4 % à elle seule. Dans de nombreux scénarios de Bengen, les portefeuilles avaient en fait un solde plus élevé après 30 ans qu'à la retraite.

Mais il y a un autre problème :la règle des 4 % suppose que les conditions futures du marché ne seront pas plus extrêmes que les conditions historiques. Les ralentissements couverts par l'analyse de Bengen comprenaient la Grande Dépression et le krach boursier de 1973-1974, qui étaient certes assez extrêmes. Toutefois, compte tenu de la façon dont 2020 s'est déroulée jusqu'à présent, il ne semble pas sage de supposer que nous n'établirons pas de nouveaux records à l'avenir.

BIENTT À LA RETRAITE ? RÉPONDEZ À CES 3 QUESTIONS POUR DÉCIDER DE RELOCALISER

Cette année a déjà produit des rendements obligataires historiquement bas, qui échappent à l'analyse de Bengen. Cela seul est significatif, étant donné qu'il a initialement assumé un portefeuille à 50 % d'obligations. Plus, 2020 a également apporté des mouvements historiquement significatifs sur le marché des actions. La vente alimentée par les coronavirus en mars a été la baisse de 30% la plus rapide de l'histoire. Également, le creux d'une journée le 16 mars a été le S&P 500 troisième plus grande baisse en pourcentage sur une seule journée de l'histoire.

Ce sont ces conditions de marché inédites ainsi que des durées de vie plus longues qui menacent de briser la règle des 4 %.

Malheureusement, en matière de planification de la retraite, vous devez faire face au pire des cas. Il ne suffit pas d'être sûr à 90 % de ne pas manquer d'argent à la retraite; il faut être sûr à 100 %. Et ce niveau de confiance nécessite une planification très prudente. Dans le monde d'aujourd'hui, le taux de retrait de 4 % n'est peut-être pas assez prudent.

43% DES AMÉRICAINS PRÉVOYENT RETARDER LA RETRAITE EN RAISON DE COVID-19

Un taux de retrait plus faible nécessite une épargne plus élevée

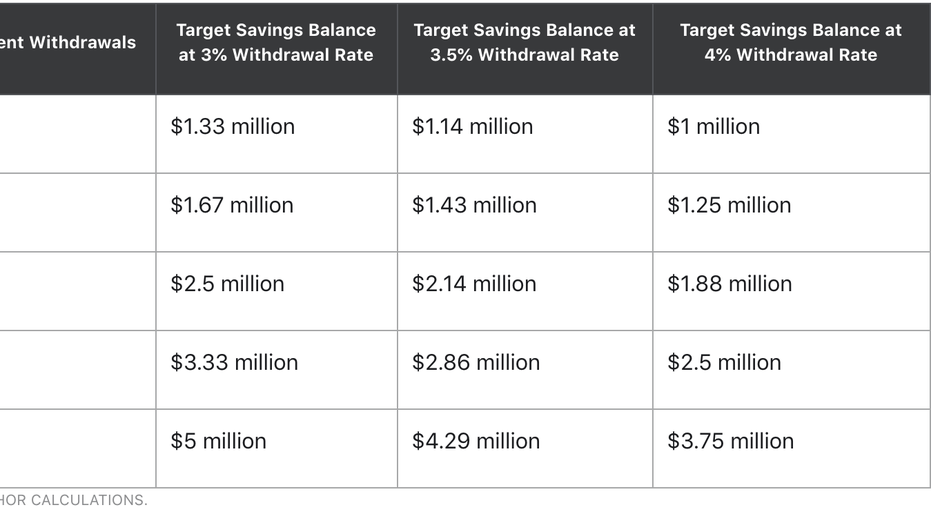

Mathématiquement, abaisser l'hypothèse de taux de retrait dans votre plan de retraite signifie que vous devez épargner davantage avant la retraite ou dépenser moins après la retraite. Et le changement peut être important. Le tableau ci-dessous montre comment votre solde d'épargne cible varie en fonction de 3 %, 3,5%, et 4% de taux de retrait, ainsi que le revenu dont vous avez besoin du compte de retraite au cours de votre première année.

(Crédit :Motley Fool)

Comme tu peux le voir, si vous prévoyez de prendre 40 $, 000 de votre épargne-retraite la première année, changer le taux de retrait de 4% à 3% augmente vos besoins d'épargne de démarrage de plus de 300 $, 000. Si vous voulez tirer six chiffres par an de votre épargne-retraite, vous devrez peut-être économiser 830 $ supplémentaires, 000.

Si vous ne souhaitez pas augmenter votre objectif d'épargne, vous pouvez espérer le meilleur (ce qui n'est pas recommandé comme stratégie globale) ou planifier un style de vie plus modéré plus tard. Si vous êtes sur la bonne voie pour économiser 2,5 millions de dollars, par exemple, le taux de retrait inférieur d'un point de pourcentage réduit votre revenu de 100 $, 000 à 75 $, 000 dans cette première année.

Soyez prudent avec votre plan de retraite

Au cours des 25 dernières années, la règle des 4 % a aidé de nombreux investisseurs à la retraite à planifier leurs objectifs d'épargne et à gérer les retraits de leur compte. Mais comme les gens vivent plus longtemps et que les marchés dépassent les extrêmes historiques, un taux de retrait de 4 % sera moins fiable. Il est maintenant temps de réfléchir à ce à quoi ressemble votre plan de retraite avec un taux de retrait de 3 % ou de 3,5 % à la place - vous avez ainsi le temps d'ajuster votre plan d'épargne au besoin.

CLIQUEZ ICI POUR EN SAVOIR PLUS SUR FOX BUSINESS

-

Pourquoi vous devriez arrêter d'utiliser des coupons

Voici pourquoi les coupons vous font réellement dépenser plus dargent. Points clés Les entreprises utilisent les coupons comme outil marketing pour générer du trafic vers leurs magasins ou leurs si

-

Il est temps de mettre à niveau votre compte bancaire. Voici pourquoi

Vous pourriez vous coûter de largent en restant avec le même banque. Vous pourriez vous coûter de largent en restant avec la même banque. Si vous êtes comme lAméricain moyen, lune de vos plus longues

se retirer

- Qu'est-ce que la règle des 85 avec la retraite?

- 3 règles de retraite qu'il est normal de briser

- 2 des meilleures calculatrices de retraite

- Les pièges de la règle des 4 %

- Le risque de retraite est pour les jeunes

- Le principe de Pareto – la règle des 80/20

- Investisseurs, Avez-vous utilisé la règle des 72 ? Si non, Voici pourquoi vous manquez

- Est-ce le bon moment pour acheter du Bitcoin ? Ou est-ce une saison de soldes ?

- Quel est l'âge de la retraite ?

-

La règle 20/80 de la pensée efficace

La règle 20/80 de la pensée efficace Combien de temps devrais-je passer à penser au lieu de faire ? Cest lune des plus grandes questions avec lesquelles je me bats. Un côté de moi dit, Sans faire, vous nobtiendrez jamais rien. Un autre...

-

Pourquoi le créateur de la règle des dépenses de retraite de 4 % dit qu'elle ne fonctionne plus

Pourquoi le créateur de la règle des dépenses de retraite de 4 % dit qu'elle ne fonctionne plus Le créateur de la retraite à 4 % déclare il doit changer. Points clés Bill Bengen, créateur de la règle empirique des 4 % de retraite, déclare que les retraités devront réduire leurs dépenses en ra...