70 statistiques financières sur les femmes que vous devriez connaître

En tant que femmes, nous avons été nourris de mensonges sur l'argent depuis notre plus jeune âge. On nous a dit que nous étions mauvais avec l'argent, dépensiers frivoles, incapable d'investir ou de rembourser ses dettes. Nous avons été exclus de l'espace financier pendant trop longtemps, incapables de nous frayer un chemin et ces statistiques financières le prouvent.

Jusqu'à ce que l'Equal Credit Opportunity Act soit promulguée en 1974, les femmes ne pouvaient même pas demander une carte de crédit, ouvrir un compte bancaire, ou contracter une hypothèque sans la permission de leur mari. (Toutes les femmes célibataires n'avaient essentiellement pas de chance à moins qu'elles ne puissent trouver un cosignataire masculin.)

Bien que beaucoup de choses aient changé depuis les années 70, nous avons encore un long chemin à parcourir. C'est pourquoi nous avons rassemblé une liste de plus de 70 statistiques financières sur les femmes que vous devriez connaître. Nous espérons que ces statistiques feront la lumière sur où nous en sommes aujourd'hui et allumeront un feu dans votre ventre pour lutter pour la justice jusqu'à ce que tous les hommes et les femmes soient sur le même terrain de jeu financier.

Statistiques financières sur l'écart de rémunération entre les hommes et les femmes

L'écart de rémunération entre les sexes touche toutes les femmes, mais cela ne les affecte pas de la même manière. Voici quelques statistiques financières que vous devez connaître :

L'écart de rémunération entre les sexes commence dès l'enfance - et il fluctue en fonction de la race, éducation, et nombre de personnes à charge

- Les parents paient aux garçons deux fois plus d'allocations que les filles. (États-Unis aujourd'hui)

- Globalement, les femmes gagnent 0,82 $ pour chaque dollar gagné par les hommes. (IWPR)

- Les femmes asiatiques gagnent 0,87 $ pour chaque dollar gagné par les hommes blancs. (IWPR)

- Les femmes blanches gagnent 0,78 $ pour chaque dollar gagné par les hommes blancs. (IWPR)

- Les femmes noires gagnent 0,63 $ pour chaque dollar gagné par les hommes blancs. (IWPR)

- Les femmes autochtones gagnent 0,60 $ pour chaque dollar gagné par les hommes blancs. (NWLC)

- Les femmes hispaniques et latines gagnent 0,55 $ pour chaque 1 $ gagné par les hommes blancs. (IWPR)

- Bien que les travailleurs titulaires d'un baccalauréat gagnent presque le double de ceux qui n'ont pas de diplôme, l'écart salarial s'élargit à mesure que les femmes et les hommes deviennent plus instruits. Les femmes titulaires d'un baccalauréat gagnent 0,74 $ pour chaque dollar gagné par les hommes titulaires d'un baccalauréat. (Census.gov)

- Les mères gagnent 0,70 $ pour chaque dollar gagné par les pères. Cet écart se traduit par une perte de 1, 500 par mois ou 18 $, 000 par an. (NWLC)

- 30 % des mères célibataires vivent en dessous du seuil de pauvreté contre seulement 17 % des pères célibataires. (Pew Research)

L'écart salarial entre les sexes ralentit les gains à vie

- Les femmes doivent travailler 42 jours de plus par an pour gagner autant d'argent que les hommes. (Pew Research)

- Les femmes perdent environ 590 $, 000 de gains à vie sur une période de 40 ans par rapport aux hommes en raison de l'écart de rémunération entre les sexes. (Temps)

- Les gains nets estimés à vie pour une femme titulaire d'un diplôme d'études secondaires sont de 870 $, 000 par rapport à 1,53 million de dollars gagnés par un homme avec un diplôme d'études secondaires. (ASS)

- Les gains nets estimés à vie pour une femme titulaire d'un baccalauréat sont de 1,32 million de dollars, contre 2,19 millions de dollars pour un homme titulaire d'un diplôme d'études secondaires. (ASS)

- Le revenu net estimé à vie d'une femme titulaire d'un diplôme d'études supérieures est de 1,69 million de dollars, contre 2,68 millions de dollars pour un homme titulaire d'un diplôme d'études supérieures. (ASS)

- Une femme atteint généralement son pic de revenu à l'âge de 44 ans, tandis qu'un homme atteint son apogée à 55 ans. (Payscale)

- Le revenu maximal d'une femme est de 66 $, 700 en moyenne, tandis que les gains maximaux d'un homme sont de 101 $, 200 en moyenne. (Échelle salariale)

Les femmes sont également plus susceptibles de quitter le marché du travail pour s'occuper de leur famille, limiter davantage leurs revenus à vie

- 42 % des mères ont dû réduire leurs heures de travail pour s'occuper d'un enfant ou d'un membre de la famille, contre seulement 28 % des pères. (Pew Research)

- 27% des mères ont dû quitter leur emploi pour s'occuper d'un enfant ou d'un membre de la famille, contre seulement 10 % des pères. (Pew Research)

- Plus de 75 % des aidants à long terme sont des femmes. (Caregiver.org)

- Les aidants non rémunérés consacrent généralement 34,7 heures par semaine à la prestation de soins, en plus de leurs emplois habituels. (Caregiver.org)

Ces statistiques financières montrent que l'écart de rémunération entre les sexes empêche les femmes de briser les plafonds de verre

- 4 femmes sur 10 déclarent avoir été victimes de discrimination sexuelle au travail. (Pew Research)

- Les femmes demandent des augmentations aussi souvent que les hommes, mais les femmes ne reçoivent des augmentations que dans 15 % des cas, tandis que les hommes ne reçoivent des augmentations que dans 20 % des cas. (Revue de Harvard business)

- Seules 29 femmes sont PDG d'entreprises Fortune 500. Les 471 autres sont des hommes. (Catalyseur)

- En 2020, seulement 3% des postes C-Suite étaient occupés par des femmes de couleur, contre 66% qui étaient détenus par des hommes blancs. (McKinsey &Compagnie)

Statistiques financières sur l'entrepreneuriat féminin

L'écart salarial entre hommes et femmes étant au point mort, de nombreuses femmes ont pris les choses en main en créant leur propre entreprise. Et les résultats sont inspirants :

Il y a plus de femmes entrepreneurs que jamais

- Entre 2014 et 2019, il y a eu une augmentation de 21% des entreprises appartenant à des femmes, alors que toutes les entreprises n'ont augmenté que de 9 %. (American Express)

- L'emploi total dans les entreprises appartenant à des femmes a augmenté de 8 %, alors qu'il n'a augmenté que de 1,8 % pour l'ensemble des entreprises. (American Express)

- Les femmes de couleur représentent 50% de toutes les entreprises appartenant à des femmes en 2019. (American Express)

- On estime que 6,4 millions de femmes appartenant à des entreprises de couleur emploient près de 2,4 millions de personnes et génèrent 422,5 milliards de dollars de revenus. (American Express)

Mais les entreprises appartenant à des minorités n'obtiennent pas le financement qu'elles méritent

- 424,7 milliards de dollars ont été levés en capital-risque entre 2009 et 2017, mais seulement 0,0006 % des fonds ont été versés à des entreprises appartenant à des femmes noires. (Kauffman)

- Moins de 47% des demandes de financement déposées par des propriétaires d'entreprises appartenant à des Noirs sont approuvées. (theguardian.com)

Statistiques financières sur les femmes et la dette

Les femmes ont plus de dettes d'études, mais les hommes ont plus de dettes dans l'ensemble. Toujours, il faut plus de temps aux femmes pour rembourser leur dette en raison des salaires plus bas et de l'écart salarial. Voici les spécificités :

Les femmes détiennent le plus de dettes de prêts étudiants en Amérique

- Les femmes détiennent près des ⅔ de toutes les dettes de prêts étudiants aux États-Unis, même s'ils ne représentent que 56% de tous les étudiants inscrits. (AAUW)

- Les femmes noires obtiennent leur diplôme avec le plus de dettes – à 37 $, 558 — contre 31 $, 346 pour les femmes blanches et 29 $, 862 pour les hommes blancs. (AAUW)

- 57% des femmes noires diplômées de l'université ont des difficultés à rembourser leurs prêts étudiants. (AAUW)

- On estime que 86,8% des étudiants noirs contractent des prêts fédéraux (dont au moins 50% sont des femmes) pour fréquenter des collèges de 4 ans, tandis que seulement 59,9% des étudiants blancs contractent des prêts. (Héros du prêt étudiant)

- Douze ans après le collège, Les hommes blancs ont remboursé 44% du solde de leur prêt étudiant tandis que les femmes blanches en ont remboursé 28%. (Démos)

- Mais pour les étudiants noirs, leurs soldes en fait augmenter en moyenne douze ans après l'université en raison des intérêts composés sur leur dette. Pour les femmes noires, leur solde augmente en moyenne de 13 %. Pour les hommes noirs, c'est 11%. (Démos)

Statistiques financières qui montrent que les hommes sont globalement plus endettés

- Les femmes portent 85 $, 169 de dette totale en moyenne, tandis que les hommes portent un peu plus - 103 $, 702 — en moyenne. (Expérien)

- Le solde moyen d'un prêt auto est de 17 $, 747 pour les femmes contre 20 $, 645 pour les hommes. (Expérien)

- Le solde moyen d'une carte de crédit est de 6 $, 232 pour les femmes contre 6 $, 357 pour les hommes. (Expérien)

- Le solde moyen d'un prêt personnel est de 14 $, 780 pour les femmes contre 17 $, 716 pour les hommes. (Expérien)

- Le solde moyen de la marge de crédit sur valeur domiciliaire (HELOC) est de 42 $, 746 pour les femmes contre 47 $, 017 pour les hommes. (Expérien)

- Le solde hypothécaire moyen est de 192 $, 368 pour les femmes contre 211 $, 034 pour les hommes. (Expérien)

Il est plus difficile pour les femmes d'obtenir une approbation de prêt hypothécaire. Et quand ils le font, ils paient plus cher

- Il est plus difficile pour les femmes d'acheter une maison que pour les hommes. (nbcnews.com)

- Le taux hypothécaire d'une femme est en moyenne 0,4% plus élevé que celui d'un homme. (Annuity.org)

Statistiques financières sur l'écart de richesse

Des facteurs comme l'écart salarial, dette, et le racisme systémique mènent à notre prochaine série de statistiques financières - l'écart de richesse. Voici ce que vous devez savoir :

L'écart de richesse est plus important pour les familles noires

- La moyenne médiane de la famille noire aux États-Unis a environ 0,10 $ de richesse pour chaque 1 $ qu'une famille blanche possède. (Brookings)

- Parmi les familles titulaires d'un baccalauréat ou plus, Les familles blanches ont une valeur nette moyenne de 399 $, 000 et les familles hispaniques ou latines ont une valeur nette de 76 $, 500, alors que les familles noires n'ont qu'une valeur nette de 68 $, 200. (Démos)

- Parmi les familles titulaires d'un diplôme d'études secondaires, Les familles blanches ont une valeur nette moyenne de 94 $, 500 et les familles hispaniques ou latines ont une valeur nette de 17 $, 730, alors que les familles noires n'ont qu'une valeur nette moyenne de 10 $, 910. (Démos)

- En plus de l'écart salarial, Les Noirs sont plus susceptibles d'aider financièrement les membres plus âgés de la famille, les empêchant d'accumuler des richesses et les laissant plus vulnérables financièrement. (Démos)

Moins de femmes épargnent pour leur retraite

- Moins de 70 % des femmes épargnent pour leur retraite, contre 81 % des hommes. (Centre d'études sur la retraite de la Transamerica)

- Seulement 39 % des femmes sont convaincues qu'elles disposeront de suffisamment de ressources pour tenir plus de 25 ans à la retraite, contre 54 % des hommes. (Willis Towers Watson)

- Les hommes sont plus susceptibles que les femmes (42 % contre 24 %) de mettre de l'argent supplémentaire dans l'épargne, tandis que les femmes sont plus susceptibles que les hommes (42 % contre 29 %) d'utiliser de l'argent supplémentaire pour payer des factures ou des dettes. (Crédit Karma)

- Épargner pour la retraite est n°1 sur la liste des priorités financières d'un homme alors qu'il est n°5 sur la liste d'une femme. Les femmes donnent la priorité aux dépenses de la vie quotidienne, rembourser les dettes, couvrir les frais de logement, et l'épargne générale au-dessus de la retraite. (Willis Towers Watson)

- Une femme est plus susceptible d'inscrire l'épargne-retraite comme sa priorité financière n°1 si elle n'a pas d'enfants. (Willis Towers Watson)

Et encore moins de femmes investissent en bourse

- Les femmes investissent 40 % de moins que les hommes et si on leur donne 1 $ de plus, 000 hommes sont 35% plus susceptibles de l'investir. (Lexingtonlaw.com)

- 40% des hommes ont investi de l'argent en bourse contre seulement 22% des femmes. (Crédit Karma)

- Il y a un écart d'investissement entre les hommes et les femmes. Et pour les femmes qui gagnent 100 $, 000, cet écart d'investissement pourrait leur coûter jusqu'à 1 million de dollars sur une période de 30 ans. (le plus jeune)

Tous ces facteurs font que les femmes se sentent à rude épreuve financièrement

- Les femmes sont deux fois plus susceptibles que les hommes d'associer des émotions négatives à leurs finances. (Crédit Karma)

- Les femmes sont 5 fois plus susceptibles de vivre de chèque de paie en chèque de paie que les hommes. (CNBC)

- Les femmes paient 7 % de plus en moyenne pour les produits commercialisés par les femmes comme les rasoirs, tampons, tampons, déodorant, shampooing, et plus. Cette "taxe rose" s'élève à 82 $, 000 ou plus au cours de la vie d'une femme. (Bon entretien de votre maison)

- 60% des femmes ont déclaré avoir plus d'un emploi pour joindre les deux bouts, contre seulement 32 % des hommes. (Crédit Karma)

La doublure argentée :des statistiques financières prometteuses sur les femmes

La plupart de ces statistiques financières sont assez sombres. Il y a un écart salarial, un écart d'investissement, un écart de richesse... il est clair de comprendre pourquoi les femmes se sentent 100 pas en arrière lorsqu'il s'agit de gérer leur argent. Mais tout n'est pas mauvais, bien que. Voici quelques statistiques financières prometteuses sur les femmes :

Les femmes sont bonnes avec l'argent quand on leur en donne la chance

- Les femmes donnent plus à la charité en moyenne que les hommes. (IUPUI)

- Les femmes dépensent moins en achats impulsifs ! (cnbc.com)

- Les femmes sont de meilleurs investisseurs que les hommes (quand elles le font réellement). (École de commerce de Warwick)

- Les femmes ayant des niveaux plus élevés de littératie financière ont tendance à épargner plus, dépenser plus judicieusement, et investissent plus que leurs pairs. (Clever Girl Finance)

- Mettre de l'argent de côté pour leurs objectifs financiers est la chose n°1 qui permet aux femmes de se sentir plus confiantes et responsables de leur avenir. (le plus jeune)

- Les femmes en savent en fait plus qu'elles ne le pensent et ont juste besoin de renforcer leur confiance en elles. (Time.com)

Les femmes de la communauté Clever Girl Finance se sentent Suite confiant en leur argent que la plupart

Notre rapport 2020 sur les femmes et l'argent a révélé que :

- 66% des femmes de la communauté Clever Girl Finance se sentent optimistes ou extrêmement optimistes quant à leur futur bien-être financier.

- 79 % des femmes expriment une confiance financière dans leur capacité à créer de la richesse à long terme.

- Plus des deux tiers de notre communauté (68 %) ont investi activement pour l'avenir afin de créer de la richesse à long terme pour eux-mêmes et leurs familles.

- Une écrasante majorité (85,7 %) investit pour la retraite.

- 48,4 % investissent pour d'autres objectifs à long terme.

Téléchargez votre exemplaire gratuit de notre rapport Femmes et argent 2020 pour encore plus de statistiques financières.

Comment vaincre les obstacles et surmonter ces statistiques financières sur les femmes

Surmonter les défis financiers auxquels nous sommes confrontés en tant que femmes commence par suivre ces trois étapes :

1. Développer de bonnes habitudes financières

Nos habitudes nous font ou nous détruisent. Soit ils nous rapprochent de 1% de nos objectifs, ou ils nous renvoient trois pas en arrière. C'est pourquoi évaluer et changer nos habitudes est l'étape n°1 pour vaincre les obstacles. Comment est-ce que tu fais ça, tu demandes?

Bien, premier, vous devez transformer votre mentalité d'argent et démanteler toutes ces pensées négatives qu'on vous a apprises à propos de l'argent quand vous étiez enfant. Parce que croyez-le ou non, vous ÊTES capable de gérer votre argent. Vous ÊTES capable d'atteindre tous les grands, objectif audacieux que vous vous êtes fixé. Vous ÊTES digne d'avoir de la richesse.

Puis, vous devez faire un peu de travail. Cela implique de créer des objectifs pour l'endroit où vous voulez être dans la vie, limiter vos dépenses jusqu'à ce qu'elles correspondent à ces objectifs, et établir un budget pour vous garder sur la bonne voie.

2. Prenez au sérieux le remboursement de votre dette

Les femmes peuvent avoir globalement moins de dettes que les hommes, mais cela consomme une plus grande partie de notre salaire net en raison de l'écart salarial entre les sexes. C'est pourquoi si vous voulez vraiment rejoindre l'équipe #debtfree, vous devez avoir un plan pour vous y attaquer de front.

Au lieu de se laisser entraîner par différentes méthodes de paiement, construisez simplement votre stratégie de réduction de la dette en utilisant ces cinq étapes.

3. Cherchez des moyens d'augmenter vos revenus

Nous avons été élevés à croire que c'est tabou de parler d'argent, surtout en ce qui concerne nos salaires. Mais la plupart des statistiques financières négatives sur les femmes peuvent être attribuées à une chose :l'écart salarial entre les sexes.

C'est pourquoi il est si important d'apprendre à demander une augmentation et à négocier votre salaire. Parlez ouvertement avec vos amis et collègues de ce qu'ils gagnent. Et si vous avez une étincelle entrepreneuriale en vous, démarrer une activité secondaire ou une entreprise.

Faites votre premier pas ici

Chez Clever Girl Finance, nous nous engageons à aider les femmes à atteindre la liberté financière, briser le cycle de la pauvreté générationnelle, et gagnez en liberté financière. Nous y parvenons notamment grâce à notre suite de cours gratuits qui vous apprend à établir un budget, rembourser la dette, relancez vos économies, investir, augmenter vos revenus, et plus!

Si vous êtes prêt à battre ces statistiques financières sur les femmes, inscrivez-vous dès maintenant à un cours pour commencer à apprendre. Ensemble, nous allons réécrire l'histoire.

-

Les 8 types de comptabilité que vous devez connaître

Si vous venez tout juste de terminer la comptabilité 101, vous nêtes probablement pas encore certain des différents types de champs comptables utilisés aujourdhui. Après tout, la comptabilité nest-el

-

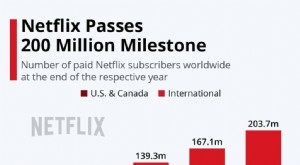

18+ Statistiques sur les revenus de Netflix que vous devriez connaître immédiatement

Cest populaire. Cest abordable. Tout le monde laime. Bienvenue dans le royaume NETFLIX . Prêt ? Échauffons-nous avec quelques-unes des statistiques de revenus Netflix les plus en vogue : Statisti

la finance

- 13 femmes de créateurs de bijoux de couleur que vous devriez connaître

- Les femmes et l'investissement :les statistiques surprenantes que vous devriez connaître [2021]

- 5 choses que vous devez savoir sur les avocats en allégement de dettes

- 7 choses que vous devez savoir sur votre match 401 (k)

- 10 choses que chaque femme devrait savoir sur la finance

- 7 choses que vous devez savoir sur vos finances

- Tout ce que vous devez savoir sur les conseillers en placement

- Voici ce que vous devez savoir sur les Crypto NFT

- Tout ce que vous devez savoir sur les banques en ligne uniquement

-

Types d'investissements :ce que vous devez savoir

Types d'investissements :ce que vous devez savoir Quels sont les différents types dinvestissement ? Les personnes qui se préparent à investir doivent comprendre les différents types dinvestissements disponibles. Il existe de nombreux types dinvestis...

-

3 réalités difficiles que vous devriez connaître

3 réalités difficiles que vous devriez connaître Il y a des inconvénients à obtenir un deuxième emploi . Voici ce que vous devez savoir. Points clés De nombreuses personnes sont en mesure daugmenter considérablement leurs revenus grâce à une acti...