Fonds d'amortissement :pourquoi vous en avez besoin. Comment démarrer le vôtre

Voici la chose :il existe de nombreux outils pour vous aider à économiser de l'argent. Ils vous apprennent où constituer votre épargne, comment faire, et à quoi les utiliser. Étudiez-les tous, et vous aurez probablement vos finances en bon ordre. Zut, vous pourriez même économiser plus que vous ne l'espériez. Mais si vous voulez vraiment être intelligent avec vos économies, si vous voulez connaître la meilleure façon d'économiser de l'argent pour couvrir toutes vos dépenses et profiter réellement du fruit de votre travail, vous aurez besoin de quelque chose de mieux qu'un compte d'épargne ordinaire. Vous aurez besoin de fonds d'amortissement.

Dans ce billet, nous discuterons de tout ce que vous devez savoir sur les fonds d'amortissement - le pourquoi, le quoi, et le comment. Vous apprendrez à repenser vos finances, économiser intelligemment, et dépensez sans culpabilité pour les grands événements.

Prêt à en savoir plus ? Plongeons-nous.

Que sont les fonds d'amortissement ?

Vous vous demandez peut-être ce qu'est un fonds d'amortissement. Tout simplement, c'est de l'argent que vous économisez chaque mois pour une dépense prédéterminée ponctuelle ou irrégulière.

Dire, par exemple, vous organisez une baby shower avec des dizaines d'invités dans 6 mois. Comment allez-vous le payer ? Puisez-vous dans votre fonds d'urgence? Réduisez-vous le reste de votre budget ? Payer par carte de crédit ? Croyez-le ou non, Il y a un meilleur moyen.

Tu vois, avec un fonds d'amortissement, vous mettez intentionnellement de l'argent de côté chaque mois pour une grosse dépense financière. Dans ce cas, vous créerez un « fonds d'amortissement pour la douche de bébé » et y investirez de l'argent chaque mois. Au moment où votre événement arrive, vous ne vous dépêchez pas de tout payer parce que vous êtes bien préparé.

Ce n'est pas seulement pour les fêtes et les événements, bien que! D'autres exemples de fonds d'amortissement pourraient concerner des choses comme l'entretien d'une voiture ou même des soins dentaires préventifs.

Pourquoi s'appelle-t-on un fonds d'amortissement?

Ne vous laissez pas berner par le mot apparemment négatif « couler ». Dans les cercles plus traditionnels, « fond d'amortissement » fait référence à l'argent mis de côté pour rembourser une dette à long terme telle qu'une obligation. Le terme « naufrage » fait probablement référence au niveau décroissant de la dette restant à mesure qu'elle est remboursée. Bien que ce ne soit peut-être pas le terme le plus convivial, ne soyez pas rebuté par cela.

Utilisé correctement, un fonds d'amortissement peut être l'outil manquant dans votre arsenal de finances personnelles. Cela peut vous aider à éviter de vous endetter et à aimer dépenser de l’argent pour des expériences significatives.

Pourquoi ai-je besoin d'un fonds d'amortissement?

Sans aucun doute, Dans les mois à venir, il y aura probablement une dépense en dehors de votre budget habituel. Ce n'est pas une mauvaise chose en soi. Une amie envoie une invitation pour son anniversaire, votre fils a besoin de fournitures pour son projet scientifique, ou vous décidez de vous offrir le spa. La vie arrive.

Lorsque vous n'avez pas de fonds d'amortissement, vous pourriez être obligé de faire ces achats via une autre source de fonds, c'est à dire., votre fonds d'urgence, votre compte d'épargne, ou votre carte de crédit.

Un fonds d'amortissement vous aide à planifier vos achats importants. Il vous aide également à rester sur la bonne voie avec vos objectifs d'épargne, maintient votre dette faible, et vous permet de faire des achats en toute liberté sans ressentir le pincement.

La différence entre un fonds d'amortissement et un fonds d'urgence

Vous pouvez toujours vous sentir confus. Si vous avez déjà accumulé votre fonds d'urgence, pourquoi auriez-vous besoin d'un fonds d'amortissement? Bien, pour commencer, la principale différence entre les deux formes d'épargne réside dans le moment où vous les utiliseriez.

Les fonds d'urgence sont réservés à cela – les urgences. Vous n'avez aucune idée de quand ils se présentent, et vous n'avez aucun contrôle sur le montant d'argent qu'ils vous demandent. Si vous tombez soudainement malade et devez subir une intervention chirurgicale, les circonstances sont largement hors de votre contrôle.

Avec des fonds d'amortissement, d'autre part, vous pouvez anticiper les dépenses à venir et vous y préparer. Il n'y a aucun élément de surprise et aucun changement dans vos autres compartiments d'épargne.

La différence entre un fonds d'amortissement et un compte d'épargne

Vous comprenez donc la distinction entre un fonds d'amortissement et un fonds d'urgence. Vous vous demandez peut-être encore pourquoi vous ne pouviez pas utiliser votre compte d'épargne uniquement pour des dépenses non urgentes ?

Il est facilement accessible ; l'argent est plutôt oisif. C'est sûrement une évidence d'utiliser vos économies pour couvrir certaines de vos dépenses hors budget, droit?

Pas si vite. Alors que mécaniquement, il n'y a pas beaucoup de différence entre utiliser votre compte d'épargne et votre fonds d'amortissement, la différence réside principalement dans le résultat souhaité. Avec un fonds d'amortissement, vous avez une cible précise que vous cherchez à acheter, et ainsi vous économisez sur ces dépenses.

Avec un compte d'épargne, votre objectif est probablement d'économiser pour des objectifs financiers spécifiques que vous souhaitez atteindre ou des expériences de vie que vous souhaitez vivre. Un compte d'épargne est mis en place principalement pour vous assurer de mettre de l'argent de côté pour ces objectifs spécifiques.

En utilisant les deux de manière interchangeable, tant que c'est possible, n'est pas conseillé. Il faudra beaucoup plus de discipline pour séparer l'épargne de l'argent que vous voudrez peut-être utiliser pour financer votre gros achat. Il suffit de quelques faux pas, et vous pourriez vous retrouver dans le rouge en matière d'épargne.

La mise en place d'un fonds d'amortissement séparément est votre meilleur pari pour gérer vos finances de manière responsable.

A quoi sert un fonds d'amortissement ?

Bien qu'il n'y ait pas de règle absolue sur l'utilité de ce fonds, il y a certaines catégories de dépenses qui conviendraient naturellement à la facture. L'affectation de vos fonds d'amortissement à ces catégories garantit que votre compte d'épargne et vos fonds d'urgence restent intacts.

Exemples de fonds d'amortissement

Donc, Passons maintenant aux types de fonds d'amortissement que vous devez mettre en place. Bien sûr, vous pouvez personnaliser vos catégories de fonds d'amortissement pour qu'elles correspondent exactement à vos besoins. Un exemple de fonds d'amortissement serait quelque chose comme un événement à venir ou peut-être un achat important. Ci-dessous, nous couvrons les types de fonds d'amortissement les plus courants dont vous aurez besoin.

1. Fonds d'amortissement de la maison

Si vous êtes propriétaire, vous devrez probablement réparer les dommages causés à votre propriété à un moment donné. L'assurance ne couvre pas tout, donc avoir la couche supplémentaire de rembourrage ira un long chemin.

Bien qu'il soit difficile de prédire exactement quels types de réparations vous devrez peut-être effectuer à l'avenir, une façon de se préparer est de considérer le coût de certains des objets les plus précieux à réparer dans votre maison.

Concentrez-vous sur les éléments que vous êtes sûr que votre compagnie d'assurance ne paierait pas. Cela pourrait être votre système de sécurité ou le système de chauffage. Peu importe ce que c'est, vous voudrez également avoir une estimation de la durée de vie du système actuel avant de devoir le remplacer.

Une fois que vous avez une estimation de ce chiffre, convertir le montant en chiffre annuel, et le montant final peut être considéré comme votre fonds d'amortissement pour votre maison.

2. Fonds d'amortissement automobile

Posséder un véhicule a des frais. Gaz, les primes d'assurance, paiements de voiture - les coûts d'entretien mensuels peuvent sembler intimidants. Un fonds d'amortissement peut vraiment changer la donne dans le contrôle des dépenses automobiles.

Il peut jouer deux rôles. Premièrement, vous pouvez l'utiliser pour financer l'achat d'un véhicule. Deuxièmement, vous pouvez l'utiliser pour les réparations. Si vous êtes à la recherche d'une voiture, la mise en place d'un fonds d'amortissement quelques mois à l'avance permettra de compenser significativement les coûts.

Disons que votre budget est de 8 $, 000, et vous cherchez à acheter un véhicule dans 8 mois, vous pouvez économiser 1 $, 000 chaque mois dans votre fonds jusqu'à ce que vous atteigniez vos 8 $, 000 000 cible pour financer l'achat du véhicule.

3. Fonds d'amortissement des meubles

Tout achat important de mobilier tel qu'un nouveau canapé ou un nouveau téléviseur bénéficierait de la création d'un fonds d'amortissement. La beauté des besoins en mobilier est que vous pouvez souvent les anticiper bien à l'avance. Si vous emménagez dans une nouvelle maison, vous réfléchirez souvent et vous préparerez pour le déménagement des mois à venir.

Ou, si vous remarquez que votre canapé doit être remplacé, vous pouvez souvent vous permettre d'attendre quelques mois avant de le faire. Pendant cette fenêtre, vous pouvez vous concentrer sur la constitution de votre fonds d'amortissement de meubles afin d'éviter de vous endetter pour l'achat.

4. Fonds d'amortissement fiscal des travailleurs indépendants

Un autre exemple de fonds d'amortissement serait un fonds que vous avez créé pour vos impôts. Si vous dirigez votre propre entreprise rentable, vous pouvez vous attendre à devoir de l'argent à l'IRS sous forme d'impôt sur le travail indépendant.

Typiquement, si votre revenu après dépenses est supérieur à 400 $, vous devrez payer à la fois des taxes de sécurité sociale et d'assurance-maladie, qui sont actuellement chacun à 6,2 % (12,4 % au total). Cela s'applique aux pigistes et aux entrepreneurs indépendants en plus des propriétaires d'entreprise.

5. Fonds d'amortissement de mariage

Que vous soyez celui qui vous marie ou que vous assistiez au mariage d'un ami, vous avez probablement plus d'une dépense à laquelle penser. Votre transport, hébergement, cadeau, et ne pas oublier, la jolie robe que vous espérez porter. Les frais de mariage peuvent rapidement s'ajouter. La mise en place d'un fonds d'amortissement peut vous aider à célébrer la paix financière.

6. Fonds d'amortissement des cadeaux de Noël

Vous ne pouvez presque pas les contourner. Les cadeaux de Noël sont un aliment de base dans la plupart des maisons et peuvent causer des dommages assez importants à vos poches s'ils ne sont pas budgétisés.

Non seulement un fonds d'amortissement de Noël vous aidera à vous préparer longtemps à l'avance pour l'achat de cadeaux, mais cela vous aidera également à bien réfléchir au montant que vous voulez vraiment dépenser en cadeaux pour vos proches.

Les dépenses intentionnelles et significatives en cadeaux de vacances vont loin au-delà de céder au marketing de vacances attrayant des détaillants, et votre fonds d'amortissement peut vous aider à y parvenir.

Utilisez ces exemples de fonds d'amortissement pour créer le vôtre.

Combien dois-je mettre dans mon fonds d'amortissement?

Comme vous l'avez vu, pendant une année civile, vous rencontrerez probablement de gros, dépenses ponctuelles. Certains que vous connaissez parce qu'ils apparaissent comme sur des roulettes chaque année, comme votre abonnement Amazon Prime, et d'autres surgiront de façon inattendue, comme une invitation à une fête d'anniversaire d'une connaissance.

Quoi qu'il en soit, la situation de chaque personne sera différente. Cependant, les principes généraux seront les mêmes :

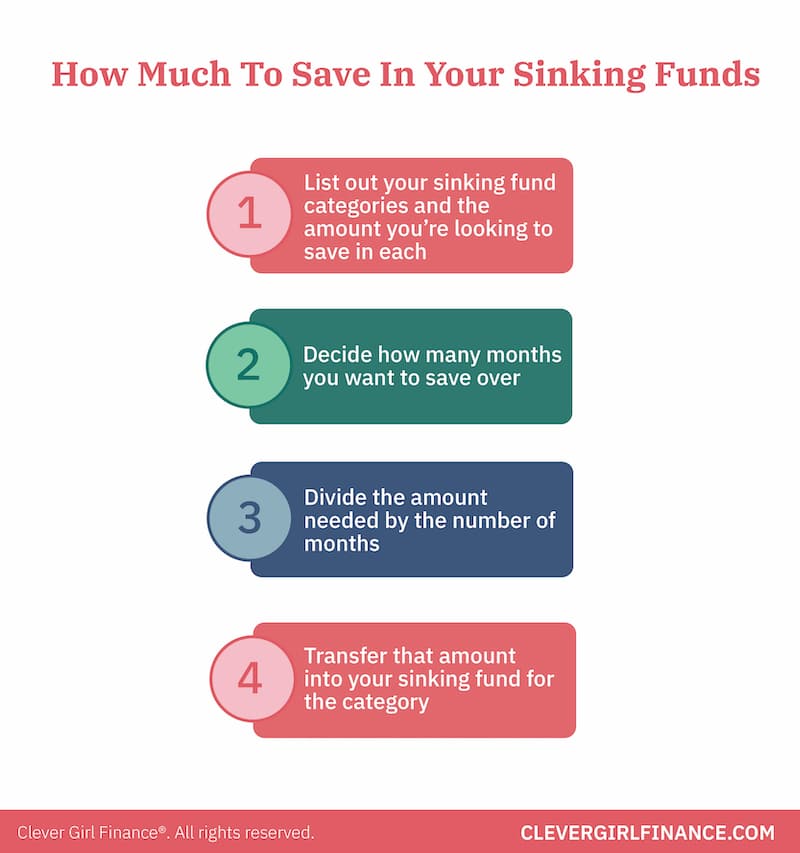

- Énumérez vos catégories de fonds d'amortissement et le montant que vous cherchez à économiser dans chacune

- Décidez sur combien de mois vous souhaitez économiser

- Divisez le montant nécessaire par le nombre de mois

- Transférez ce montant dans votre fonds d'amortissement pour la catégorie

Donc, par exemple, vous avez votre anniversaire de mariage dans 10 mois. Vous trouvez un super lieu de vacances qui vous coûtera 2 $, 000. Diviser 2 $, 000 par 10, et votre contribution mensuelle à votre fonds d'amortissement anniversaire sera de 200 $ pour les 10 prochains mois.

Utiliser un calculateur de fonds d'amortissement

Un excellent moyen de vous aider à déterminer combien vous devez épargner pour atteindre votre objectif d'épargne est d'utiliser un calculateur de fonds d'amortissement ! Vous saisissez le montant que vous souhaitez économiser, la durée pendant laquelle vous souhaitez l'enregistrer, et le taux d'intérêt que vous gagnez sur votre compte d'épargne. Voici quelques-uns des meilleurs calculateurs de fonds d'amortissement :

Bonnes calculatrices

Calculatrice Omni

Calculatrice MyMathTables

Calculez combien vous devez économiser par semaine ou par mois pour atteindre votre objectif !

Où puis-je conserver mes fonds d'amortissement?

Avant de discuter des options pour savoir où vous pouvez conserver vos fonds, nous devons faire un peu d'auto-examen. Franchement, Êtes-vous doué pour gérer un compte d'épargne ? Parvenez-vous à garder votre argent là-bas à long terme, ou effectuez-vous constamment des virements entrants et sortants du compte ?

C'est une question sans fioritures. Être réaliste à propos de cette réponse vous aidera à déterminer où vous pouvez loger votre fonds d'amortissement et le faire fonctionner pour vous.

Si vous êtes discipliné avec votre compte d'épargne

Si c'est toi, vous l'avez facile. Vous pouvez simplement créer un compte d'épargne spécifiquement pour une catégorie de fonds d'amortissement et l'étiqueter en conséquence. Vous pourrez facilement voir tout votre argent à partir d'un seul tableau de bord sans avoir besoin d'accéder à plusieurs comptes.

Si vous n'êtes pas aussi discipliné avec votre compte d'épargne

Vous pouvez ouvrir un compte du marché monétaire. Si les comptes monétaires sont un peu moins accessibles que votre compte chèque et épargne, ils offrent des taux d'intérêt plus élevés et offrent une couche de sécurité si vous êtes tenté de l'encaisser avant l'heure.

Un autre renforcement pourrait être de suivre votre compte à l'aide d'un système tel que You Need a Budget ou Mint pour vous tenir responsable chaque mois.

Intégrer vos fonds d'amortissement à votre budget

Intégrer vos fonds d'amortissement à votre budget devrait être une tâche facile. La beauté de ces dépenses est que vous saurez souvent bien à l'avance ce qu'elles sont et que vous pourrez facilement les budgéter.

Les catégories seront différentes pour la plupart des gens ; cependant, il y a quelques articles de base que vous voudrez peut-être toujours inclure pour éviter toute surprise plus tard sur la route. Il s'agit notamment des réparations automobiles, petites réparations à domicile, par exemple., remplacement des ampoules, et des dépenses médicales plus modestes telles que les ordonnances et la quote-part.

Parfois, il peut sembler qu'il y a un chevauchement entre certaines catégories de fonds d'urgence et des catégories de fonds d'amortissement comme les frais médicaux et les réparations domiciliaires. Cependant, il est important de noter que les fonds d'amortissement pour ces catégories peuvent être utilisés lorsque vous devez couvrir des dépenses prévues.

Les véritables conditions médicales et les réparations importantes à domicile qui vous prennent par surprise peuvent relever de votre fonds d'urgence.

L'essentiel lorsqu'il s'agit de fonds d'amortissement

Les fonds d'amortissement sont assez faciles, droit? Absolument! Oui, vous pouvez acheter cette tenue. Oui, vous pouvez faire des folies sur cette boîte-cadeau. Et oui, vous pouvez partir en vacances de vos rêves que vous surveillez.

Mais comme tout ce qui vaut la peine, il faut du travail et du dévouement pour y arriver. Il faut planifier, il faut agir, et alors seulement vous verrez des résultats. Quoi de mieux que ça ?

Rendez l'épargne amusante et facile avec notre ensemble de défis d'épargne entièrement gratuit ! Restez motivé pour économiser en suivant Clever Girl Finance sur Instagram, Youtube, Facebook, et TikTok !

-

Comment fonctionnent les fonds d'actions internationales

Le président indonésien Susilo Bambang Yudhoyono (à gauche) salue le président nigérian Olusegun Obasanjo alors quils se réunissent pour discuter de lavenir des pays en développement . La croissance é

-

Fonds d'amortissement Dave Ramsey :que sont-ils et comment puis-je les utiliser ?

Ce que vous devez savoir sur les fonds damortissement de Dave Ramsey Dave Ramsey est un gourou financier qui a créé de nombreux produits pour aider les gens à se sortir de leurs dettes et à économise

la finance

- Pourquoi les fonds indiciels ne sont peut-être pas pour vous

- Pourquoi avez-vous besoin d'un budget personnel

- De combien d'argent avez-vous besoin pour commencer à trader ?

- Pourquoi devriez-vous commencer à investir dans des fonds communs de placement

- Fonds d'urgence :quoi, pourquoi et combien

- Pourquoi devriez-vous créer un fonds d'investissement en vous-même

- Pourquoi vous devez commencer à investir maintenant

- Fonds d'amortissement :ce qu'ils sont et comment les utiliser

- Les fonds indiciels expliqués (pour que vous les compreniez réellement)

-

Vous avez besoin d'un fonds d'urgence avant de commencer à investir. Voici pourquoi

Vous avez besoin d'un fonds d'urgence avant de commencer à investir. Voici pourquoi Vous pourriez avoir beaucoup de regrets si vous navez pas épargné pour les urgences avant de mettre votre argent en danger. Investir en bourse peut être très excitant. Au fil du temps, la consti...

-

Comment fonctionnent les fonds communs de placement ?

Comment fonctionnent les fonds communs de placement ? Un conseiller financier peut vous aider à prendre des décisions concernant les fonds communs de placement. Voir plus de photos dinvestissement. Un fonds commun de placement est une société qui regrou...