À quels conseils financiers faire confiance ?

Commentant un article récent, Carmine Red a demandé à un excellent question:

Comment évaluez-vous les conseils financiers que vous obtenez d'autres sources? Spécifiquement, comment décidez-vous si un conseil est pour vous, ou si vous devez rejeter certains conseils adjacents. Y a-t-il une quantité de pick-and-choisir?

GRS ne semble certainement pas être un site dogmatique 100% à sens unique, donc j'aimerais entendre parler de la pensée critique que vous employez, et que je suis sûr que nous pouvons tous en utiliser un peu puisque nous sommes bombardés par des « faites ça ! » financiers. ou des instructions « ne pas faire ça » de tant de dimensions différentes.

Carmine a raison :GRS est ne pas dogmatique. Dès le début, mon avertissement principal a été "faites ce qui fonctionne pour vous". J'entends par là que vous devriez tester les conseils financiers pour voir s'ils fonctionnent pour tu et votre situation. Il y a peu (voire aucun) conseil qui s'applique à 100% des gens dans 100% des cas. La vie est en désordre. L'argent est en désordre.

Donc, comment pouvez-vous décider à qui faire confiance? Comment évaluer un conseil financier pour décider s'il a du mérite ? Et si les conseils financiers Est-ce que avoir du mérite, comment savoir si c'est bon pour ta vie ?

Aujourd'hui, examinons en profondeur cette question. Voyons comment évaluer tous les conseils financiers que vous recevez — sur Internet, de la télévision, et dans la vraie vie.

Comment évaluer les conseils financiers

Avant de répondre directement à la question de Carmine, Je veux l'aborder obliquement. Si vous trouvez cette section ennuyeuse, veuillez passer au suivant. Je ne t'en veux pas !

En 1940, Mortimer J. Adler publié Comment lire un livre , qui contenait 400 pages de conseils sur la façon de faire quelque chose qui, selon la plupart des gens, n'a besoin d'aucune instruction. En 1967, il a révisé le livre et en a fait un petit chef-d'œuvre.

Dans l'édition révisée, Adler soutient qu'il existe quatre niveaux de lecture :

- Lecture élémentaire. A ce niveau de base, le lecteur est en mesure de répondre à la question, « Que dit la phrase ? » Mais la lecture à ce stade est un acte mécanique.

- Lecture d'inspection. A ce niveau, le but d'un lecteur est de tirer le meilleur parti d'un livre (ou d'un article) en un minimum de temps. « La lecture d'inspection est l'art d'écrémer systématiquement, », écrit Adler. Votre objectif est d'obtenir une compréhension superficielle du livre, pour répondre à la question, "De quoi parle ce livre?"

- Lecture analytique. A ce niveau, tu fais de ton mieux, la lecture la plus complète et la plus approfondie d'un livre que vous puissiez faire. La lecture d'inspection se fait rapidement. La lecture analytique se fait sans limite de temps. Son but est entente . C'est le genre de lecture que la plupart d'entre nous font la plupart du temps.

- Lecture synoptique. Au quatrième (et le plus élevé) niveau de lecture, nous lisons comparativement. « Lors de la lecture synoptique, " Adler dit, « le lecteur lit beaucoup de livres, pas un seul, et les met en relation les uns avec les autres. Mon projet en cours pour lire sur l'histoire de la retraite? C'est la lecture synoptique.

Qu'est-ce que cela a à voir avec l'évaluation des conseils financiers? Bien, Je pense que des principes similaires s'appliquent. Lorsque vous recevez un conseil financier de quelqu'un, ou vous lisez une recommandation en ligne, il y a quatre niveaux d'évaluation.

- Évaluation élémentaire. Lorsque vous obtenez un conseil financier, commencez par vous demander « Que dit ce conseil ? » Vous n'essayez pas de juger de ses mérites. Vous essayez simplement d'analyser la recommandation. Croyez-le ou non, vous pouvez jeter des trucs à ce niveau parce que ça ne dit rien. Ou ce qu'il dit est absurde. (Je ne veux pas dire absurde comme dans "Je ne suis pas d'accord avec ça". Je veux dire absurde car cela n'a littéralement aucun sens.)

- Évaluation d'inspection. Demandez ensuite, « De quoi parle ce conseil ? Quel est le message global ? Quel est son argument principal ? » Vous n'essayez pas de comprendre les nuances ici. Vous essayez de comprendre l'essentiel. Par exemple, dans l'article populaire de M. Money Moustache « The Shockingly Simple Math Behind Early Retirement », l'argument principal est « plus vous économisez, plus tôt vous pourrez prendre votre retraite ». Le point principal de l'article que vous lisez en ce moment est :« Il y a sommes façons intelligentes d'évaluer les conseils financiers. Voici quelques-uns."

- Évaluation analytique. La plus grande partie de l'évaluation d'un conseil financier est de prendre le temps de l'analyser, d'examiner les conseils en détail, pour vraiment le comprendre. Cela signifie généralement demander « pourquoi ? » Pourquoi est-ce que la personne donne ce conseil ? Quelle est leur motivation et qu'est-ce que ce conseil vise à accomplir? (Le reste de cet article propose quelques conseils pour appliquer cette étape.)

- Évaluation synoptique. Dernièrement, si vous évaluez des conseils importants (comme combien dépenser pour une maison), vous devriez prendre le temps de faire une évaluation comparative. Qu'est-ce que les autres ont à dire ? Pourquoi sont-ils d'accord ? Pourquoi sont-ils en désaccord ? Comment ce conseil s'intègre-t-il à ce que vous savez déjà et à ce que vous faites déjà ?

Ici à Get Rich Slowly, l'un de mes principaux objectifs est d'« évaluer de manière synoptique ». Je ne veux pas que ce site soit unidimensionnel. Quand j'écris mes articles, Je fais de mon mieux pour puiser dans une variété de disciplines et de sources. Je cherche des avis divergents. Cela signifie-t-il que je m'éloigne parfois des finances personnelles strictes ? Oui, Tout à fait. Mais cela rend l'écriture plus intéressante pour moi et, J'espère, pour vous.

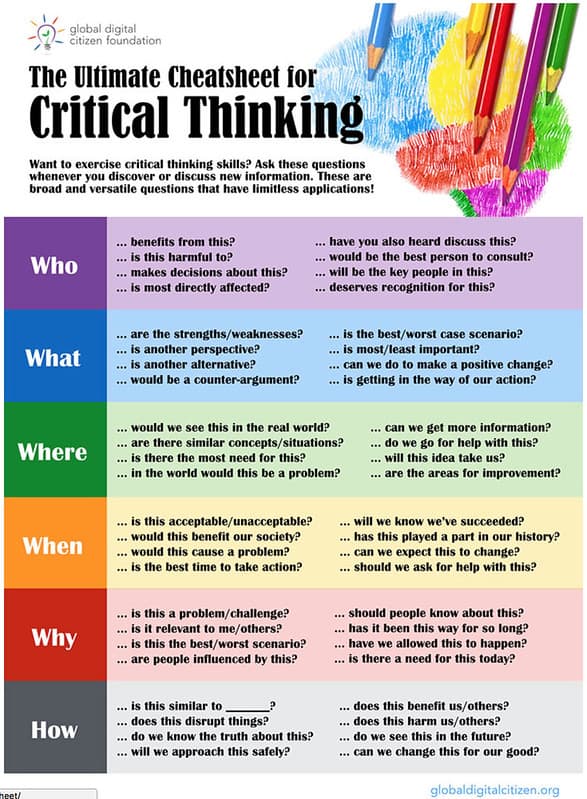

D'accord, c'est un peu utile, des trucs philosophiques de haut niveau sur l'évaluation des conseils financiers. Voyons maintenant comment mettre cela en pratique. Comment analysez-vous réellement les conseils financiers pour décider s'ils sont bons ou non ?

Je pense qu'il est utile de poser quatre questions.

Ce conseil correspond-il à la réalité ?

Quelques conseils déclenchent mon détecteur de conneries. Le méga-best-seller de Rhonda Byrne Le secret [mon avis] en est un exemple classique. Byrne prétend que votre vie est créée par les choses auxquelles vous pensez. Il y a une part de vérité là-dedans, mais elle le pousse à un extrême illogique.

Je veux dire, regarde cette connerie :

Les pensées sont magnétiques, et les pensées ont une fréquence. Comme vous pensez, ces pensées sont envoyées dans l'Univers, et ils attirent magnétiquement toutes les choses semblables qui sont sur la même fréquence. Tout ce qui est envoyé retourne à sa source. Et cette source, c'est Toi.

[…]Perdre du poids, ne vous concentrez pas sur « perdre du poids ». Au lieu, concentrez-vous sur votre poids idéal. Ressentez les sensations de votre poids parfait, et vous l'invoquerez.

Il ne faut pas de temps à l'Univers pour manifester ce que vous voulez. Il est aussi facile de manifester un dollar que de manifester un million de dollars.

Le « conseil » financier en Le secret est premium, des conneries de haut niveau. Cela ne correspond pas à la réalité. Je sais par expérience que je ne peux pas « manifester » un million de dollars. Je ne peux pas « visualiser les chèques par la poste » et les faire apparaître comme par magie. (Sérieusement, c'est l'une des puces de son livre :« Visualisez les chèques par la poste ».)

Ceci est un exemple facile. D'habitude, il est plus difficile de déterminer si les conseils financiers sont fondés sur la réalité.

Par exemple, Il y a un parcelle des systèmes d'investissement là-bas. Leurs partisans y croient sincèrement. Ils peuvent être passionnés lorsqu'ils expliquent le fonctionnement de leurs systèmes. Vérifier si les conseils d'investissement correspondent ou non à la réalité peut être compliqué et déroutant. Je trouve des situations comme celle-ci frustrantes, c'est pourquoi j'essaie d'éviter les conseils trop compliqués au profit de la simplicité.

Cette personne est-elle qualifiée pour donner ce conseil ?

J'ai constaté que les gens sont prompts à donner des conseils sur des sujets pour lesquels ils ont peu ou pas de compréhension. Et, En réalité, ce sont généralement les personnes qui en savent le plus sur un sujet qui sont les plus lentes à faire des suggestions - et leurs suggestions sont pleines de mises en garde et de qualifications.

J'ai plusieurs amis qui aiment Bitcoin comme une "opportunité d'investissement", par exemple. Encore, ces mêmes amis ne comprennent pas les principes fondamentaux de l'investissement de base. Il m'est difficile de prendre au sérieux leurs recommandations en matière de crypto-monnaie lorsqu'ils ne peuvent pas expliquer ce qu'est une action et pourquoi vous pourriez vouloir en posséder une. Ou un lien. Ou tout autre investissement traditionnel. Ils pourraient comprendre les détails techniques derrière Bitcoin, mais ils ne comprennent pas investir , donc je n'écoute pas quand ils essaient de vendre cela comme une opportunité d'investissement.

Ce même principe s'applique aux gourous financiers. Parfois, un expert dans un domaine essaie de donner des conseils dans un domaine connexe, mais ce conseil n'est pas forcément bon.

- Dave Ramsey est un expert en réduction de la dette. Il l'a vécu. Il l'enseigne depuis vingt ans. Il sait ce qui marche et ce qui ne marche pas. Je fais confiance à ses conseils de dette. je fais ne pas faites confiance aux conseils d'investissement de Ramsey. Il fait des affirmations audacieuses qui sont manifestement fausses.

- D'autre part, Je fais confiance aux conseils d'investissement de Warren Buffett. Il est l'un des plus grands investisseurs que le monde ait jamais connu. Quand il dit que 99% des investisseurs devraient utiliser des fonds indiciels, qui a beaucoup de poids. Mais s'il offrait des conseils pour se désendetter, Je le traiterais avec un certain scepticisme. Buffett n'a jamais été endetté et ne peut pas comprendre à quoi ressemble l'expérience.

Je ne peux pas penser à un expert en qui j'ai confiance à 100% sur tous les sujets. Je ne crois pas qu'il soit possible pour une personne de tout savoir sur tout. Plus, tant de finances personnelles sont personnelles, droit? Parfois, les conseils d'un expert peuvent convenir à la plupart des gens, mais, pour quelque raison que ce soit, cela pourrait ne pas vous convenir.

Comment cette personne profite-t-elle de ses conseils ?

Je suis généralement positif, compagnon de confiance. je suis probablement trop confiant. Je crois que les gens sont généralement bons.

Cela dit, J'ai appris à être sceptique lorsque les gens offrent des conseils financiers. Ont-ils une arrière-pensée ? Comment pourraient-ils bénéficier des conseils qu'ils offrent? S'ils en profitent, comment cela colore-t-il leur recommandation?

Je vais vous offrir, à moi et à mes collègues, des exemples parfaits.

J'ai déjà écrit sur la façon dont les blogueurs marchent sur la mince ligne verte. La plupart des blogueurs moyenne bien, mais leurs intentions se brouillent lorsqu'ils voient combien d'argent ils peuvent gagner en écrivant sur ce produit ou ce service. Leurs conseils peuvent passer d'altruiste à égoïste.

Voici un exemple précis. j'ai presque jamais faites confiance aux avis de carte de crédit et de banque en ligne. Ces critiques ne sont pas objectives. Leur objectif n'est pas de vous fournir les informations dont vous avez besoin pour prendre une décision, mais pour vous encourager à ouvrir un compte. Et les blogueurs utilisent toutes sortes de méthodes subtiles pour y arriver. Je n'aime pas ça.

A l'extrême opposé, regardez quelqu'un comme M. Money Moustache. Quand il écrit sur des choses comme devenir riche avec des vélos, il n'a aucune arrière-pensée. Il n'essaie pas de vous inciter à mettre de l'argent dans sa poche en achetant un vélo. Il ne profite pas de cette recommandation.

Au lieu, c'est quelque chose que Pete croit . Il croit que le vélo est meilleur pour votre santé et votre richesse. C'est un conseil qu'il adhère à lui-même, qu'il met en pratique quotidiennement. Et parce qu'il s'agit de véritables conseils sans motivation financière, Je suis plus susceptible d'accepter sa validité.

Cette idée s'applique même aux professionnels. Un agent immobilier est probablement empêché de vous diriger vers la maison la plus chère, mais rien ne l'empêche de débiter des bêtises comme, « Vous devriez acheter autant de maison que vous pouvez vous permettre. » C'est un conseil dangereux qui met les gens dans des situations financières précaires, mais génère une commission plus importante pour l'agent.

Demandez-vous toujours comment la personne qui donne des conseils bénéficiera des conseils qu'elle offre.

Quelles sont les autres options ?

Lorsque vous essayez de décider d'accepter ou non un conseil financier, explorer d'autres alternatives. Cherchez d'autres options et approches.

Il est très rare dans le monde de l'argent (et dans le monde en général) qu'il n'y ait qu'une seule façon « bonne » de faire quelque chose. Il existe souvent plusieurs bonnes approches à un problème. Cela peut rendre difficile le choix de celui qui vous convient le mieux.

La budgétisation est un excellent exemple. Il y a douzaines (des centaines ?) d'approches différentes pour établir un budget familial. Le choix d'un système peut être écrasant. Comment pouvez-vous décider quel choix est le meilleur?

Franchement, vous ne pouvez pas. Et tu ne devrais même pas essayer.

Au lieu, oubliez le "meilleur". Concentrez-vous sur le « bon ». Lors de la sélection d'un système budgétaire, utilisez les essais et les erreurs jusqu'à ce que vous en trouviez un qui fonctionne bien pour vous. Une fois que vous avez trouvé un budget qui fonctionne, arrêter de poursuivre activement d'autres options . Ne vous fermez pas à l'idée que vous pourriez tomber sur une meilleure option à l'avenir, mais arrêtez de dépenser de l'énergie à essayer de trouver une solution parfaite alors que vous en avez déjà une qui fonctionne.

Un corollaire de ce principe est que vous ne devriez pas vous en tenir à un conseil simplement parce que quelqu'un vous a dit que c'était la meilleure (ou la « bonne ») façon de faire quelque chose. On s'en fout? Si la meilleure (ou la "bonne") méthode n'est pas efficace pour vous, alors laisse tomber.

Mon amie Paula Pant m'a dit un jour, « Un plan imparfait auquel vous vous en tiendrez vaut mieux qu'un plan parfait auquel vous ne le ferez pas. » Exactement.

Dès le premier jour, ma devise ici chez Get Rich Slowly a été : Faites ce qui vous convient le mieux. Si quelque chose n'est pas efficace pour vous et votre situation, l'abandonner. Ne vous en tenez pas à quelque chose en pensant à tort que vous êtes un échec pour avoir choisi une autre option.

Lignes directrices pour l'évaluation des conseils financiers

L'évaluation des conseils financiers est une extension de la pensée critique dans son ensemble. Si vous devenez un meilleur penseur critique, vous prendrez de meilleures décisions concernant les conseils que vous recevrez. Et plus vous pratiquez, mieux tu deviendras.

De mon côté, J'ai beaucoup lu sur les finances personnelles au cours des quinze dernières années. À l'époque, J'ai lu (et entendu et regardé) toutes sortes de conseils, en grande partie contradictoire. En premier, J'ai trouvé cela déroutant. À l'heure, bien que, J'ai développé un ensemble de règles (ou lignes directrices, si vous préférez) pour m'aider à mieux évaluer les conseils financiers que je reçois.

Voici quelques-uns:

- Si cela semble trop beau pour être vrai, c'est probablement le cas. (Je veux dire, "Ce toujours est" - mais je déteste les absolus.)

- Vérifier, Vérifier, Vérifier. Ne suivez pas aveuglément les conseils de quelqu'un. Si quelqu'un fait une suggestion qui semble raisonnable, recherche ce que les autres disent à la fois pour et contre la proposition.

- Ne jetez pas le bébé avec l'eau du bain. Si vous êtes athée, n'ignorez pas les conseils de la dette de Dave Ramsey simplement parce qu'il est chrétien. Si vous êtes conservateur, ne rejetez pas la formule monétaire équilibrée d'Elizabeth Warren simplement parce qu'elle est une libérale d'extrême gauche. Même les gens que vous n'aimez pas peuvent avoir des idées intelligentes.

- Privilégiez la simplicité. Des conseils compliqués et des systèmes compliqués cachent trop souvent des défauts, des problèmes et des pièges. Plus, la complexité conduit à l'incompréhension. Avec de l'argent, la simplicité est une vertu.

- Vous n'êtes pas obligé de suivre tous les bons conseils. Je reconnais, par exemple, que l'investissement immobilier peut être rentable. C'est un excellent moyen de créer de la richesse. Toujours, Je ne veux pas le faire - alors je ne le fais pas.

- Vérifier les certifications, le cas échéant (notamment en cas de demande de conseil technique et/ou juridique). Vous pouvez de bons conseils de personnes sans références, et vous pouvez obtenir de mauvais conseils d'experts. Mais de manière générale, les experts qualifiés sont une ressource formidable.

Plus, J'ai appris à poser quatre questions de base lorsque j'évalue un nouveau conseil financier.

- Comment la personne qui donne le conseil en profite-t-elle ?

- Comment bénéficier des conseils ?

- Comment la société bénéficie-t-elle des conseils ?

- L'autre personne a-t-elle réussi en suivant ses propres conseils ?

Cette dernière question est importante. Si cet article n'était pas déjà si long, Je m'y plongerais plus profondément. Mais prenons rapidement le Bitcoin et les fonds indiciels comme exemple. Quand les gens me recommandent Bitcoin, Je leur demande comment ils ont fait avec leurs "investissements" dans la crypto-monnaie. (Réponse typique :Pas bien.) Même chose avec les fonds indiciels :« Comment avez-vous fait ? » (Réponse typique :assez bien.)

Les gens adorent donner des conseils qu'ils ne suivent pas ou qui n'ont pas vraiment fonctionné pour eux. Je ne sais pas pourquoi, mais c'est vrai.

De mon côté, J'essaie d'éviter les choses que je ne comprends pas. Je ne suis pas parfait. Je fais des erreurs. Mais quand je fais des erreurs, J'essaie de les réparer le plus rapidement possible. Aussi je suis prêt à apprendre. Quand j'ai commencé GRS en 2006, Je ne savais pas ce qu'était un fonds indiciel. Je pensais qu'investir consistait à choisir des actions. Ensuite, j'ai appris l'investissement passif. Aujourd'hui, J'ai une approche plus nuancée.

-

Compte courant ou compte épargne :lequel choisir ?

Ce sont les deux types de comptes bancaires les plus courants, et ils servent à des fins différentes. Voici comment choisir entre la paire.Source de limage :Getty Images. Le chèque et lépargne sont l

-

4 objectifs financiers que vous devriez vous fixer pour 2020

Réalisez-les et vous serez bien assis dans la nouvelle année. Atteignez ces objectifs et vous serez bien assis dans la nouvelle année. Le début dune nouvelle année est toujours un moment privilégié

la finance

- Devriez-vous créer une fiducie de vie révocable ?

- CD vs compte d'épargne :lequel choisir ?

- Actions vs fonds communs de placement :dans lesquels investir ?

- Quel investissement financier est fait pour vous ?

- ETF ou OPC :lequel choisir ?

- Conseils en investissement financier :où vous pouvez vous tromper

- Des conseils d'investissement gratuits auxquels vous pouvez faire confiance

- Conseils de placement que vous ne devriez jamais entendre de votre conseiller financier

- Quels documents fiscaux et documents financiers devriez-vous conserver ?

-

IRA ou Roth IRA :lequel choisir ?

IRA ou Roth IRA :lequel choisir ? Quelle est la différence entre un IRA traditionnel et un Roth IRA ? Un IRA est un compte de retraite individuel, qui est un type de véhicule dépargne fiscalement avantageux qui vous permet dépargner ...

-

4 signes que vous devriez vous désabonner d'un influenceur financier

4 signes que vous devriez vous désabonner d'un influenceur financier Comment savoir si un gourou de la finance est louche ? Points clés Plus dun tiers des Américains reçoivent leurs conseils financiers sur les réseaux sociaux ou en ligne. YouTube et TikTok font part...