Combien cela coûte-t-il de refinancer ?

Pour des millions de propriétaires américains, leur versement hypothécaire est l'un de leurs plus grands engagements financiers. Alors que les taux hypothécaires ont atteint des creux records cette année, il n'est pas étonnant que les gens s'intéressent à la possibilité de refinancer leur maison.

Au lieu de se concentrer uniquement sur le potentiel d'économiser des centaines par mois, il est essentiel de bien comprendre combien coûte un refinancement. Nous voulions présenter les bases afin que vous ayez un point de départ solide dans votre processus de décision de refinancement.

Combien cela coûte-t-il de refinancer un prêt hypothécaire?

Le refinancement hypothécaire est défini comme le remplacement de votre hypothèque existante par une nouvelle. Il existe plusieurs types de prêts de financement hypothécaire qui nécessitent des considérations différentes, tels que les refinancements d'encaissement. Dans tous les cas, travailler avec votre prêteur hypothécaire est essentiel pour déterminer si le refinancement en vaudra la peine pour vous.

Au dessous de, nous avons répertorié les principaux types de frais auxquels vous pouvez vous attendre lors du refinancement de votre prêt hypothécaire. Dépendant de la situation, vous pouvez vous attendre à payer à partir de 5 $, 000 à 10 $, 000 en frais initiaux.

Le coût de chaque frais varie considérablement en fonction du type, Taille, et l'emplacement de votre maison. Vous devrez également prendre en compte votre pointage de crédit et d'autres aspects de votre profil financier personnel. Aussi, les frais de refinancement varient entre les États et les prêteurs.

En effectuant une analyse coûts-avantages avec votre prêteur, vous déterminerez si le fardeau financier à court terme du refinancement est réalisable. Comme pour tout effort financier, vous devrez faire preuve de diligence raisonnable.

Il est à noter que certains frais de refinancement sont déductibles fiscalement en fonction de certains critères. Par exemple, vous pouvez généralement bénéficier de déductions fiscales sur les intérêts hypothécaires et les frais de clôture.

Questions à se poser avant de refinancer

Avant de prendre votre décision, examinez vos objectifs à long terme pour voir si vous pouvez justifier le coût du refinancement d'un prêt hypothécaire. Posez-vous des questions clés sur les avantages réels du refinancement de votre prêt ou non.

1) L'investissement sera-t-il rentable ?

Demandez-vous combien de temps il vous faudra pour récupérer le coût du refinancement de votre maison. Considérez votre capacité à atteindre le seuil de rentabilité en temps opportun. Par exemple, cela a du sens si vous prévoyez de rester dans votre maison pour le long terme et que vous pouvez atteindre le seuil de rentabilité en quelques années. Si vous pouviez déménager dans un an ou deux, peut-être devriez-vous reconsidérer le refinancement.

2) Votre prêt est-il assaisonné ?

Votre prêt est considéré comme acquis lorsqu'il est en cours depuis au moins un an et que l'emprunteur a un historique de paiement fiable. Si vous avez cinq à dix ans pour rembourser une hypothèque de 30 ans, le refinancement pourrait ne pas vous être bénéfique.

Par exemple, si vous perdez vos économies potentielles en frais d'intérêts supplémentaires, vous perdrez probablement plus en refinançant. D'autre part, le refinancement pourrait être une excellente option si vous pouvez vous assurer que vous ne perdrez pas d'argent à cause des frais d'intérêt.

3) Comment puis-je réduire mes coûts de refinancement ?

Concentrez-vous sur l'amélioration de votre cote de crédit et de votre ratio d'endettement avant de refinancer votre prêt hypothécaire. Vous serez en position de force pour négocier pour obtenir le meilleur taux possible. Cela vaut la peine de demander si vous pouvez renoncer aux frais d'évaluation, ce qui pourrait vous faire économiser des centaines.

Si une propriété a été évaluée assez récemment et que les prix n'ont pas changé de manière significative, votre prêteur hypothécaire pourrait être en mesure de renoncer à une nouvelle évaluation. Aussi, n'hésitez pas à comparer les prix pour trouver des frais de tiers réduits.

Le refinancement affectera-t-il mon crédit ?

Le refinancement d'un prêt hypothécaire peut avoir un impact sur votre pointage de crédit, mais pas de façon permanente. Si le refinancement a du sens pour votre situation, vous ne devriez pas craindre que cela nuise à votre crédit à long terme. Ce n'est peut-être pas la situation la plus idéale, mais il est extrêmement courant et généralement relativement facile pour votre pointage de crédit de rebondir.

En consolidant vos enquêtes de crédit, vous éviterez que plusieurs demandes difficiles ne déclenchent des signaux d'alarme. Aussi, vous pouvez travailler avec vos prêteurs pour éviter qu'ils ne gèrent tous votre crédit, ce qui pourrait risquer de réduire votre pointage de crédit.

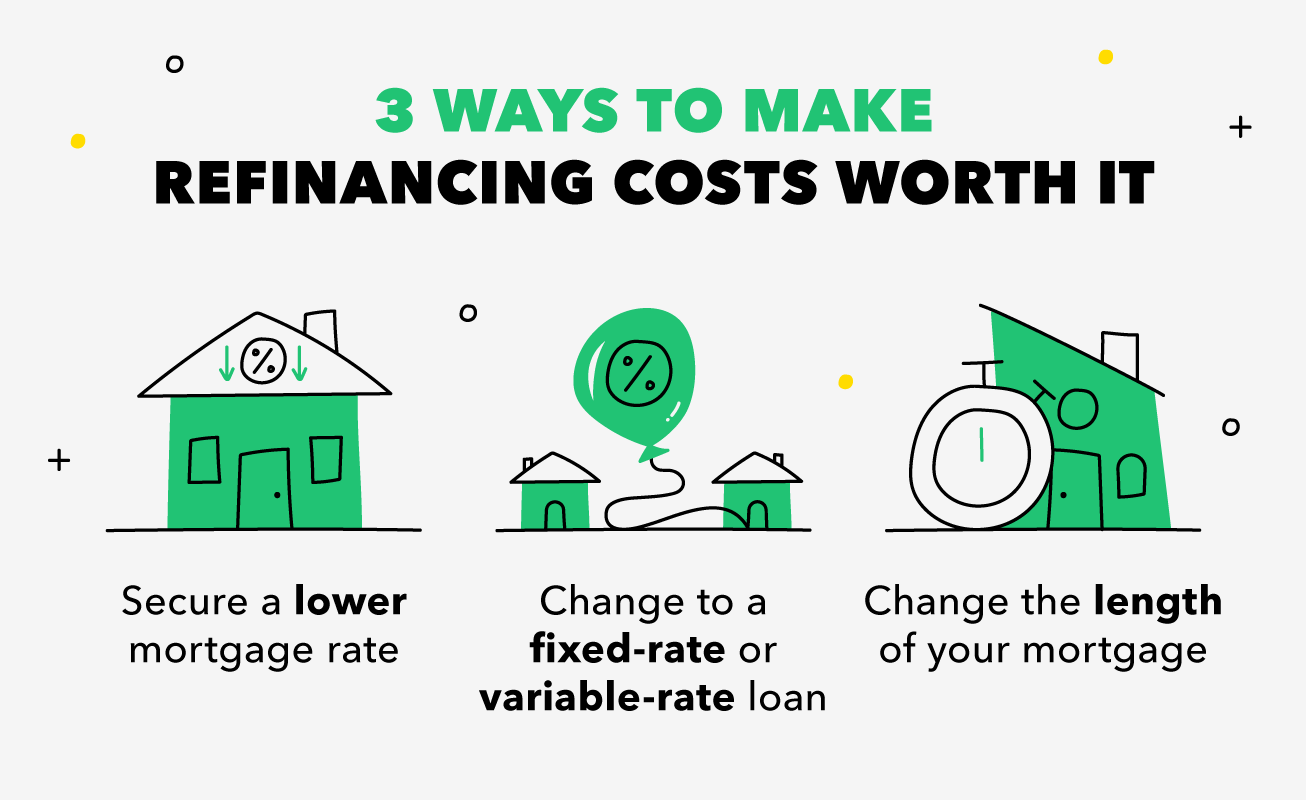

Du point de vue de la planification financière à long terme, le refinancement de la maison peut être une décision intelligente. Même si vous envisagez de refinancer votre prêt automobile, il est logique d'envisager d'abord le refinancement de votre maison. Après tout, un refinancement hypothécaire vous permet de bénéficier de plus d'argent dans votre poche grâce à des mensualités moins élevées.

Puisque le financement diminue vos factures mensuelles, vous voudrez être stratégique quant à la destination de vos fonds supplémentaires. Épargnez-vous pour les frais de scolarité, un mariage, ou retraite ? Travaillez-vous à vous libérer de vos dettes ? Le refinancement est le moment idéal pour prendre au sérieux la budgétisation et la priorisation de vos objectifs financiers personnels.

Sources:

Réserve fédérale | Intérêt.com | Le nid | Mon initié hypothécaire | Freddie Mac

-

Combien coûte l'adoption d'un enfant ?

Brad Pitt porte son fils adoptif Maddox tandis quAngelina Jolie porte sa fille adoptive Zahara lors dun séjour en Inde en 2006. Sûr de dire que le couple puissant connaît une chose ou deux sur ladopti

-

Combien cela coûte-t-il de refinancer un prêt hypothécaire ?

Toute décision hypothécaire que vous prendrez sera probablement importante. Mais avant de décider de le faire, nous devons savoir combien coûte le refinancement dun prêt hypothécaire. Refinancer une

la finance

- Combien ça coûte de mettre dans un sous-sol ?

- Combien coûte une fiducie irrévocable ?

- Combien coûte la faillite ?

- Combien coûte une assurance entreprise ?

- Combien coûte un conseiller financier ?

- Combien ça coûte d'avoir un bébé ?

- Combien coûte la construction d'une maison ?

- Combien ça coûte d'aller à Disney World ?

- Combien ça coûte de vivre en Californie ?

-

Combien coûte l'éducation d'un enfant ?

Combien coûte l'éducation d'un enfant ? À mesure que les enfants grandissent, leur prix ne cesse daugmenter. Nous ne voulons pas vous alarmer, mais si vous navez pas commencé à économiser, faites-le maintenant. En effet, selon les estimati...

-

Combien ça coûte d'avoir un bébé ?

Combien ça coûte d'avoir un bébé ? Les coûts initiaux associés à la naissance de votre tout-petit seront assez importants. Avoir des enfants coûte cher. Et puisque vous avez probablement déjà acheté des choses comme une table à langer...