Combien de temps faut-il pour refinancer une maison (+ 5 façons d'accélérer le processus)

Nous recherchons tous des moyens de réduire les dépenses, en particulier les dépenses fixes qui nous enferment dans une facture contractée mois après mois. Une façon courante d'économiser votre budget est de réduire vos frais de subsistance, y compris le paiement de votre maison. Le refinancement de votre prêt pourrait vous aider à réduire vos versements hypothécaires et pourrait mettre à jour vos conditions de prêt, vous faire économiser de l'argent. Si vous envisagez un refinancement, tu peux demander, « Combien de temps faut-il pour refinancer une maison ?

Le refinancement de votre maison peut être fastidieux, mais cela pourrait aider votre budget à long terme. Heureusement, nous sommes là pour vous aider en partageant le processus de refinancement typique et en expliquant comment le rendre aussi efficace que possible.

Combien de temps faut-il pour refinancer ?

Typiquement, refinancer une maison prend 45 jours, mais cela peut varier en fonction de votre situation financière et du processus de vérification de votre prêteur. Préparer vos finances tôt et choisir le prêteur approprié pour votre cas sont quelques facteurs qui pourraient aider le calendrier de votre prêt hypothécaire mis à jour. Pour accélérer le processus de demande de refinancement, passez à notre section ci-dessous ou continuez à lire pour refinancer votre maison en sept étapes.

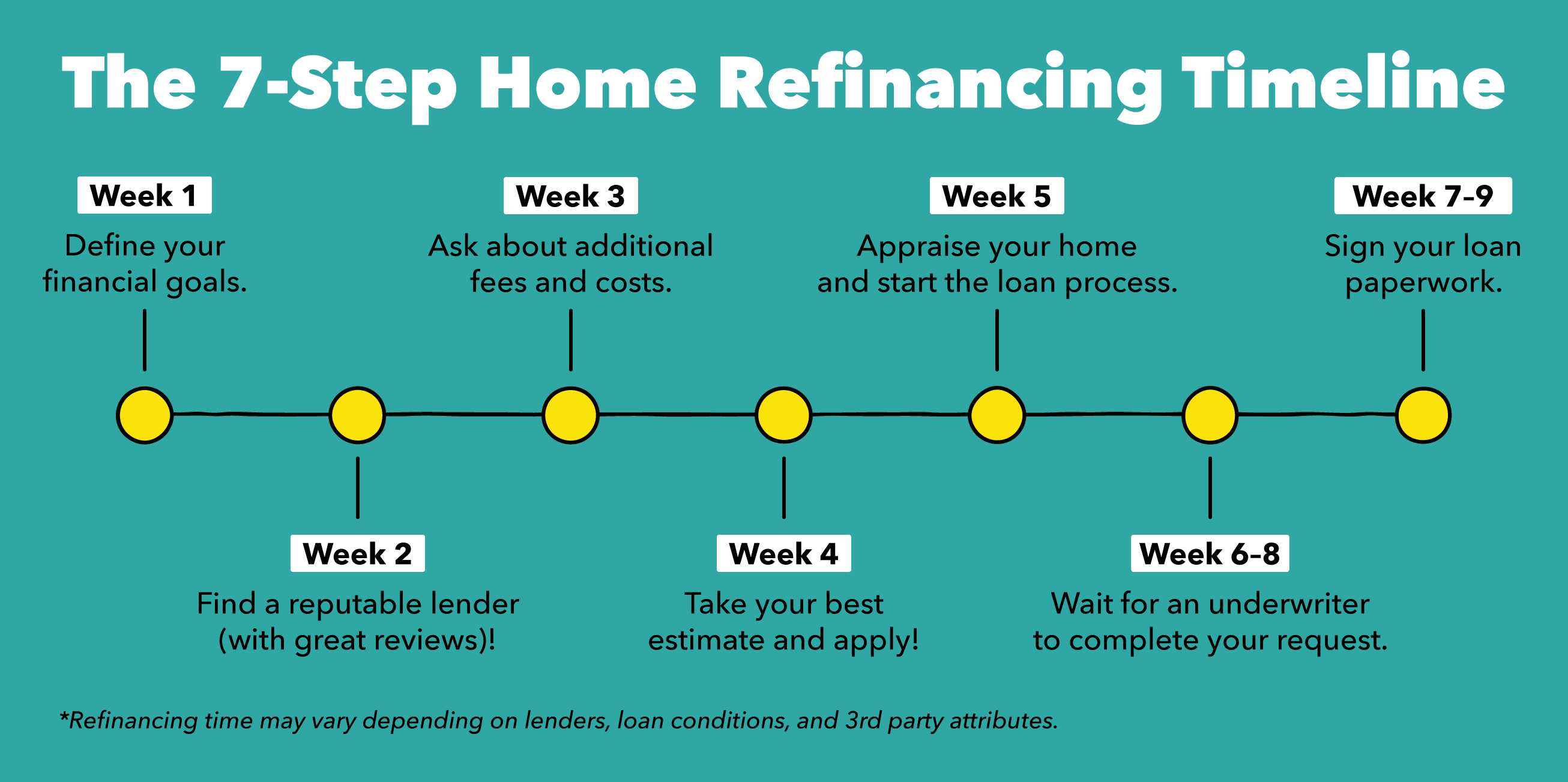

Étapes pour refinancer votre maison

Le refinancement de votre prêt hypothécaire a ses avantages et ses inconvénients potentiels. Vous pourriez diminuer vos mensualités hypothécaires, obtenir une durée de prêt plus courte, ou obtenir un meilleur taux d'intérêt. Mais vous pourriez aussi finir par dépenser plus en frais de dossier ou faire face à des pénalités pour remboursement anticipé. Avant de parler avec un prêteur, rechercher le processus de refinancement, conditions, et des coûts supplémentaires qui pourraient dissuader votre résultat idéal.

Étape 1 :Définissez vos objectifs financiers

Commencez par vous demander ce que vous aimeriez retirer d'un accord de refinancement de prêt. Vous souhaitez raccourcir la durée de votre prêt ? Vous souhaitez garantir un taux d'intérêt inférieur à votre taux actuel ? Ou, tu veux les deux ? Déterminez votre résultat final idéal, vérifier votre choix d'investissement, et recherchez un prêteur qui soutient vos objectifs.

Étape 2 :Comparez les prêteurs (et les avis)

Demandez autour de vous ou effectuez une recherche en ligne pour trouver le prêteur qui vous convient et correspond à vos objectifs. Choisissez quelques professionnels avec lesquels vous aimeriez travailler et demandez-leur leurs tarifs, termes, et exigences. Pour vous aider à affiner vos options de prêteur, recherchez des avis en ligne ou demandez des références dans votre réseau pour vous assurer de faire le bon choix.

Étape 3 :Vérifiez les frais ou les coûts supplémentaires

Le refinancement d'un prêt peut accumuler une facture dont vous n'êtes peut-être pas conscient avant d'avoir commencé le processus de prêt. Avocat, application, inspection, évaluation, et les recherches de titres sont quelques tâches de refinancement pour lesquelles vous pourriez être facturé. Pour budgéter ces dépenses, économisez un peu plus sur chaque chèque de paie ou évaluez votre compte d'épargne actuel à l'aide de notre application. Si vous avez suffisamment d'économies, commencer à vous renseigner sur ce prêt. Si vous ne le faites pas, mettez de l'argent supplémentaire dans vos économies chaque mois jusqu'à ce que vous en ayez assez pour couvrir les frais supplémentaires.

Étape 4 :Demandez votre meilleure estimation de prêt

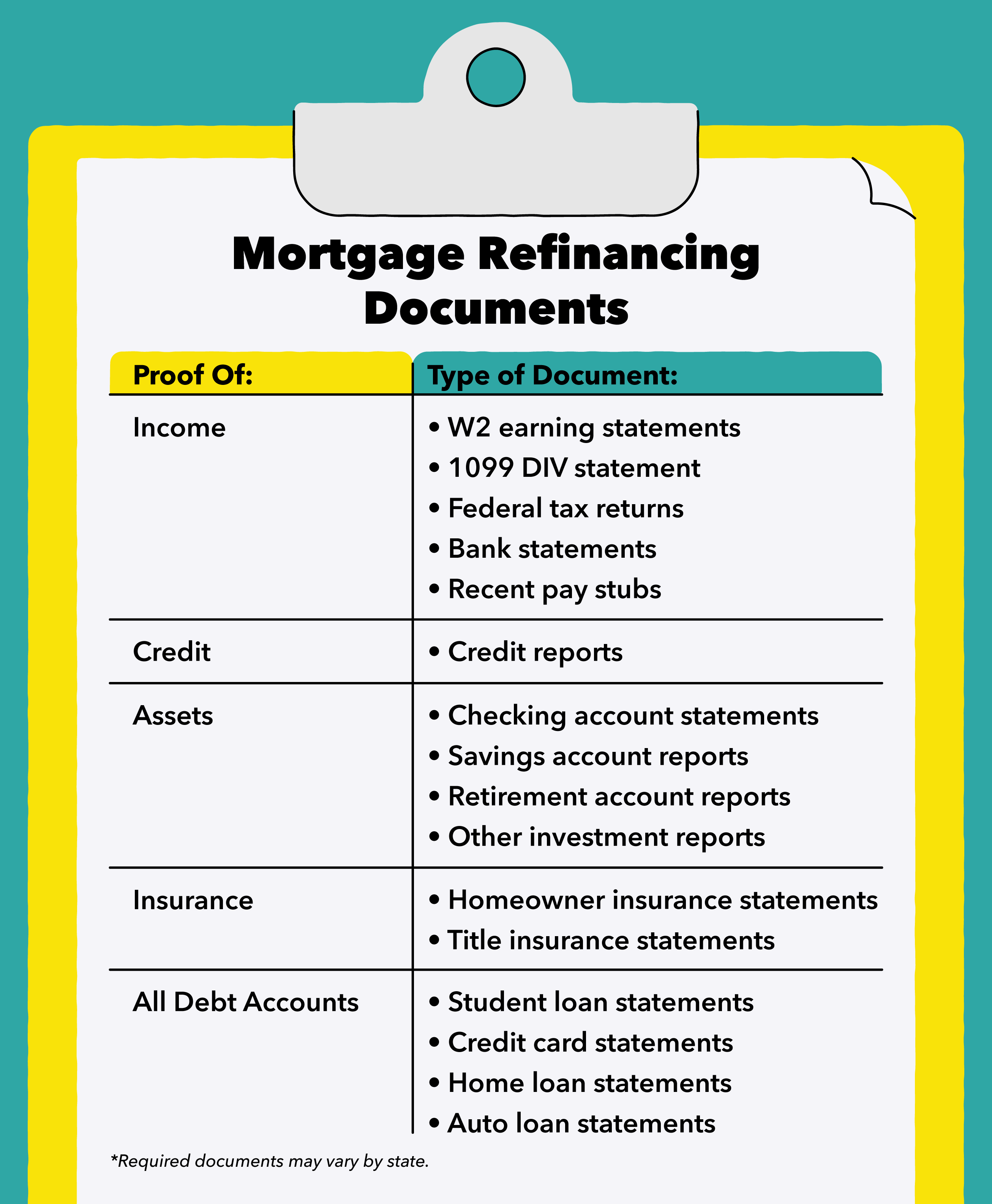

Une fois que vous avez trouvé le bon prêt pour vos objectifs financiers, l'étape suivante consiste à remplir votre demande. Pour soumettre votre demande, vous devrez peut-être fournir une preuve de revenu, les atouts, dettes, et d'autres formulaires qui complètent votre portefeuille financier. Ces documents peuvent être utiles dans le processus de candidature :

- Preuve de revenu :Relevés de résultats W2, 1099 comptes de résultat DIV, Déclarations fiscales fédérales des deux dernières années, relevés bancaires des derniers mois, talons de chèque de paie récents.

- Informations de crédit :votre pointage de crédit et vos rapports de crédit des trois dernières années seront extraits pour vous, après votre approbation.

- Preuve de patrimoine :rapports de votre vérification, des économies, retraite, et d'autres comptes de placement.

- Preuve ou assurance :fournir une preuve de vos propriétaires et d'assurance titres.

- États de dettes :relevés des comptes de dettes ouverts — prêts étudiants, cartes de crédit, prêt immobilier en cours, prêts auto, etc.

Étape 5 :Lancez le processus de prêt et évaluez votre maison

Il est maintenant temps de commencer le processus de prêt et d'évaluer la valeur de votre maison. Une fois votre prêt approuvé, il est temps de faire inspecter votre maison, évalué, et effectuez une recherche de titre. Pour vous assurer que vous êtes sur la bonne voie avec votre échéancier, préparez tous vos documents à l'avance. Passez à notre section ci-dessous pour découvrir d'autres moyens d'accélérer ce processus.

Étape 6 :Attendez que les souscripteurs fassent des références croisées

Maintenant, les assureurs le prennent à partir d'ici. Les assureurs revérifient vos informations financières pour s'assurer que tout est exact avant d'approuver votre prêt. Votre solvabilité et votre ratio dette/revenu sont généralement les principaux facteurs que les souscripteurs examineront. Les détails de votre propriété, y compris lorsque vous avez acheté votre maison et la valeur de votre maison, sont quelques autres facteurs déterminants. Ce processus peut être la contrainte de temps la plus longue, prendre quelques jours à quelques semaines.

Étape 7 :Fermez votre prêt pour bloquer votre taux d'intérêt

Une fois que votre prêt est approuvé et que vous avez accepté vos conditions, il est temps de bloquer votre taux. Cette étape est également connue pour étirer votre calendrier. Cela peut prendre entre un jour et deux mois à votre avocat pour régler votre prêt actuel et racheter votre propriété. Gardez à l'esprit, c'est généralement là que vous payez le gros de vos frais, que vous soyez approuvé ou refusé. Ces frais peuvent inclure les frais de clôture et les frais de dossier.

Façons d'accélérer le processus de demande

Si le refinancement de votre prêt profite à votre budget, vous pourriez être impatient d'obtenir votre nouveau prêt. Heureusement, il existe quelques astuces pour accélérer ce processus :

- Arrondissez vos papiers à l'avance :Tout comme vous rassembleriez vos papiers avant d'aller chercher une nouvelle licence, faites de même pour votre prêteur. Recherchez les exigences de refinancement des prêts de votre État et créez une liste de contrôle pour vérifier vos documents.

- Vérifiez votre crédit :Comme la plupart des prêteurs exigent une cote de crédit de 620 ou plus, c'est peut-être le bon moment pour vérifier votre score. Utilisez notre application pour voir votre pointage de crédit, votre historique de crédit, et des conseils utiles pour améliorer votre classement.

- Éviter de s'endetter davantage :Votre cote de crédit est affectée par votre endettement. Maximiser votre carte de crédit pourrait avoir un impact négatif sur votre pointage de crédit et coûter plus cher à long terme. Concentrez-vous sur le remboursement des dettes et ne dépensez que votre argent disponible pour libérer davantage d'utilisation du crédit.

- Évitez de demander un nouveau crédit :En outre, vous renseigner sur de nouvelles possibilités de dettes pourrait faire baisser votre cote de crédit jusqu'à huit points. La prochaine fois qu'on vous proposera une nouvelle carte de crédit ou une offre sur un prêt automobile, prenez quelques jours pour analyser les changements potentiels de crédit qui pourraient avoir une incidence sur votre prêt hypothécaire refinancé.

- Faites ce que vous pouvez pour accommoder votre évaluateur et votre prêteur :Au cours de ce processus, vous pouvez rencontrer quelques problèmes, comme avoir besoin de documents différents ou de signatures supplémentaires. Alors que la vie peut être occupée, faites de votre mieux pour faciliter la vie de vos évaluateurs et prêteurs. Cela pourrait accélérer votre processus et vous obtenir un meilleur prêt immobilier en un rien de temps !

Le refinancement de votre maison prend du temps, mais ça peut valoir le coup sur le long terme. Obtenir un taux d'intérêt plus bas et une durée plus courte pourrait réduire vos paiements en intérêts. Utilisez notre application et notre calculateur de prêt pour voir ce que le refinancement pourrait faire pour votre budget.

-

Combien de temps faut-il pour reconstruire le crédit ?

Si vous essayez de rebondir après une chute financière majeure, il peut sembler que vous ne pourrez jamais remettre votre crédit sur les rails. Peut-être que vous êtes submergé par les dettes de carte

-

Combien de temps faut-il pour acheter une maison ?

Si vous êtes prêt à acheter une nouvelle maison, vous vous demandez peut-être combien de temps le processus prendra. Après tout, il est possible que vous ayez besoin de comprendre une partie de la log

Finances

- Combien de temps dure l'autorisation en attente pour les cartes de crédit ?

- Combien de temps faut-il à un assureur pour approuver un prêt personnel ?

- Comment fonctionne le refinancement ?

- Combien de temps le chômage au Texas prend-il pour payer ?

- Combien de temps prend le courrier prioritaire ?

- Combien de temps faut-il pour vendre des actions ?

- Combien de temps faut-il pour récupérer un engagement après le refinancement ?

- Combien de temps faut-il pour construire la valeur nette d'une maison?

- Combien de temps faut-il pour que le premier chèque d'invalidité VA arrive ?

-

Combien de temps faut-il pour atteindre le seuil de rentabilité avec un Home ReFi ?

Combien de temps faut-il pour atteindre le seuil de rentabilité avec un Home ReFi ? Le refinancement de votre prêt hypothécaire à un taux dintérêt plus bas est une bonne chose financièrement, généralement. Tout dépend de la baisse de votre taux dintérêt, combien vous devez sur votre ...

-

Examen des prêts de refinancement automatique de RefiJet :assistance individuelle tout au long du processus de refinancement

Examen des prêts de refinancement automatique de RefiJet :assistance individuelle tout au long du processus de refinancement Avantages Prend en compte les personnes ayant des antécédents de crédit variés Un accompagnement personnalisé offert tout au long du processus de refinancement Gamme doptions de refinancement d...