Calculateur d'intérêts composés

L'intérêt composé est l'un des concepts les plus importants à comprendre en matière d'investissement. C'est quelque chose sur l'investissement que beaucoup de gens ne connaissent pas, mais il joue un rôle essentiel dans la rentabilisation des investissements.

Si vous êtes curieux de connaître les intérêts composés et leur fonctionnement, bon pour vous - vous êtes sur la bonne voie. Dans ce billet, vous trouverez un calculateur d'intérêts composés qui peut vous montrer rapidement et clairement combien d'argent vous pourriez gagner en investissant dans un compte qui offre des intérêts composés.

Utilisez le calculateur ci-dessous pour avoir une idée de vos gains potentiels, puis lisez les sections ci-dessous pour mieux comprendre comment vous pouvez gagner de l'argent grâce aux intérêts composés.

Calculateur d'intérêt composéPremière, Parlez-nous de votre plan d'investissement en remplissant les champs ci-dessous.Plan d'investissement :Montant de départ : Montant de l'investissement initial : Montant total que vous investirez initialement ou que vous avez actuellement investi pour atteindre votre objectif de placement. Années à accumuler : Années à cumuler : Le nombre d'années que vous devez économiser. Montant de la cotisation : Contribution périodique : Le montant que vous cotiserez à chaque période et la fréquence à laquelle vous cotiserez régulièrement à cet investissement. Taux de retour: Taux de retour sur investissement : Il s'agit du taux de rendement qu'un individu peut attendre de son investissement. Il est important de se rappeler que ces scénarios sont hypothétiques et que les taux de rendement futurs ne peuvent pas être prédits avec certitude et que le taux de rendement réel peut très largement au fil du temps. Intérêts composés: Intérêts composés: Intérêts sur les intérêts d'un investissement, plus les intérêts antérieurs. Plus cela se produit fréquemment, plus tôt vos intérêts accumulés généreront des intérêts supplémentaires. Vous devriez vérifier auprès de votre institution financière pour savoir à quelle fréquence les intérêts sont composés sur votre investissement particulier. Vos résultats d'investissement :Montant final :0 $ Investissement total 0 $ Intérêt composé gagné 0 $ Intérêt simple gagné Croissance de l'investissement au fil du temps Répartition de l'investissement Investissement total Intérêt composé gagné Intérêt simple gagné

- Comment utiliser un calculateur d'intérêts composés

- Définitions d'investissement

- Comment fonctionnent les intérêts composés

- Formule d'intérêt composé

- Comptes à intérêt composé

- FAQ sur les intérêts composés

Comment utiliser un calculateur d'intérêts composés

L'utilisation du calculateur d'intérêt composé est simple. Suivez ces étapes pour voir ce que vous pourriez gagner en investissant à intérêt composé.

- Entrez votre investissement initial. Cela peut être n'importe quelle valeur que vous aimez, mais il est utile d'en faire un montant réaliste. Par exemple, si vous épargnez pour investir maintenant, vous pouvez mettre le montant que vous prévoyez investir une fois que vous avez suffisamment économisé.

- Prochain, entrez le montant que vous prévoyez ajouter à votre portefeuille de placements chaque mois. Cela peut aussi être n'importe quelle valeur que vous aimez, mais c'est plus utile si vous entrez un montant que vous pouvez budgétiser. Même si ce n'est que 10 $ de plus par mois, ça fait une différence.

- Choisissez si vous voulez que vos intérêts soient composés annuellement, composé mensuellement, ou composé quotidiennement. (Si vous ne savez pas ce que cela signifie, restez à l'écoute pour les définitions ci-dessous.)

- Saisissez le taux de rendement estimé. Cela peut varier considérablement, mais les fonds indiciels et les véhicules d'investissement similaires peuvent générer des rendements compris entre 2 % et 10 %.

- Saisissez votre horizon temporel — le temps jusqu'à ce que vous retiriez ou utilisiez vos investissements.

Une fois que vous avez rempli le calculateur, tu devrais voir un estimation du montant que vous êtes susceptible d'avoir lorsque la période d'investissement composé est terminée. Si vous êtes un peu confus quant à la façon dont nous avons obtenu ce numéro, ou ce que vous devez faire pour faire fructifier votre argent de cette façon, consultez les définitions, guider, et FAQ ci-dessous.

Définitions d'investissement

- Composé : Cela se produit lorsque l'argent provenant d'un investissement est réinvesti, augmenter le montant total des intérêts produits la prochaine fois que vos intérêts sont composés.

- Fonds indiciel : Les fonds indiciels sont des investissements groupés qui suivent approximativement la croissance d'un indice de marché, qui est un ensemble de sociétés cotées en bourse. Ils sont souvent considérés comme des investissements à faible risque.

- L'intérêt: L'argent que vous gagnez sur vos investissements ; essentiellement, l'argent que vous gagnez pour investir dans le succès d'une entreprise, une obligation d'État, ou un fonds.

- Principal: Le montant d'argent avec lequel vous commencez lorsque vous commencez à investir.

- Taux de retour : Le taux auquel vous accumulez des intérêts — par exemple, 3% de retours signifieraient que, pour chaque 100 $ investi, vous gagneriez 3 $.

- Retour: L'argent que vous gagnez sur vos investissements.

- Horizon temporel: Le temps que vous prévoyez d'investir.

Maintenant que vous avez en tête quelques définitions clés des intérêts composés, nous pouvons expliquer comment cela fonctionne.

Comment fonctionnent les intérêts composés

Avoir plus d'argent peut vous aider à gagner plus d'argent - c'est le principe des intérêts composés. Voici comment cela se décompose. Disons que vous avez 1000 $ à investir. Vous le mettez sur un compte (disons un compte du marché monétaire) qui rapporte 2% d'intérêt, composé mensuellement. A la fin du premier mois, vous auriez 1020 $. Jusque là, si bon.

Mais c'est là que ça devient vraiment intéressant. Ce taux de rendement de 2 % s'applique maintenant au total de 1020 $, pas seulement l'investissement principal de 1000 $. Donc, après la fin du mois 2, vous aurez 1040,40 $ - un supplément de 0,40 $ par rapport au mois précédent.

Cela peut sembler peu, mais ça commence à s'accumuler. Avez-vous déjà fait rouler une boule de neige sur une colline ? La même idée s'applique. Au fur et à mesure que votre argent grandit et s'ajoute à lui-même, le montant qu'il peut s'ajouter à lui-même la prochaine fois que vos intérêts composés sont plus élevés. Ce n'est peut-être pas un plan pour devenir riche rapidement, mais c'est un moyen raisonnablement sûr de commencer à construire votre valeur nette à long terme.

Plus, vous n'êtes pas limité aux comptes du marché monétaire avec des taux aussi bas que 2%. Si vous êtes prêt à prendre un peu plus de risques, vous pouvez obtenir des retours jusqu'à 10 % dans certains cas. Nous couvrirons cela plus en détail dans une section ultérieure. Mais d'abord, le temps d'un petit devoir de maths (juste pour les curieux !).

- Vous cherchez une explication plus longue ? Consultez notre guide complet sur la façon de gagner des intérêts composés.

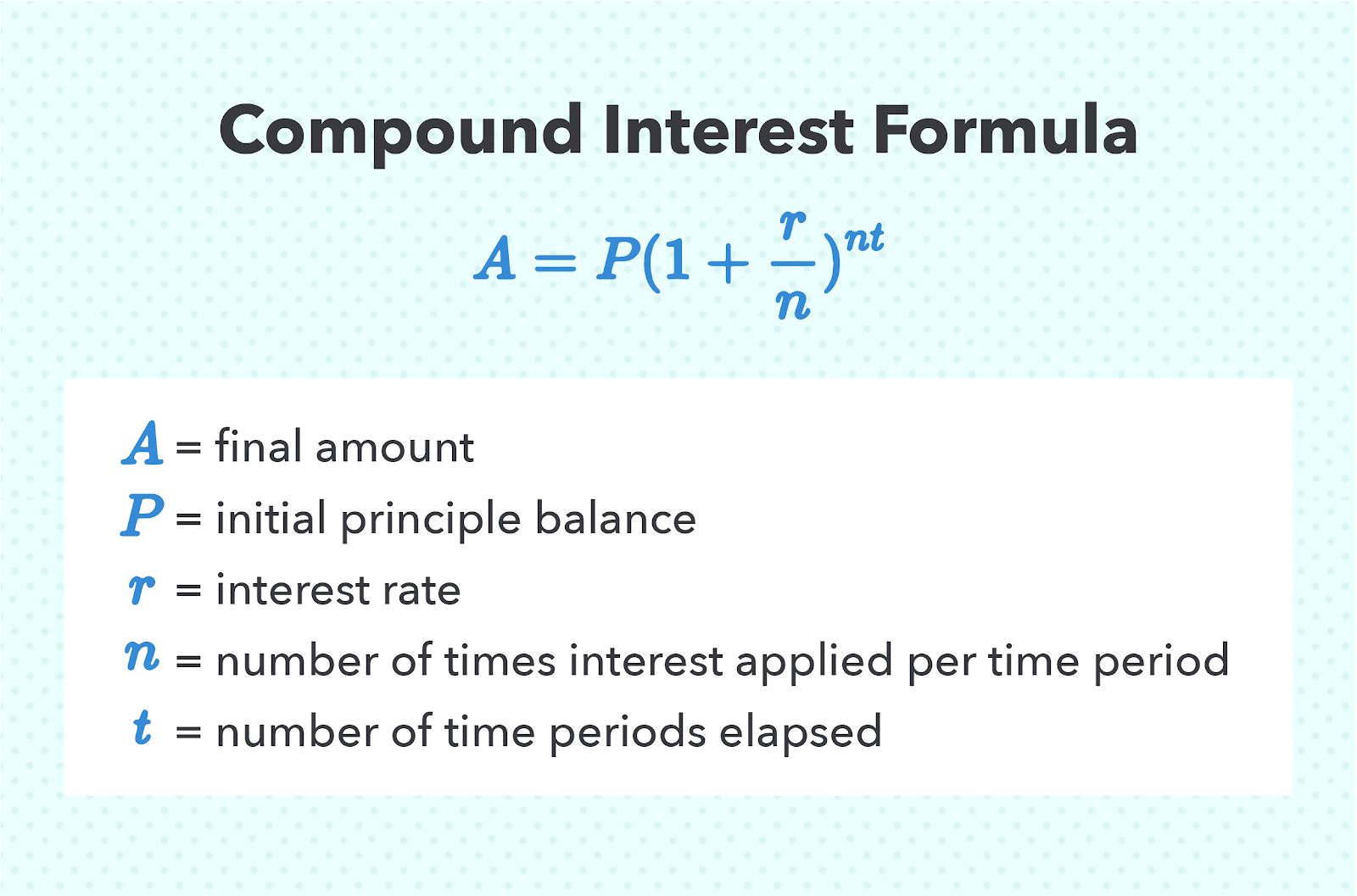

Formule d'intérêt composé

L'intérêt composé est vraiment mathématiquement intéressant. Voici la formule : UNE = P (1 + r / m ) ( NT )

Si vous voulez essayer de voir ce qui se passe dans les coulisses de notre calculateur, voici comment faire le calcul vous-même en utilisant la formule des intérêts composés.

- Le A dans la formule est le montant que vous obtiendrez; cela vient en dernier.

- Le P dans la formule ci-dessus représente votre capital, c'est le montant avec lequel vous commencez.

- Multipliez P par 1 + votre taux d'intérêt r (donné en nombre décimal ; donc 4% serait 0,04) divisé par m , le nombre de fois où vos intérêts sont composés au cours d'une période donnée.

- Élevez tout cela à la puissance de m fois t , où t est le nombre de périodes de temps écoulées.

- Par exemple, si vous investissez pour 12 mois, et les intérêts de votre compte sont composés quotidiennement, m serait d'environ 30, et t serait de 12 si vous voulez savoir combien vous aurez dans un an.

Essayez la formule vous-même, et voyez quel résultat vous obtenez par rapport au résultat dans notre calculatrice pour vérifier votre travail !

Comptes à intérêt composé

Maintenant que vous comprenez les bases de l'intérêt composé, vous vous demandez probablement comment l'exploiter pour augmenter votre valeur nette. La clé est d'utiliser des comptes qui offrent des intérêts composés. Voici quelques exemples:

- Épargne à haut rendement et marchés monétaires . Ce sont essentiellement des comptes d'épargne. Ce ne sont pas des comptes d'investissement (dont nous parlerons dans une minute), mais ils utilisent un principe similaire pour faire fructifier votre argent. Les tarifs sur ces derniers peuvent être assez bas par rapport à d'autres options, mais votre argent reste accessible, vous n'aurez donc pas à vous inquiéter si vous avez besoin d'accéder rapidement à votre argent en cas d'urgence.

- Comptes de retraite. Si vous avez un 401k ou un IRA ouvert en ce moment, bonne nouvelle :vous accédez déjà au pouvoir des intérêts composés. La plupart des comptes de retraite utilisent un portefeuille diversifié et stable pour faire fructifier votre argent au fil du temps, investir dans des fonds indiciels, obligations d'État, et actions à dividendes pour vous aider à constituer votre pécule

- Investissements. Bien sûr, l'un des moyens les plus agressifs et les plus efficaces d'utiliser le pouvoir des intérêts composés est de commencer à investir. Il existe un certain nombre de façons différentes d'investir - assurez-vous de lire notre guide d'investissement pour les débutants pour une explication plus approfondie - mais toutes peuvent impliquer des intérêts composés. Par exemple:

-

- Les actions à dividendes vous permettent parfois de réinvestir le paiement de vos dividendes, augmenter le montant de votre dividende la prochaine fois qu'il y aura un paiement.

- Fonds indiciels, comme les fonds communs de placement et les ETF, permettent aussi souvent aux investisseurs de réinvestir leurs gains, exploiter les intérêts composés en leur faveur.

- Si vous investissez directement dans des actions, vous pouvez toujours utiliser l'argent que vous gagnez pour réinvestir ou investir dans une autre action - sachez qu'il s'agit d'une option plus risquée, toutefois.

- Que vous choisissiez une maison de courtage en personne ou un nouveau conseiller-robot à la mode, vous pourrez probablement utiliser le pouvoir des intérêts composés pour faire fructifier votre capital.

L'intérêt composé est une force mathématique qui peut vous aider à construire votre valeur nette au fil du temps. Vous pouvez commencer dès aujourd'hui en trouvant le bon véhicule d'investissement ou d'épargne pour vos finances personnelles. Et n'oubliez pas de télécharger l'application Mint, où vous pouvez facilement suivre vos investissements en un seul endroit.

FAQ sur les intérêts composés

Comment calculer les intérêts composés ?

Vous pouvez calculer les intérêts composés de l'une des deux manières suivantes :vous pouvez utiliser la formule ci-dessus pour le calculer à la main, ou vous pouvez utiliser le calculateur d'intérêts composés pour calculer votre total plus rapidement. Assurez-vous simplement de connaître les variables nécessaires :

- Le montant principal

- Votre taux d'intérêt

- Combien de fois c'est aggravé

- Le nombre de période de composition qui se produira

Qu'est-ce que 10 $, 000 vaudront dans 20 ans ?

Cela dépend totalement de l'intérêt produit par votre compte et si vous investissez plus au fil du temps.

Supposons un taux de retour moyen d'environ 7%, et supposez que vous n'ajoutez plus d'argent. Dans ce cas, vos 10 $, 000 pourrait se transformer en 40 $, 547 — toujours un montant impressionnant. C'est le pouvoir des intérêts composés.

Comment calculez-vous les intérêts composés mensuellement ?

Pour calculer les intérêts composés mensuellement, réglez simplement le paramètre « fréquence de composition » sur la calculatrice ci-dessus sur « mensuellement ». Alternativement, vous pouvez utiliser la formule ci-dessus et définir m égal à 1 et t égal à 12 pour savoir combien d'argent vous aurez si les intérêts sont composés mensuellement pendant un an.

Sources

Richessesimple | Investor.gov

-

Calculateur d'intérêts composés et définition

Épargner pour un grand objectif comme la retraite peut sembler écrasant. Avec des budgets serrés et beaucoup de temps pour lancer la boîte sur la route proverbiale, épargner pour leurs années dorées e

-

Calculateur de taux d'intérêt de carte de crédit

Si vous vous inquiétez de la façon dont vos taux dintérêt affectent votre dette de carte de crédit, ne vous inquiétez plus ! Voici un calculateur de taux dintérêt de carte de crédit pour vous mettre s

la finance

- À quelle fréquence les banques composent-elles les intérêts ?

- Les différences entre les simples vs. Intérêts composés

- Comment puis-je composer des intérêts sur une calculatrice TI-83 Plus ?

- Comment utiliser les tables d'intérêt composé

- Intérêt simple vs intérêt composé :les principales différences

- Intérêts composés

- La magie des intérêts composés

- Qu'est-ce que l'intérêt composé ?

- Un guide sur les intérêts simples vs. Intérêts composés

-

L'intérêt composé est votre ami [+Infographie]

L'intérêt composé est votre ami [+Infographie] Nous sommes tellement habitués à considérer lintérêt comme le méchant. Et pour une bonne raison. Beaucoup dentre nous paient des intérêts, et quand cest composé, nous payons en fait des intérêts sur...

-

Comment fonctionne l'intérêt composé ?

Comment fonctionne l'intérêt composé ? Les intérêts composés sont des intérêts qui sappliquent à la fois au montant principal et à tout intérêt couru au cours des périodes précédentes. Lintérêt augmentera beaucoup plus rapidement sur un pr...