Qu'est-ce que l'analyse financière ?

L'analyse financière implique l'utilisation de données financièresDonnées financièresOù trouver des données pour les analystes financiers - Bloomberg, CapitalIQ, PitchBook, EDGAR, SEDAR et plus de sources de données financières pour les analystes financiers en ligne pour évaluer les performances d'une entreprise et faire des recommandations sur la façon dont elle peut s'améliorer à l'avenir. Analystes financiersDevenez Analyste Certifié en Modélisation et Valorisation Financière (FMVA)®La certification Analyste en Modélisation et Valorisation Financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! effectuer principalement leur travail sous Excel, utiliser une feuille de calcul pour analyser les données historiques et faire des projections sur les performances futures de l'entreprise. Ce guide couvrira les types d'analyse financière les plus courants effectués par des professionnels. Apprenez-en plus dans le cours de CFI sur les principes fondamentaux de l'analyse financière.

Types d'analyse financière

Les types d'analyse financière les plus courants sont :

- Verticale

- Horizontal

- Effet de levier

- Croissance

- Rentabilité

- Liquidité

- Efficacité

- Des flux de trésorerie

- Taux de rendement

- Évaluation

- Scénario et sensibilité

- Variance

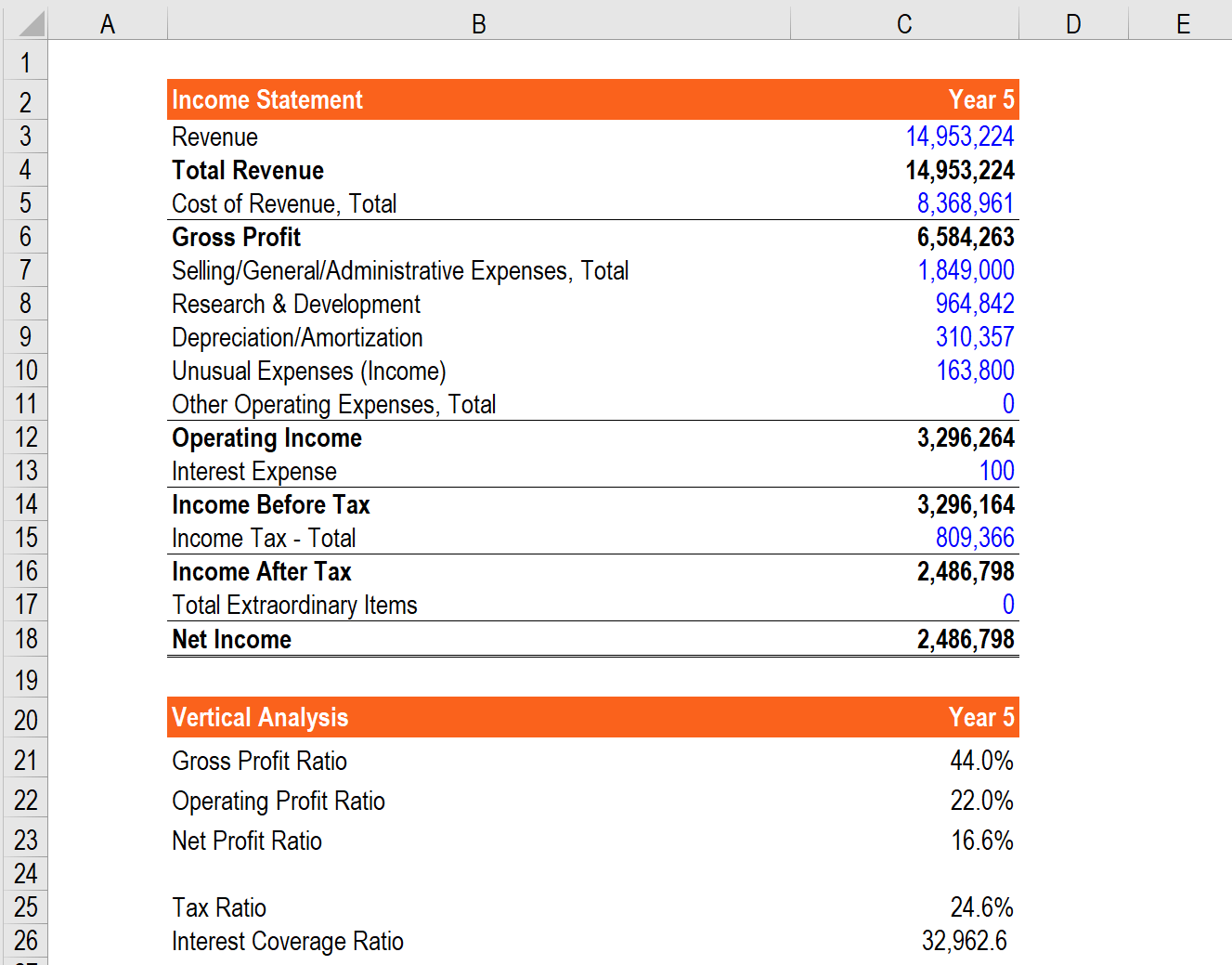

Analyse verticale

Ce type d'analyse financière consiste à examiner diverses composantes du compte de résultat. Le bénéfice ou et en les divisant par les revenus pour les exprimer en pourcentage. Pour que cet exercice soit le plus efficace, les résultats doivent être comparés à ceux d'autres entreprises du même secteur pour évaluer les performances de l'entreprise.

Ce processus est aussi parfois appelé compte de résultat de taille commune, car il permet à un analyste de comparer des entreprises de tailles différentes en évaluant leurs marges au lieu de leurs dollars.

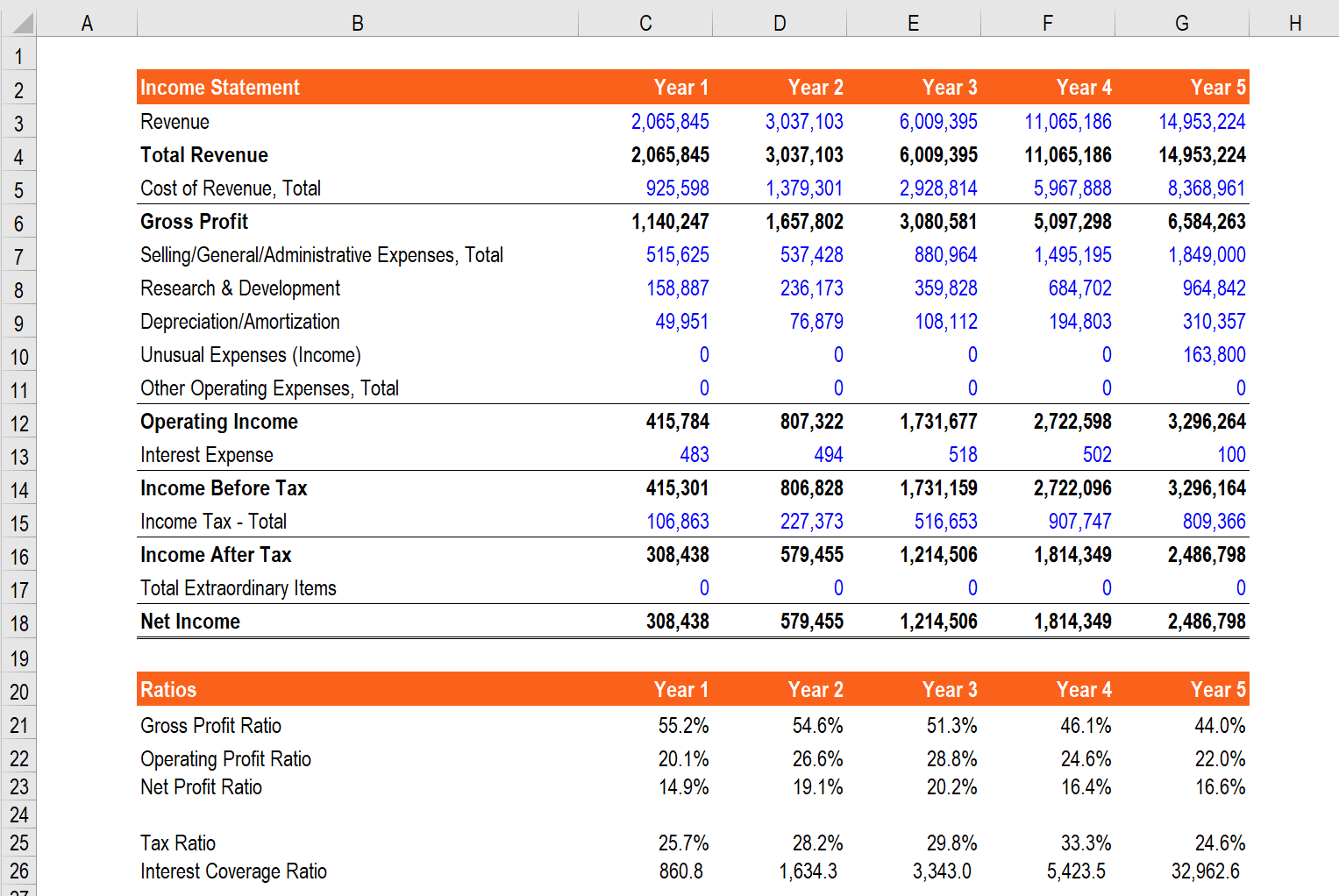

Analyse horizontale

L'analyse horizontale consiste à prendre plusieurs années de données financières et à les comparer les unes aux autres pour déterminer un taux de croissance. Cela aidera un analyste à déterminer si une entreprise est en croissance ou en déclin, et identifier les tendances importantes.

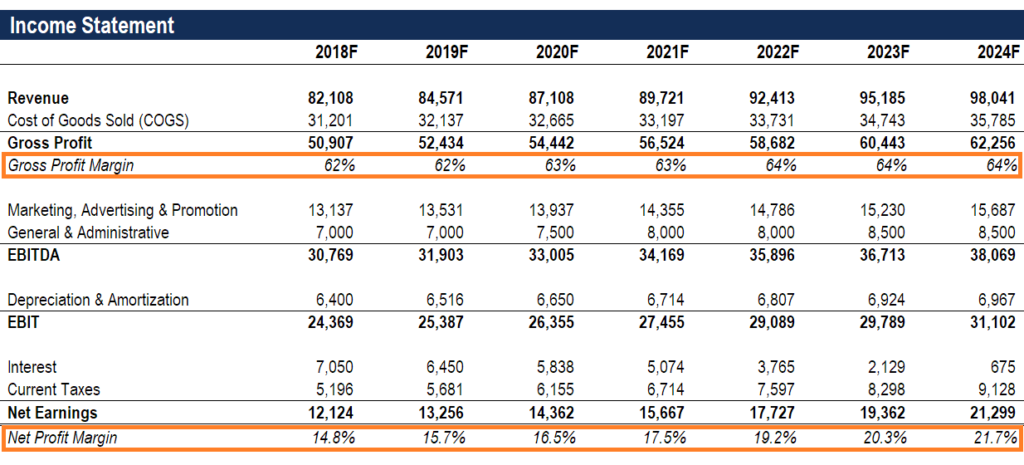

Lors de la création de modèles financiersQu'est-ce que la modélisation financièreLa modélisation financière est effectuée dans Excel pour prévoir les performances financières d'une entreprise. Présentation de ce qu'est la modélisation financière, comment et pourquoi construire un modèle., il y aura généralement au moins trois ans d'informations financières historiques et cinq ans d'informations prévisionnelles. Cela fournit plus de 8 ans de données pour effectuer une analyse de tendance significative, qui peuvent être comparés à d'autres entreprises du même secteur.

Image :Cours d'analyse financière de la FCI.

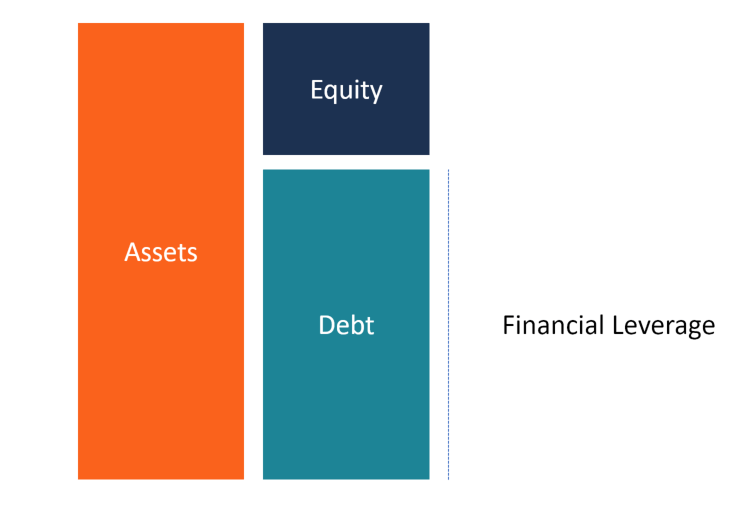

Analyse de l'effet de levier

Les ratios de levier financier sont l'une des méthodes les plus couramment utilisées par les analystes pour évaluer les performances d'une entreprise. Une seule métrique financière, comme la dette totale, n'est peut-être pas aussi perspicace en soi, il est donc utile de le comparer aux capitaux propres totaux d'une entreprise pour obtenir une image complète de la structure du capital. Le résultat est le ratio dette/capitaux propresRatio dette/capitaux propresLe ratio dette/capitaux propres est un ratio de levier qui calcule la valeur de la dette totale et des passifs financiers par rapport aux capitaux propres totaux.

Voici des exemples courants de ratios :

- Dette/capitaux propres Ratio dette/capitaux propresLe ratio dette/capitaux propres est un ratio de levier qui calcule la valeur de la dette totale et des passifs financiers par rapport aux capitaux propres totaux.

- Dette/EBITDARatio Dette/EBITDALa dette nette sur le résultat avant intérêts, impôts, dépréciation, et le ratio d'amortissement (EBITDA) mesure le levier financier et la capacité d'une entreprise à rembourser sa dette. Essentiellement, le ratio dette nette sur EBITDA (dette/EBITDA) donne une indication sur la durée nécessaire à une entreprise pour fonctionner à son niveau actuel pour rembourser la totalité de sa dette.

- EBIT/intérêts (couverture des intérêtsRatio de couverture des intérêtsLe ratio de couverture des intérêts (ICR) est un ratio financier utilisé pour déterminer la capacité d'une entreprise à payer les intérêts sur sa dette en cours.)

- Analyse DupontAnalyse DuPontDans les années 1920, la direction de DuPont Corporation a développé un modèle appelé DuPont Analysis pour une évaluation détaillée de la rentabilité de l'entreprise - une combinaison de ratios, souvent appelée la pyramide des rapports, y compris l'analyse de l'effet de levier et de la liquidité

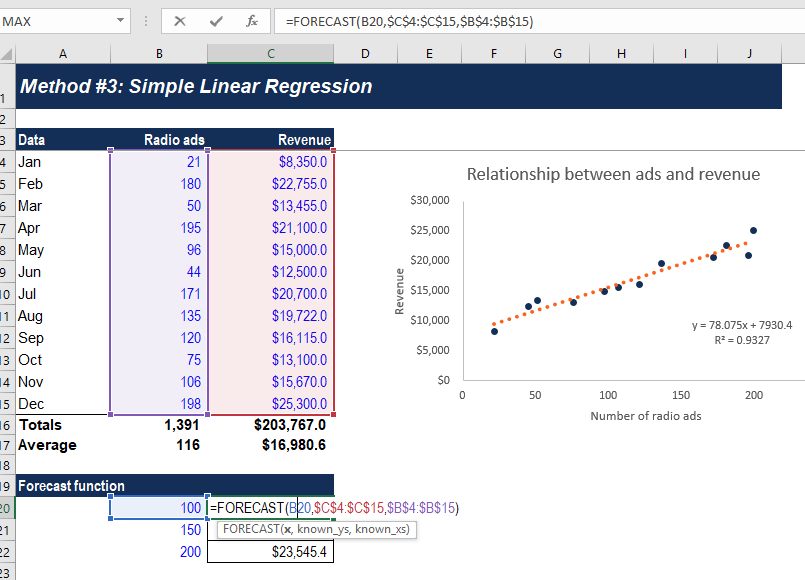

Les taux de croissance

L'analyse des taux de croissance historiques et la projection des futurs sont une grande partie du travail de tout analyste financier. Voici des exemples courants d'analyse de la croissance :

- D'une année sur l'autre (YoYYoY (Year over Year)YoY signifie Year over Year et est un type d'analyse financière utilisé pour comparer les données de séries chronologiques. Il est utile pour mesurer la croissance et détecter les tendances.)

- Analyse de régressionAnalyse de régressionL'analyse de régression est un ensemble de méthodes statistiques utilisées pour estimer les relations entre une variable dépendante et une ou plusieurs variables indépendantes.

- Analyse ascendante (en commençant par les facteurs de revenus individuels de l'entreprise)

- Analyse descendante (en commençant par la taille et la part de marché)

- Autres méthodes de prévisionMéthodes de prévisionMéthodes de prévision supérieures. Dans cet article, nous expliquerons quatre types de méthodes de prévision des revenus que les analystes financiers utilisent pour prédire les revenus futurs.

Image :Cours de budgétisation et de prévision de CFI.

Analyse de rentabilité

La rentabilité est un type de compte de résultat. Le bénéfice ou l'analyse où un analyste évalue à quel point l'économie d'une entreprise est attrayante. Voici des exemples courants de mesures de rentabilité :

- Marge bruteRatio de marge bruteLe ratio de marge brute, également connu sous le nom de ratio de marge brute, est un ratio de rentabilité qui compare la marge brute d'une entreprise à son chiffre d'affaires.

- Marge d'EBITDAMarge d'EBITDAMarge d'EBITDA =EBITDA / Chiffre d'affaires. C'est un ratio de rentabilité qui mesure les bénéfices qu'une entreprise génère avant impôts, l'intérêt, dépréciation, et l'amortissement. Ce guide contient des exemples et un modèle téléchargeable

- Marge EBITGuide EBITEBIT signifie Bénéfices Avant Intérêts et Impôts et est l'un des derniers sous-totaux du compte de résultat avant résultat net. L'EBIT est également parfois appelé revenu d'exploitation et est appelé ainsi car il est obtenu en déduisant toutes les dépenses d'exploitation (coûts de production et hors production) du chiffre d'affaires.

- Marge bénéficiaire netteMarge bénéficiaire netteLa marge bénéficiaire nette (également connue sous le nom de « marge bénéficiaire » ou « ratio de marge bénéficiaire nette ») est un ratio financier utilisé pour calculer le pourcentage de bénéfice qu'une entreprise génère à partir de son chiffre d'affaires total. Il mesure le montant du bénéfice net qu'une entreprise obtient par dollar de chiffre d'affaires gagné.

Apprenez-en plus dans le cours de CFI sur les principes fondamentaux de l'analyse financière.

Analyse de la liquidité

Il s'agit d'un type d'analyse financière qui se concentre sur le bilan, particulièrement, la capacité d'une entreprise à faire face à ses obligations à court terme (celles dues à moins d'un an). Voici des exemples courants d'analyse de liquidité :

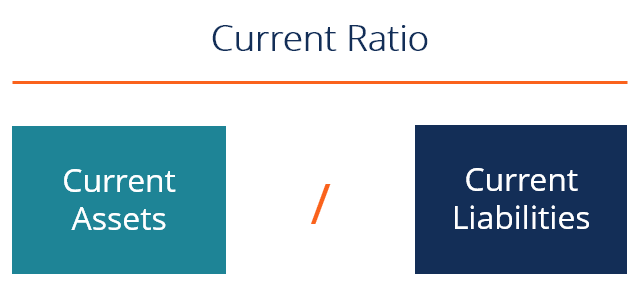

- Ratio actuelFormule du ratio actuelLa formule du ratio actuel est =Actif actuel / Passif actuel. Le rapport actuel, également appelé ratio de fonds de roulement, mesure la capacité d'une entreprise à faire face à ses obligations à court terme qui sont dues dans un délai d'un an. Le ratio prend en compte le poids du total des actifs courants par rapport au total des passifs courants. Il indique la santé financière d'une entreprise

- Acid testRatio Acide-TestLe rapport Acide-Test, également connu sous le nom de rapport rapide, est un ratio de liquidité qui mesure dans quelle mesure les actifs à court terme d'une entreprise peuvent couvrir les passifs courants

- Ratio de trésorerieRatio de trésorerieLe ratio de trésorerie, parfois appelé ratio d'actif de trésorerie, est une mesure de liquidité qui indique la capacité d'une entreprise à rembourser ses dettes à court terme avec sa trésorerie et ses équivalents de trésorerie. Par rapport à d'autres ratios de liquidité tels que le ratio courant et le ratio rapide, le ratio de trésorerie est plus strict, mesure plus conservatrice

- Fonds de roulement net Fonds de roulement net Le fonds de roulement net (NWC) est la différence entre l'actif à court terme (net de trésorerie) et le passif à court terme (net de dette) d'une entreprise dans son bilan.

Formule du ratio actuelLa formule du ratio actuel est =Actif actuel / Passif actuel. Le rapport actuel, également appelé ratio de fonds de roulement, mesure la capacité d'une entreprise à faire face à ses obligations à court terme qui sont dues dans un délai d'un an. Le ratio prend en compte le poids du total des actifs courants par rapport au total des passifs courants. Il indique la santé financière d'une entreprise

Formule du ratio actuelLa formule du ratio actuel est =Actif actuel / Passif actuel. Le rapport actuel, également appelé ratio de fonds de roulement, mesure la capacité d'une entreprise à faire face à ses obligations à court terme qui sont dues dans un délai d'un an. Le ratio prend en compte le poids du total des actifs courants par rapport au total des passifs courants. Il indique la santé financière d'une entreprise

Analyse de l'efficacité

Les ratios d'efficience sont un élément essentiel de toute analyse financière solide. Ces ratios examinent dans quelle mesure une entreprise gère ses actifs et les utilise pour générer des revenus et des flux de trésorerie.

Les ratios d'efficacité courants comprennent :

- Ratio de rotation des actifsRatio de rotation des actifsLe ratio de rotation des actifs, également connu sous le nom de ratio de rotation de l'actif total, mesure l'efficacité avec laquelle une entreprise utilise ses actifs pour produire des ventes. Une entreprise avec un ratio de rotation des actifs élevé fonctionne plus efficacement que ses concurrents avec un ratio inférieur.

- Ratio de rotation des immobilisationsTour des immobilisationsLe taux de rotation des immobilisations (FAT) est un ratio d'efficacité qui indique dans quelle mesure ou efficacement l'entreprise utilise les immobilisations pour générer des ventes. Ce ratio divise les ventes nettes en immobilisations nettes, sur une période annuelle. Les immobilisations nettes comprennent le montant des biens, plante, et équipement moins les amortissements cumulés

- Cash conversion ratioCash Conversion RatioLe Cash Conversion Ratio (CCR) est un outil de gestion financière permettant de déterminer le rapport entre les flux de trésorerie d'une entreprise et son bénéfice net.

- Taux de rotation des stocksRatio de rotation des stocksLe ratio de rotation des stocks, également connu sous le nom de ratio de rotation des stocks, est un ratio d'efficacité qui mesure l'efficacité avec laquelle les stocks sont gérés. La formule du ratio de rotation des stocks est égale au coût des marchandises vendues divisé par le stock total ou moyen pour montrer combien de fois les stocks sont « retournés » ou vendus au cours d'une période.

Des flux de trésorerie

Comme on dit en finance, l'argent est roi, et, Donc, l'accent est mis sur la capacité d'une entreprise à générer des flux de trésorerie. Les analystes dans un large éventail de carrières financières passent beaucoup de temps à examiner les profils de flux de trésorerie des entreprises.

L'état des flux de trésorerieÉtat des flux de trésorerieL'état des flux de trésorerie (également appelé état des flux de trésorerie) est l'un des trois états financiers clés qui indiquent que la trésorerie est un excellent point de départ, compris l'examen de chacune des trois sections principales :activités d'exploitation, activités d'investissement, et les activités de financement.

Voici des exemples courants d'analyse des flux de trésorerie :

- Flux de trésorerie d'exploitation (OCF)Flux de trésorerie d'exploitation Le flux de trésorerie d'exploitation (OCF) est le montant de trésorerie généré par les activités d'exploitation régulières d'une entreprise au cours d'une période donnée.

- Free Cash Flow (FCF)Free Cash Flow (FCF)Free Cash Flow (FCF) mesure la capacité d'une entreprise à produire ce qui compte le plus pour les investisseurs :les liquidités disponibles doivent être distribuées de manière discrétionnaire.

- Free Cash Flow à l'Entreprise (FCFF)Flux de Trésorerie Libre à l'Entreprise (FCFF)FCFF, ou Free Cash Flow to Firm, est le flux de trésorerie disponible pour tous les bailleurs de fonds d'une entreprise. détenteurs de la dette, actionnaires privilégiés, actionnaires ordinaires

- Flux de trésorerie disponible sur capitaux propres (FCFE)Flux de trésorerie disponible sur capitaux propres (FCFE)Le flux de trésorerie disponible sur capitaux propres (FCFE) est le montant de trésorerie généré par une entreprise qui est disponible pour être potentiellement distribué aux actionnaires. Il est calculé comme la trésorerie provenant des opérations moins les dépenses en capital. Ce guide fournira une explication détaillée de pourquoi c'est important et comment le calculer et plusieurs

Apprenez-en plus dans le cours de CFI sur les principes fondamentaux de l'analyse financière.

Taux de rendement

À la fin de la journée, investisseurs, prêteurs, et professionnels de la finance, en général, se concentrent sur le type de taux de rendement ajusté en fonction du risque qu'ils peuvent gagner avec leur argent. En tant que tel, l'évaluation des taux de retour sur investissement (ROI) est essentielle dans l'industrie.

Voici des exemples courants de mesures de taux de rendement :

- Retour sur capitaux propres (ROE)Retour sur capitaux propres (ROE)Le retour sur capitaux propres (ROE) est une mesure de la rentabilité d'une entreprise qui prend le rendement annuel d'une entreprise (revenu net) divisé par la valeur de ses capitaux propres totaux (c'est-à-dire 12%) . Le ROE combine le compte de résultat et le bilan car le résultat net ou le bénéfice est comparé aux capitaux propres.

- Return on Assets (ROA)Return on Assets &ROA FormulaROA Formula. Le retour sur actifs (ROA) est un type de mesure du retour sur investissement (ROI) qui mesure la rentabilité d'une entreprise par rapport à son actif total.

- Retour sur capital investi (ROIC)ROICROIC signifie Return on Invested Capital et est un ratio de rentabilité qui vise à mesurer le pourcentage de rendement qu'une entreprise gagne sur le capital investi.

- Dividend YieldFormule de rendement du dividendeLe rendement du dividende est un ratio financier qui mesure la valeur annuelle des dividendes reçus par rapport à la valeur marchande par action d'un titre. Il calcule le pourcentage du prix de marché d'une action d'une entreprise qui est versé aux actionnaires sous forme de dividendes. Voir exemples, comment calculer

- Gain en capitalRendement des gains en capitalLe rendement des gains en capital (CGY) est l'appréciation du prix d'un investissement ou d'un titre exprimé en pourcentage. Étant donné que le calcul du rendement du gain en capital fait intervenir le prix du marché d'un titre au fil du temps, il peut être utilisé pour analyser la fluctuation du prix du marché d'un titre. Voir calcul et exemple

- Taux de rendement comptable (ARR) ARR - Taux de rendement comptable Le taux de rendement comptable (ARR) est le revenu net moyen qu'un actif devrait générer divisé par son coût en capital moyen, exprimé comme

- Taux de rentabilité interne (TRI)Taux de rentabilité interne (TRI) Le taux de rentabilité interne (TRI) est le taux d'actualisation qui met à zéro la valeur actuelle nette (VAN) d'un projet. En d'autres termes, il s'agit du taux de rendement annuel composé attendu qui sera obtenu sur un projet ou un investissement.

Analyse d'évaluation

Le processus d'estimation de la valeur d'une entreprise est une composante majeure de l'analyse financière, et les professionnels de l'industrie passent beaucoup de temps à créer des modèles financiersTypes de modèles financiersLes types de modèles financiers les plus courants comprennent :modèle DCF, modèle M&A, modèle LBO, modèle budgétaire. Découvrez les 10 principaux types dans Excel. La valeur d'une entreprise peut être évaluée de différentes manières, et les analystes doivent utiliser une combinaison de méthodes pour arriver à une estimation raisonnable.

Les approches d'évaluation comprennent :

- Approche des coûts

- Le coût de construction/remplacement

- Valeur relative (approche marché)

- Analyse d'entreprise comparableAnalyse d'entreprise comparableCe guide vous montre étape par étape comment créer une analyse d'entreprise comparable (« Comps ») et comprend un modèle gratuit et de nombreux exemples.

- Transactions précédentesAnalyse des transactions précédentesL'analyse des transactions précédentes est une méthode d'évaluation d'entreprise où les transactions passées de fusions et acquisitions sont utilisées pour évaluer une entreprise comparable aujourd'hui.

- Valeur intrinsèque

- Analyse des flux de trésorerie actualisésGuide gratuit de formation au modèle DCFUn modèle DCF est un type spécifique de modèle financier utilisé pour évaluer une entreprise. Le modèle est simplement une prévision des flux de trésorerie disponibles non endettés d'une entreprise

Apprenez-en plus dans le cours de modélisation d'évaluation de CFI.

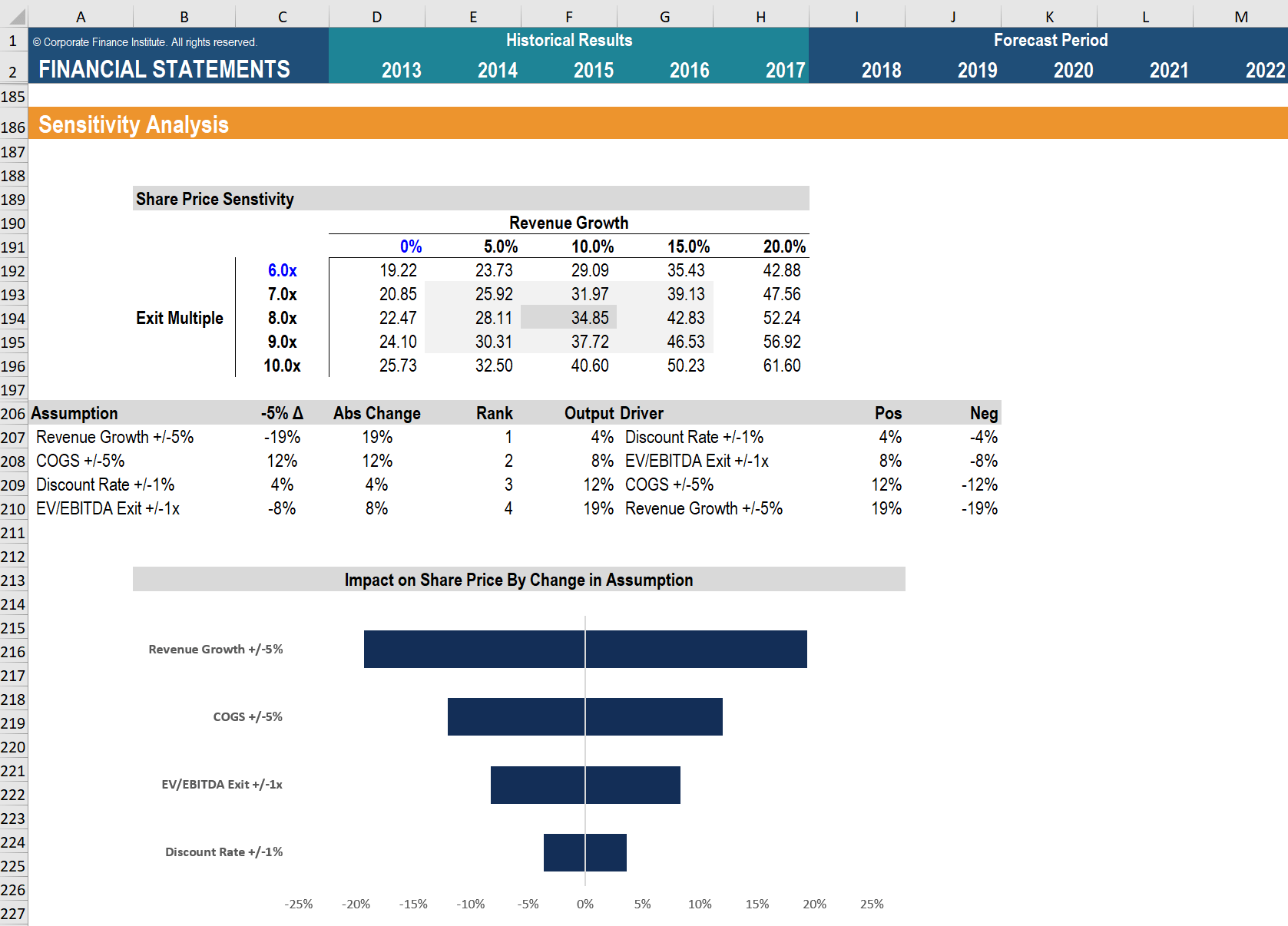

Analyse de scénario et de sensibilité

Une autre composante de la modélisation et de l'évaluation financières consiste à effectuer une analyse de scénario et de sensibilité. Puisque la tâche de construire un modèle pour évaluer une entreprise est une tentative de prédire l'avenir, il est intrinsèquement très incertain.

L'élaboration de scénarios et la réalisation d'analyses de sensibilité peuvent aider à déterminer à quoi pourrait ressembler le pire ou le meilleur avenir pour une entreprise. Gestionnaires d'entreprises travaillant dans la planification et l'analyse financières (FP&A)Rôle FP&A Un rôle FP&A ne se limite plus au reporting de gestion, mais nécessite également de nombreuses informations commerciales afin que la direction générale prépare souvent ces scénarios pour aider une entreprise à préparer ses budgets et ses prévisions.

Les analystes d'investissement examineront à quel point la valeur d'une entreprise est sensible à mesure que les changements d'hypothèses traversent le modèle à l'aide de Goal SeekGoal SeekLa fonction Goal Seek Excel (What-if-Analysis) est une méthode de résolution d'un résultat souhaité en modifiant une hypothèse qui le conduit. La fonction utilise une approche par essais et erreurs pour résoudre le problème en arrière en insérant des suppositions jusqu'à ce qu'elle arrive à la réponse. Il est utilisé pour effectuer une analyse de sensibilité dans Excel et Data TablesData TablesData tableaux sont utilisés dans Excel pour afficher une gamme de sorties en fonction d'une gamme d'entrées différentes. Ils sont couramment utilisés dans la modélisation et l'analyse financières pour évaluer une gamme de différentes possibilités pour une entreprise, étant donné l'incertitude quant à ce qui se passera à l'avenir.

Consultez le cours d'analyse de sensibilité de CFI pour en savoir plus!

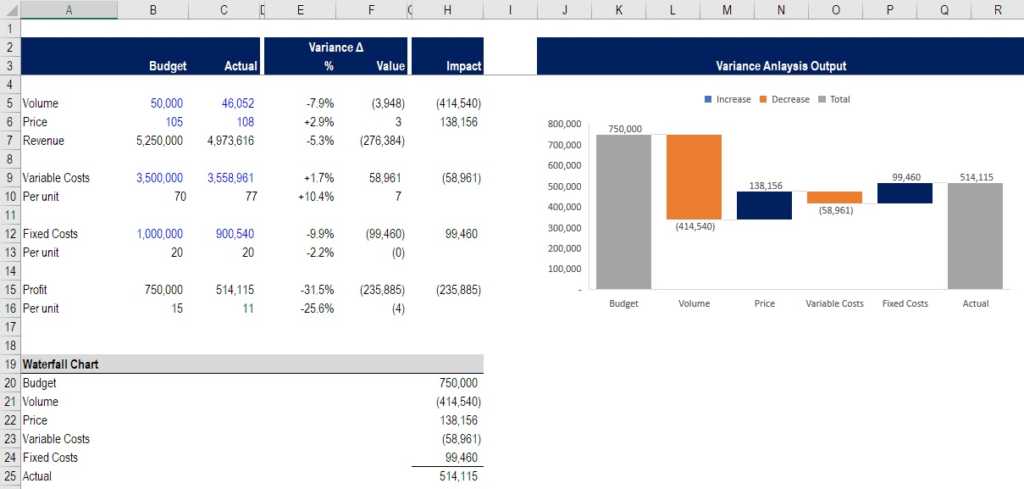

Analyse de variance

Analyse des écartsAnalyse des écartsL'analyse des écarts peut être résumée comme une analyse de la différence entre les nombres prévus et réels. La somme de tous les écarts donne un est le processus de comparaison des résultats réels à un budgetTypes de budgetsIl existe quatre types courants de méthodes de budgétisation que les entreprises utilisent :(1) incrémentiel, (2) basé sur l'activité, (3) proposition de valeur, et (4) ou prévisionPrévisions financièresLes prévisions financières sont le processus d'estimation ou de prévision des performances futures d'une entreprise. Ce guide sur la façon de construire une prévision financière. C'est une partie très importante du processus de planification et de budgétisation interne d'une société d'exploitation, en particulier pour les professionnels travaillant dans les services comptables et financiers.

Le processus consiste généralement à déterminer si un écart était favorable ou défavorable, puis à le décomposer pour en déterminer la cause première. Par exemple, une entreprise avait un budget de 2,5 millions de dollars de revenus et des résultats réels de 2,6 millions de dollars. Il en résulte un écart favorable de 0,1 million de dollars, ce qui était dû à des volumes plus élevés que prévu (par opposition à des prix plus élevés).

Apprenez-en plus dans le cours Budgétisation et prévisions de CFI.

Meilleures pratiques d'analyse financière

Toutes les méthodes ci-dessus sont couramment exécutées dans Excel à l'aide d'un large éventail de formules, les fonctions, et raccourcis clavierRaccourcisGuide des raccourcis Excel - tous les raccourcis Excel les plus importants pour vous faire gagner du temps et accélérer votre modélisation financière. Maîtrisez ces raccourcis pour devenir. Les analystes doivent s'assurer qu'ils utilisent les meilleures pratiques lors de l'exécution de leur travail, étant donné la valeur énorme qui est en jeu et la propension des grands ensembles de données à contenir des erreurs.

Les meilleures pratiques incluent :

- Être extrêmement organisé avec les données

- Garder toutes les formulesModélisation financière Formules et calculs aussi simples que possible

- Prendre des notes et des commentaires dans les cellules

- Feuilles de calcul d'audit et de stress tests

- Faire examiner le travail par plusieurs personnes

- Intégration des chèques de licenciement

- Utilisation de tableaux de données et de graphiques/graphiquesTypes de graphiquesLes 10 principaux types de graphiques que vous devez utiliser pour la présentation des données - exemples, des astuces, mise en page, comment les utiliser pour une communication efficace et dans les présentations. présenter des données

- Faire du son, hypothèses basées sur des données

- Une extrême attention aux détails, tout en gardant une vue d'ensemble à l'esprit

Explication vidéo des types d'analyse financière

Regardez cette courte vidéo pour comprendre rapidement les douze différents types d'analyse financière abordés dans ce guide.

Ressources additionnelles

Merci d'avoir lu ce guide de la FCI sur les types d'analyse financière. CFI est le fournisseur officiel de l'Analyste en Modélisation et Valorisation Financière (FMVA). . Inscrivez-vous aujourd'hui ! attestation, conçu pour transformer n'importe qui en un analyste de classe mondiale. Pour en savoir plus et continuer à faire avancer votre carrière, ces ressources supplémentaires de la FCI seront utiles :

- Analyse d'entreprise comparableAnalyse d'entreprise comparableCe guide vous montre étape par étape comment créer une analyse d'entreprise comparable (« Comps ») et comprend un modèle gratuit et de nombreux exemples.

- Ratios financiersRatios financiersLes ratios financiers sont créés à l'aide de valeurs numériques extraites des états financiers pour obtenir des informations significatives sur une entreprise

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

- Méthodes d'évaluation entreprises comparables, et transactions précédentes

-

Qu'est-ce que l'analyse des ratios ?

Lanalyse des ratios est une technique populaire danalyse financière. Il est utilisé pour visualiser et extraire des informations des états financiersTrois états financiersLes trois états financiers so

-

Qu'est-ce que l'analyse verticale ?

Lanalyse verticale est un outil comptable qui permet une analyse proportionnelle des documents, tels que les états financiers. Lors dune analyse verticale, chaque poste dun état financier est entré en

la finance

-

Qu'est-ce qu'un système financier ?

Qu'est-ce qu'un système financier ? Un système financier est un réseau dinstitutions financières - telles que des compagnies dassurance, bourses, et banques dinvestissementListe des meilleures banques dinvestissementListe des 100 meille...

-

Qu'est-ce que l'analyse horizontale ?

Qu'est-ce que l'analyse horizontale ? Lanalyse horizontale est une approche utilisée pour analyser les états financiers en comparant des informations financières spécifiques pour une certaine période comptable avec des informations proven...