Qu'est-ce que l'analyse de taille commune ?

Analyse de taille commune, également appelée analyse verticale, est un outil que les gestionnaires financiers utilisent pour analyser les états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations de base sont. Il évalue les états financiers en exprimant chaque poste en pourcentage du montant de base pour cette période. L'analyse permet de comprendre l'impact de chaque élément de l'état financier et sa contribution au chiffre résultant.

La technique peut être utilisée pour analyser les trois principaux états financiers, c'est à dire., bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité., releve de revenue, et état des flux de trésorerieCash Flow StatementUn état des flux de trésorerie contient des informations sur la quantité d'argent qu'une entreprise a généré et utilisé au cours d'une période donnée. Dans le bilan, le poste de base commun sur lequel s'expriment les autres postes est l'actif total, tandis que dans le compte de résultat, il s'agit des revenus totaux.

Formule pour l'analyse de taille commune

L'analyse des états financiers de taille commune est calculée à l'aide de la formule suivante :

Types d'analyse de taille commune

L'analyse de la taille commune peut être effectuée de deux manières, c'est à dire., analyse verticale et analyse horizontale. L'analyse verticale fait référence à l'analyse de postes spécifiques par rapport à un poste de base au cours de la même période financière. Par exemple, au bilan, on peut évaluer la proportion de stockInventaireInventaire est un compte d'actif courant figurant au bilan, composé de toutes les matières premières, travaux en cours, et les produits finis en divisant la ligne d'inventaire en utilisant le total des actifs comme élément de base.

D'autre part, L'analyse horizontale fait référence à l'analyse de postes spécifiques et à leur comparaison avec un poste similaire de la période financière précédente ou suivante. Bien que l'analyse de taille commune ne soit pas aussi détaillée que l'analyse de tendance utilisant des ratios, il fournit un moyen simple pour les gestionnaires financiers d'analyser les états financiers.

Analyse de la taille commune du bilan

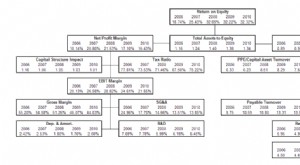

Le bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. l'analyse de taille commune utilise principalement la valeur totale de l'actif comme valeur de base. Au bilan, la valeur totale de l'actif est égale à la valeur du total du passif et des capitaux propresCapitaux propres Les capitaux propres (également appelés capitaux propres) sont un compte du bilan d'une entreprise qui se compose du capital social plus. Un gestionnaire financier ou un investisseur utilise l'analyse de la taille commune pour voir comment la structure du capital d'une entreprise se compare à celle de ses concurrents. Ils peuvent faire des observations importantes en analysant des postes spécifiques par rapport à l'actif total.

Par exemple, si la valeur des dettes à long terme par rapport à la valeur totale des actifs est trop élevée, cela montre que les niveaux d'endettement de l'entreprise sont trop élevés. De la même manière, l'examen des bénéfices non distribués par rapport au total des actifs comme valeur de base peut révéler quelle part des bénéfices annuels est conservée dans le bilan.

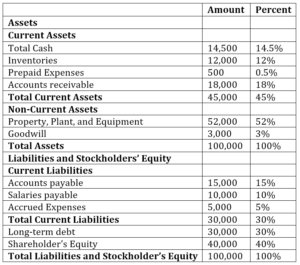

Prenons l'exemple de la société ABC dont le bilan pour 2017 est le suivant :

A partir du tableau ci-dessus, on peut en déduire que la trésorerie représente 14,5% du total des actifs tandis que les stocks représentent 12% du total des actifs. Dans la partie passif, on peut en déduire que les comptes fournisseurs représentent 15%, salaires 10%, dette à long terme 30%, et capitaux propres 40 % du total du passif et des capitaux propres.

Analyse de la taille commune du compte de résultat

L'élément de base du compte de résultatIncome StatementLe compte de résultat est l'un des principaux états financiers d'une entreprise qui montre ses profits et pertes sur une période de temps. Le bénéfice ou est généralement le total des ventes ou des revenus totaux. Une analyse de taille commune est utilisée pour calculer la marge bénéficiaire nette, ainsi que les marges brutes et opérationnelles. Les ratios indiquent aux investisseurs et aux directeurs financiers comment l'entreprise se porte en termes de revenus, et ils peuvent faire des prévisions de revenus futurs. Les entreprises peuvent également utiliser cet outil pour analyser les concurrents afin de connaître la part des revenus qui va à la publicité, Recherche et développement, et autres dépenses essentielles.

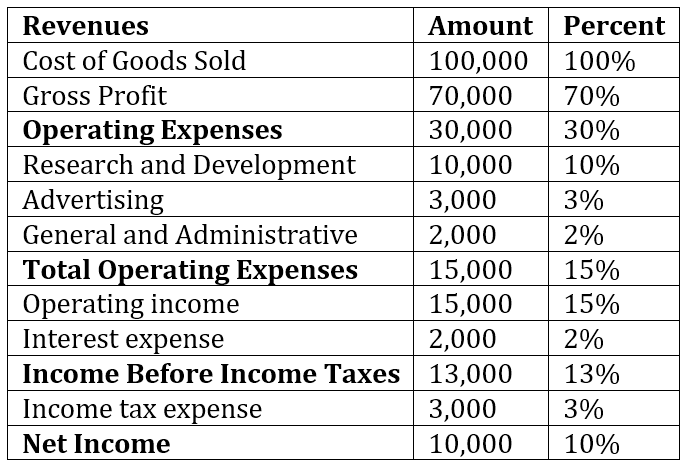

Nous pouvons calculer une analyse de compte de résultat de taille commune pour la société ABC pour 2017.

En regardant ce compte de résultat, on voit qu'en 2017, le montant d'argent que l'entreprise a investi dans la recherche et le développement (10 %) et la publicité (3 %). La société paie également des intérêts aux actionnaires, soit 2% du chiffre d'affaires total de l'année. Le résultat net d'exploitation ou bénéfice après intérêts et impôts représente 10 % du chiffre d'affaires total, et il montre la santé des principaux domaines d'activité de l'entreprise. Le revenu net peut être comparé au revenu net de l'année précédente pour voir comment la performance de l'entreprise d'une année sur l'autre.

Importance de l'analyse de taille commune

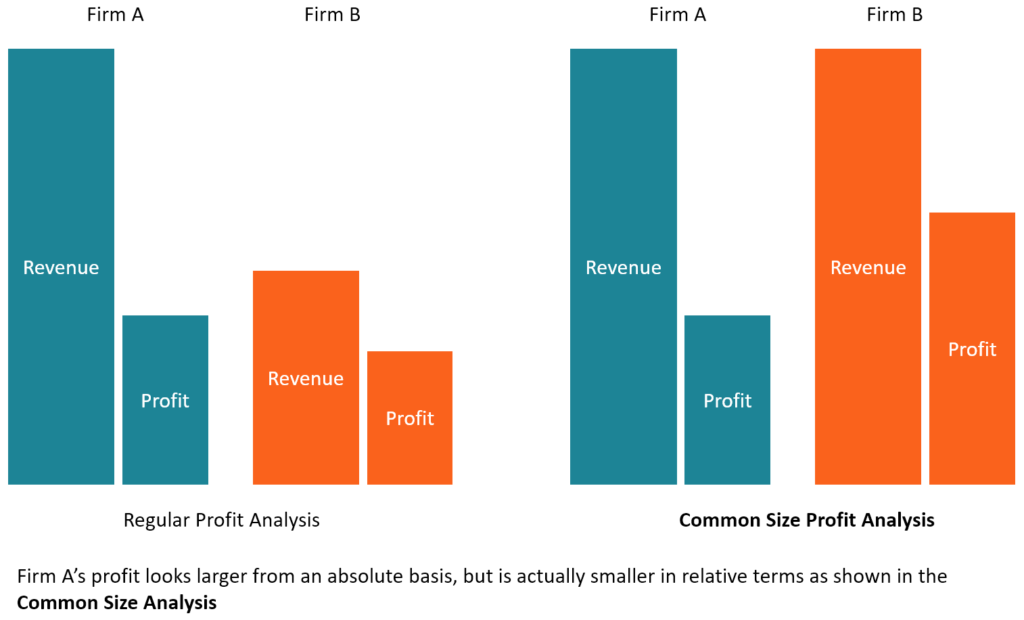

L'un des avantages de l'utilisation d'une analyse de taille commune est qu'elle permet aux investisseurs d'identifier les changements drastiques dans les états financiers d'une entreprise. Ceci s'applique principalement lorsque les états financiers sont comparés sur une période de deux ou trois ans. Tout mouvement significatif des données financières sur plusieurs années peut aider les investisseurs à décider d'investir ou non dans l'entreprise. Par exemple, des baisses importantes des bénéfices de l'entreprise au cours de deux années consécutives ou plus peuvent indiquer que l'entreprise traverse des difficultés financières. De la même manière, des augmentations considérables de la valeur des actifs peuvent signifier que l'entreprise met en œuvre une stratégie d'expansion ou d'acquisition, rendre l'entreprise attractive pour les investisseurs.

L'analyse de taille commune est également un excellent outil pour comparer des entreprises de tailles différentes mais dans le même secteur. L'examen de leurs données financières peut révéler leur stratégie et leurs dépenses les plus importantes qui leur donnent un avantage concurrentiel par rapport à d'autres entreprises comparables. Par exemple, certaines entreprises peuvent sacrifier des marges pour gagner une part de marché importante, ce qui augmente les revenus au détriment des marges bénéficiaires. Une telle stratégie permet à l'entreprise de croître plus rapidement que des entreprises comparables, car elles sont davantage préférées par les investisseurs.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Lectures connexes

CFI est le fournisseur mondial de la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire avancer leur carrière. Pour continuer à apprendre, les ressources de la FCI suivantes seront utiles :

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

- Analyse d'entreprise comparableAnalyse d'entreprise comparableCe guide vous montre étape par étape comment créer une analyse d'entreprise comparable (« Comps ») et comprend un modèle gratuit et de nombreux exemples.

- Glossaire des ratios d'analyse financière Glossaire des ratios d'analyse financière Glossaire des termes et définitions des termes courants des ratios d'analyse financière. Il est important de comprendre ces termes importants.

-

Qu'est-ce que l'analyse financière ?

Lanalyse financière implique lutilisation de données financièresDonnées financièresOù trouver des données pour les analystes financiers - Bloomberg, CapitalIQ, PitchBook, EDGAR, SEDAR et plus de sourc

-

Qu'est-ce que l'analyse verticale ?

Lanalyse verticale est un outil comptable qui permet une analyse proportionnelle des documents, tels que les états financiers. Lors dune analyse verticale, chaque poste dun état financier est entré en

Finances

-

Qu'est-ce que l'analyse horizontale ?

Qu'est-ce que l'analyse horizontale ? Lanalyse horizontale est une approche utilisée pour analyser les états financiers en comparant des informations financières spécifiques pour une certaine période comptable avec des informations proven...

-

Qu'est-ce que l'analyse des ratios ?

Qu'est-ce que l'analyse des ratios ? Lanalyse des ratios est une technique populaire danalyse financière. Il est utilisé pour visualiser et extraire des informations des états financiersTrois états financiersLes trois états financiers so...