Qu'est-ce que la finance personnelle ?

Les finances personnelles sont le processus de planification et de gestion des activités financières personnelles telles que le revenuRevenu annuelLe revenu annuel est la valeur totale des revenus gagnés au cours d'un exercice. Le revenu annuel brut fait référence à tous les revenus avant toute déduction, dépenses, économie, investirInvestissement :un guide du débutantLe guide Investir pour les débutants de la FCI vous apprendra les bases de l'investissement et la façon de commencer. En savoir plus sur les différentes stratégies et techniques de trading, et protection. Le processus de gestion de ses finances personnelles peut être résumé dans un budgetTypes de budgetsIl existe quatre types courants de méthodes de budgétisation que les entreprises utilisent :(1) incrémentiel, (2) basé sur l'activité, (3) proposition de valeur, et (4) ou plan financier. Ce guide analysera les aspects les plus courants et les plus importants de la gestion financière individuelle.

Domaines des finances personnelles

Dans ce guide, nous allons nous concentrer sur la décomposition des domaines les plus importants des finances personnelles et explorer chacun d'eux plus en détail afin que vous ayez une compréhension globale du sujet.

Comme indiqué ci-dessous, Les principaux domaines des finances personnelles sont les revenus. Rémunération. La rémunération est tout type de rémunération ou de paiement qu'un individu ou un employé reçoit en rémunération de ses services ou du travail qu'il effectue pour une organisation ou une entreprise. Il comprend le salaire de base qu'un employé reçoit, ainsi que d'autres types de paiement qui s'accumulent au cours de leur travail, lequel, dépenses, économie, investir, et protection. Chacun de ces domaines sera examiné plus en détail ci-dessous.

#1 Revenu

Le revenu fait référence à une source de rentrées d'argent qu'un individu reçoit et utilise ensuite pour subvenir à ses besoins et à ceux de sa famille. C'est le point de départ de notre processus de planification financière.

Les sources de revenus courantes sont :

- Les salaires

- Bonus

- Salaires horaires

- Pensions

- DividendesDividendeUn dividende est une part des bénéfices et des bénéfices non répartis qu'une entreprise verse à ses actionnaires. Lorsqu'une entreprise génère un bénéfice et accumule des bénéfices non répartis, ces bénéfices peuvent être soit réinvestis dans l'entreprise, soit versés aux actionnaires sous forme de dividendes.

Ces sources de revenus génèrent toutes des liquidités qu'un individu peut utiliser pour dépenser, enregistrer, ou investir. Dans ce sens, le revenu peut être considéré comme la première étape de notre feuille de route pour les finances personnelles.

#2 Dépenses

Les dépenses comprennent tous les types de dépenses qu'un individu engage pour acheter des biens et des services ou tout ce qui est consommable (c'est-à-dire, pas un investissement). Toutes les dépenses se répartissent en deux catégories : espèces (payé en espèces) et crédit (payé en empruntant de l'argent). La majorité des revenus de la plupart des gens est allouée aux dépenses.

Les sources de dépenses courantes sont :

- Louer

- Paiements hypothécairesHypothèqueUne hypothèque est un prêt – accordé par un prêteur hypothécaire ou une banque – qui permet à un particulier d'acheter une maison. S'il est possible de contracter des emprunts pour couvrir la totalité du coût d'un logement, il est plus courant d'obtenir un prêt d'environ 80 % de la valeur de la maison.

- Impôts

- Nourriture

- Divertissement

- Voyager

- Paiements par carte de créditAutresArticles couvrant d'autres sujets financiers allant de Warren Buffett aux stratégies de hedge funds. Ces autres sujets financiers sont une lecture intéressante

Les dépenses énumérées ci-dessus réduisent toutes le montant d'argent dont dispose un individu pour épargner et investir. Si les dépenses sont supérieures aux revenus, l'individu a un déficit. La gestion des dépenses est tout aussi importante que la génération de revenus, et généralement, les gens ont plus de contrôle sur leurs dépenses discrétionnaires que sur leurs revenus. De bonnes habitudes de dépenses sont essentielles à une bonne gestion des finances personnelles.

#3 Sauvegarder

L'épargne fait référence à l'excédent de trésorerie qui est conservé pour des investissements ou des dépenses futurs. S'il y a un excédent entre ce qu'une personne gagne comme revenu et ce qu'elle dépense, la différence peut être dirigée vers l'épargne ou les investissements. La gestion de l'épargne est un domaine critique des finances personnelles.

Les formes courantes d'épargne comprennent :

- Espèces physiques

- Compte d'épargne

- Vérification du compte bancaire

- Titres du marché monétaireMarché monétaireLe marché monétaire est un marché des changes organisé où les participants peuvent prêter et emprunter à court terme, titres de créance de qualité.

La plupart des gens conservent au moins quelques économies pour gérer leur trésorerie et la différence à court terme entre leurs revenus et leurs dépenses. Avoir trop d'économies, cependant, peut en fait être considéré comme une mauvaise chose car il ne rapporte que peu ou pas de retour par rapport aux investissements.

#4 Investir

L'investissement concerne l'achat d'actifs qui devraient générer un taux de rendement, avec l'espoir qu'au fil du temps, l'individu recevra plus d'argent qu'il n'avait initialement investi. Investir comporte des risques, et tous les actifs ne finissent pas par produire un taux de rendement positif. C'est là que nous voyons la relation entre le risque et le rendement.

Les formes courantes d'investissement comprennent :

- ActionsStockQu'est-ce qu'une action ? Un individu qui possède des actions dans une entreprise est appelé actionnaire et peut réclamer une partie des actifs et des bénéfices résiduels de l'entreprise (en cas de dissolution de l'entreprise). Les termes « actions », "actions", et « équité » sont utilisés de manière interchangeable.

- Obligations Obligations Les obligations sont des titres à revenu fixe émis par des sociétés et des gouvernements pour lever des capitaux. L'émetteur de l'obligation emprunte du capital au détenteur de l'obligation et lui verse des paiements fixes à un taux d'intérêt fixe (ou variable) pendant une période déterminée.

- Fonds communs de placementFonds communs de placementUn fonds commun de placement est une somme d'argent collectée auprès de nombreux investisseurs dans le but d'investir dans des actions, obligations, ou d'autres titres. Les fonds communs de placement appartiennent à un groupe d'investisseurs et sont gérés par des professionnels. Connaître les différents types de fonds, Comment ils travaillent, et les avantages et les compromis d'investir dans ceux-ci

- ImmobilierImmobilierLes biens immobiliers sont des biens immobiliers qui se composent de terrains et d'améliorations, qui comprennent des bâtiments, agencements, routes, structure, et les systèmes utilitaires. Les droits de propriété donnent un titre de propriété à la terre, améliorations, et les ressources naturelles telles que les minéraux, les plantes, animaux, l'eau, etc.

- Entreprises privéesÉvaluation d'entreprise privée3 techniques d'évaluation d'entreprise privée - apprenez à évaluer une entreprise même si elle est privée et avec des informations limitées. Ce guide fournit des exemples, notamment des analyses d'entreprises comparables, analyse des flux de trésorerie actualisés, et la première méthode de Chicago. Découvrez comment les professionnels apprécient une entreprise

- CommoditiesGuide to Commodity Trading Secrets. Le trading de matières premières est différent du trading d'actions.

- De l'art

L'investissement est le domaine le plus compliqué des finances personnelles et l'un des domaines où les gens obtiennent les conseils les plus professionnels. Il existe de grandes différences de risque et de rendement entre les différents investissements, et la plupart des gens cherchent de l'aide dans ce domaine de leur plan financier.

#5 Protection

La protection individuelle fait référence à une large gamme de produits pouvant être utilisés pour se prémunir contre un événement imprévu et indésirable.

Les produits de protection courants comprennent :

- Assurance-vie

- Assurance santé

- Planification successorale

Il s'agit d'un autre domaine des finances personnelles où les gens recherchent généralement des conseils professionnels et qui peut devenir assez compliqué. Il y a toute une série d’analyses à faire pour bien évaluer les besoins d’un individu en matière d’assurance et de planification successorale.

Le processus de planification des finances personnelles

Une bonne gestion financière se résume à avoir un plan solide et à s'y tenir. Tous les domaines ci-dessus des finances personnelles peuvent être intégrés dans un budget ou un plan financier formel.

Ces plans sont généralement préparés par des banquiers personnels et des conseillers en investissement qui travaillent avec leurs clients pour comprendre leurs besoins et leurs objectifs et élaborer un plan d'action approprié.

En général, les principaux éléments du processus de planification financière sont :

- Évaluation

- Buts

- Élaboration de plans

- Exécution

- Suivi et réévaluation

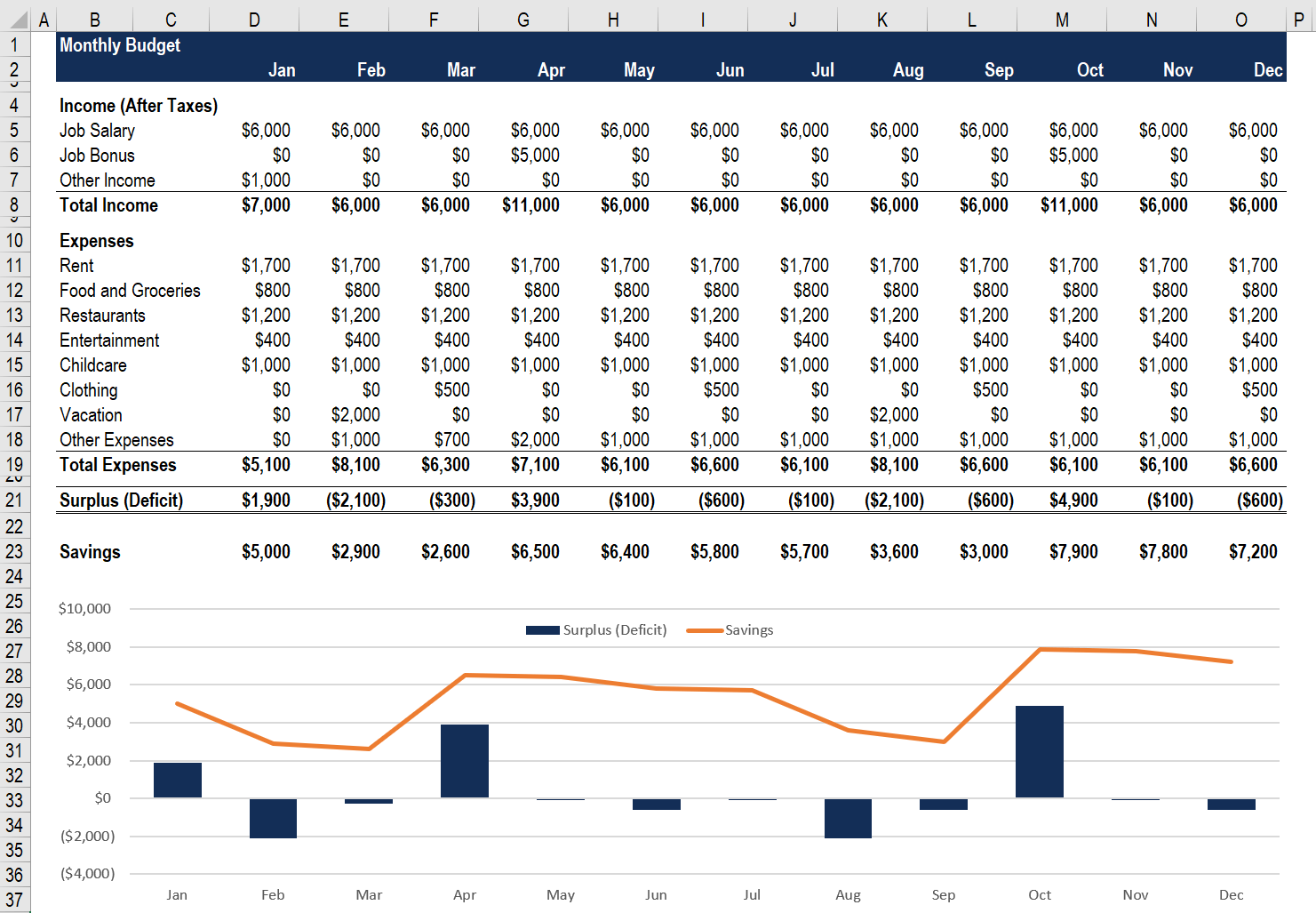

Budget des finances personnelles – Exemple

La préparation d'un budget ou d'un plan financier est essentielle pour vous donner les meilleures chances d'atteindre vos objectifs personnels et familiaux. Vous trouverez ci-dessous un exemple de budget mensuel simpleModèle de prévision des flux de trésorerie mensuelsAvec un modèle de prévision des flux de trésorerie mensuels glissants, le nombre de périodes dans la prévision reste constant (par exemple, 12 mois, 18 mois, etc.). qui pourrait être utilisé pour gérer vos revenus, dépenses, des économies, et investissements.

Comme vous pouvez le voir dans l'exemple ci-dessous, il existe trois sources potentielles de revenus (salaire, prime, et autre), suivi d'une liste de dépenses (loyer, nourriture, épiceries, Restaurants, divertissement, frais de garde d'enfants, les vacances, etc.), et la différence entre les deux est l'excédent ou le déficit mensuel de la personne.

Si vous souhaitez utiliser ce modèle gratuit pour vous aider avec vos finances personnelles et votre planification, veuillez télécharger la feuille de calcul Excel et la modifier selon vos besoins. En outre, vous devriez toujours consulter un conseiller professionnel avant de prendre des décisions financières ou d'investissement.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Carrières en finances personnelles

Il existe un large éventail de carrières liées à la gestion financière personnelle et au conseil. Si vous êtes passionné par l'un des sujets mentionnés dans ce guide, vous voudrez peut-être envisager une carrière dans l'industrie.

Certaines des carrières les plus courantes incluent:

- Banquier personnelDescription du poste de banquier personnelLes banquiers personnels offrent de l'aide pour gérer et superviser les besoins financiers du compte bancaire personnel d'un client. Les détails de la description du poste de banquier personnel incluent les clients de l'aide à l'ouverture, gérer et optimiser leurs comptes bancaires et autres produits, rechercher des prospects et des clients potentiels

- Gestionnaire de fortune

- Conseiller en placement

- Conseiller en assurance

- Conseiller fiscal

- Planificateur immobilier

- Planificateur financier

- Courtier hypothécaire

Pour en savoir plus sur les différents métiers de la finance, visitez la carte des carrières interactive de CFI pour explorer les options du côté des entreprises de l'industrie. Certains des emplois les plus courants du côté des entreprises comprennent la banque d'investissement, capital-investissement, et le développement de l'entreprise.

Ressources additionnelles

Merci d'avoir lu ce guide de la FCI sur les finances personnelles. Nous espérons que cela vous a aidé à comprendre en quoi consiste la gestion des finances personnelles, pourquoi c'est important, et comment s'y prendre.

La mission de CFI est d'aider toute personne à devenir un analyste financier de classe mondiale et à avoir une carrière enrichissante. Pour vous aider dans votre cheminement, vous trouverez ces ressources supplémentaires de la FCI utiles :

- Chaîne YouTube des finances personnelles

- Finances publiquesFinances publiquesLes finances publiques sont la gestion des revenus d'un pays, dépenses, et le poids de la dette par le biais de diverses institutions gouvernementales et quasi-gouvernementales. Ce guide donne un aperçu de la gestion des finances publiques, quelles sont les différentes composantes des finances publiques

- Retour sur investissement (ROI)Retour sur investissement (ROI)Le retour sur investissement (ROI) est une mesure de performance utilisée pour évaluer les retours sur investissement ou comparer l'efficacité de différents investissements.

- Guides salariauxRémunérationRémunération et guides salariaux pour les emplois en finance d'entreprise, Banque d'investissement, recherche d'actions, FP&A, comptabilité, la Banque commerciale, Diplômés FMVA,

-

Qu'est-ce que le lissage des revenus ?

Le lissage des revenus est un terme utilisé pour désigner les différentes stratégies et approches utilisées par les comptables et les analystes financiersFinancial Analysts - Que font-ils pour surveil

-

Qu'est-ce que le revenu net?

Le revenu net est le montant du bénéfice comptable quune entreprise a laissé après avoir payé toutes ses dépenses. Le revenu net est obtenu en prenant le revenu des ventesRevenu des ventesLe revenu de

la finance

- Qu'est-ce que la dette personnelle?

- Qu'est-ce qu'un lien personnel ?

- Quel est le meilleur logiciel de finances personnelles ?

- Qu'est-ce que l'impôt sur le revenu des sociétés et l'impôt sur le revenu des particuliers ?

- Qu'est-ce que le revenu discrétionnaire?

- Qu'est-ce que l'EBITDA ?

- Qu'est-ce que la finance ?

- Qu'est-ce que le revenu ?

- Qu'est-ce que le revenu net?

-

Qu'est-ce que le revenu comptable ?

Qu'est-ce que le revenu comptable ? Le revenu comptable est le bénéfice quune entreprise conserve après avoir payé toutes les dépenses pertinentes à partir des revenus des ventes gagnés. Il est synonyme de revenu netRevenu netLe revenu ...

-

Qu'est-ce que le revenu accumulé?

Qu'est-ce que le revenu accumulé? Le revenu accumulé est un revenu quune entreprise reconnaîtra et enregistrera dans ses écritures de journal lorsquil aura été gagné, mais avant que le paiement en espèces nait été reçu. Il y a des mom...