Qu'est-ce que la budgétisation participative ?

La budgétisation participative est un processus de budgétisation dans lequel les personnes qui se trouvent aux niveaux inférieurs de la direction sont impliquées dans le processus de préparation du budget. Contrairement à la budgétisation imposéeBudget imposéBudget imposé, également connu sous le nom de budgétisation descendante, est le processus par lequel la haute direction d'une entreprise prépare un budget et l'impose ensuite aux gestionnaires de niveau inférieur pour sa mise en œuvre. ça commence en haut, lorsque le budget est préparé par le processus de la haute direction, la budgétisation participative partage la responsabilité avec les gestionnaires de niveau inférieur pour leur donner un sentiment d'appartenance à l'entreprise.

La budgétisation participative a également tendance à produire des budgets plus réalisables, car les employés de niveau inférieur sont mieux placés pour informer leurs superviseurs où les fonds doivent être alloués. Lorsqu'une organisation met en œuvre un budget participatif, il montre la confiance de la haute direction envers son personnel. Le sentiment d'appartenance des employés leur donne la motivation de travailler dur et d'atteindre les objectifs qu'ils ont contribué à préparer.

Comment ça fonctionne

Un budget a plus de chances d'être réalisable si les personnes qui préparent le budget connaissent les coûts encourus au sein de l'organisation. Alors que la haute direction peut disposer des informations nécessaires sur le fonctionnement de l'entreprise, ils peuvent ne pas être au courant des coûts encourus au niveau départemental. Cela signifie qu'ils peuvent sous-estimer les coûts ou surestimer les revenus projetés. y compris les estimations. Il finira par affecter le fonctionnement du département en raison du manque de liquidités. Cependant, impliquer les managers subalternes pour coordonner le processus de préparation du budget bénéficiera à l'entreprise puisque ces managers ont une meilleure information sur le fonctionnement de leurs départements respectifs.

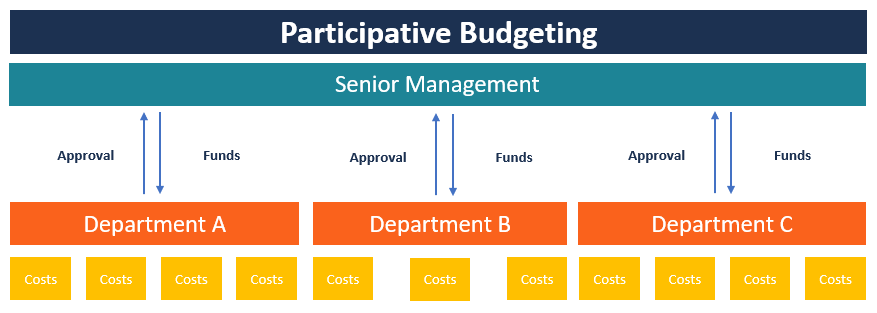

Un processus de budgétisation participative sera plus efficace lorsque l'organisation adopte un système de freins et contrepoids pour empêcher les gestionnaires indisciplinés d'abuser de leur pouvoir. Puisque le budget passe des cadres inférieurs aux cadres intermédiaires puis aux cadres supérieurs, le projet de budget peut être revu à chaque niveau de management, avec les cadres supérieurs ayant le dernier mot.

A chaque niveau managérial de revue, les gestionnaires sont intéressés à identifier les coûts qui peuvent entraîner des gaspillages et des inefficacités dans l'entreprise. Avant toute modification du projet de budget, les cadres inférieurs doivent être impliqués pour justifier leurs propositions dans le budget. Cela se traduira par une utilisation efficace des fonds lorsque les gestionnaires travailleront main dans la main avec le personnel comptable.

Avantages de la budgétisation participative

Voici quelques-uns des avantages de la mise en œuvre d'une approche de budgétisation participative dans une organisation :

1. Transfert d'informations vers le haut

L'un des avantages de la budgétisation participative est le partage d'informations entre les responsables de service et le top management. Cela signifie que les gestionnaires subordonnés ont la possibilité de présenter leurs points de vue sur certaines questions organisationnelles.

Les gestionnaires ont également l'occasion de discuter des difficultés qu'ils rencontrent dans la préparation du budget et de réfléchir aux moyens de résoudre les problèmes. Tant les cadres supérieurs que les subordonnés peuvent également partager leurs points de vue sur certaines questions d'intérêt.

2. Motivation des employés

Lorsque les employés sont impliqués dans le processus de préparation du budget, ils deviennent propriétaires d'une partie du processus de budgétisation. Cela leur donne un sentiment d'appartenance lorsque leurs suggestions sont prises en compte par la haute direction. Ils se sentent également appréciés par la direction lorsqu'ils ont l'occasion de s'asseoir avec les top managers et de partager leurs points de vue sur certains points d'intérêt. L'implication des employés dans le processus améliore leur moralMoralité des employésLe moral des employés est défini comme la satisfaction globale, perspectives, et les sentiments de bien-être qu'un employé a sur le lieu de travail. En d'autre, en leur donnant une plus grande envie de travailler plus dur pour atteindre les objectifs qu'ils ont aidé à se fixer.

3. Congruence des objectifs

La congruence des objectifs fait référence à l'accord entre les objectifs de l'employé et les objectifs généraux de l'entreprise. Afin que l'entreprise puisse créer un budget réalisable, la direction et le personnel doivent se fixer des objectifs allant dans le même sens.

Par exemple, si l'objectif de l'entreprise est de doubler la capacité de production l'année prochaine, il doit être partagé avec les employés puisque ce sont eux qui sont chargés de mettre en œuvre la proposition. S'il n'y a pas d'accord entre les objectifs de l'entreprise et les objectifs des cadres subordonnés, il sera impossible d'atteindre les objectifs fixés.

Inconvénients de la budgétisation participative

1. Prend du temps

La limitation la plus courante d'un budget participatif est qu'il est chronophage par rapport à un budget imposé. Étant donné que la préparation du budget commence du niveau du département jusqu'au sommet, trop de participation peut se produire, ce qui peut faire dérailler le processus. Impliquer tous les employés de chaque service signifie que les négociations peuvent prendre trop de temps avant que le personnel ne parvienne à un accord. S'il n'y a pas d'accord, la direction devra prendre la décision finale, ce qui signifie que le personnel devra accepter une décision imposée.

2. Le mou budgétaire

L'autre limitation est la marge budgétaire La marge budgétaire est la pratique consistant à surestimer les dépenses et/ou à sous-estimer les recettes projetées lors de la préparation d'un état budgétaire pour la prochaine période financière. C'est un coussin créé par la direction ou les cadres inférieurs pour préparer des estimations budgétaires qui ne seront pas difficiles à réaliser. Les employés peuvent surestimer les coûts et/ou sous-estimer les projections de revenus afin de manipuler le budget à leur avantage. Cela signifie que les managers subordonnés se fixeront des objectifs qu'ils sont sûrs d'atteindre et même de dépasser au cours du prochain exercice. Cela se produit principalement lorsque la performance du manager est mesurée sur la base de la réalisation du budget. En rendant le budget facile à atteindre, les gestionnaires seront perçus comme dépassant leurs objectifs.

Ressources additionnelles

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources supplémentaires pertinentes de la FCI ci-dessous :

- Budgétisation ascendanteBudget ascendantLa budgétisation ascendante est une méthode de budgétisation qui commence au niveau du département, passer au niveau supérieur. Chaque département au sein de l'organisation est tenu de compiler une liste des choses dont il a besoin, les projets qu'elle envisage de réaliser au cours du prochain exercice, et les estimations de coûts. Les estimations de tous les départements sont ensuite additionnées pour obtenir le budget global de l'entreprise.

- Coûts fixes et variablesCoûts fixes et variablesLe coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon

- Budgétisation top-downBudget top-downLa budgétisation top-down fait référence à une méthode de budgétisation dans laquelle la haute direction prépare un budget de haut niveau pour l'entreprise. La direction générale de l'entreprise prépare le budget en fonction de ses objectifs, puis le transmet aux chefs de service pour exécution.

- Types de budgetsTypes de budgetsIl existe quatre types courants de méthodes de budgétisation que les entreprises utilisent :(1) incrémentiel, (2) basé sur l'activité, (3) proposition de valeur, et (4)

-

Qu'est-ce que la budgétisation descendante ?

La budgétisation descendante fait référence à une méthode de budgétisation dans laquelle la direction généraleStructure de lentrepriseLa structure de lentreprise fait référence à lorganisation de diff

-

Qu'est-ce que la budgétisation à base zéro (ZBB) ?

La budgétisation à base zéro (ZBB) est une technique de budgétisation qui alloue des fonds en fonction de lefficacité et de la nécessité plutôt que de lhistorique du budget. à des fins comptables pour

la finance

- Qu'est-ce que la budgétisation basée sur les activités ?

- Qu'est-ce qu'un budget publicitaire ?

- Qu'est-ce qu'un budget équilibré ?

- Qu'est-ce qu'au-delà de la budgétisation ?

- Qu'est-ce que la budgétisation ascendante ?

- Qu'est-ce qu'un budget ?

- Qu'est-ce que la budgétisation base zéro ?

- Qu'est-ce que la budgétisation incrémentielle ?

- Qu'est-ce qu'un budget et pourquoi la budgétisation est-elle importante ?

-

Qu'est-ce que la budgétisation des sorties/entrées ?

Qu'est-ce que la budgétisation des sorties/entrées ? Un budget de sortie/entrée est également appelé budget de performance. Cest un type de budget qui reflète à la fois les niveaux de financement (input) et le résultat attendu de chaque unité de lorgani...

-

Qu'est-ce qu'un budget de projet ?

Qu'est-ce qu'un budget de projet ? Le budget de projet est un outil utilisé par les chefs de projet pour estimer le coût total dun projet. Un modèle de budget de projet comprend une estimation détaillée de tous les coûts susceptibles d...