Que sont les frais de traitement des paiements ?

Les frais de traitement des paiements sont les coûts que les propriétaires d'entreprise encourent lors du traitement des paiements des clients. Le montant des frais de paiement facturés à un commerçant dépend de divers facteurs tels que le niveau de risque de la transaction, type de carte (récompense, Entreprise, entreprise, etc.), et le modèle de tarification préféré par les processeurs de paiement spécifiques.

D'habitude, seul un petit pourcentage de personnes transporte de l'argent liquide pour payer des biens et des servicesProduits et servicesUn produit est un article tangible qui est mis sur le marché pour l'acquisition, attention, ou la consommation alors qu'un service est un bien immatériel, qui en découle. Un grand nombre d'acheteurs préfèrent payer avec des cartes de crédit en raison de la commodité de transporter de l'argent en plastique plutôt que de l'argent comptant. Les entreprises qui acceptent les cartes de crédit et les paiements en ligne paient des frais minimes par transaction, ce que l'on appelle les frais de traitement des paiements.

Résumé rapide

- Les frais de traitement des paiements font référence aux frais facturés aux commerçants pour le traitement des paiements par carte de crédit et des paiements en ligne des clients.

- Le montant des frais de traitement des paiements dépend du modèle de tarification préféré par le processeur de paiement, ainsi que le niveau de risque de la transaction.

- Les transactions à haut risque telles que les transactions de commerce électronique et les transactions par téléphone entraînent des frais de traitement plus élevés que les transactions à faible risque telles que le glissement physique sur un terminal de paiement.

Facteurs affectant les frais de traitement des paiements

Le montant des frais que les commerçants paient pour accepter les paiements par carte de crédit dépend de divers facteurs. Les facteurs comprennent :

1. Taux d'interchange

Un taux d'interchange fait référence au montant que l'émetteur de la carte de crédit (comme Discover, Visa, et Mastercard) débite la banque réceptrice chaque fois qu'un client paie avec une carte de créditCarte de créditUne carte de crédit est une carte simple mais non ordinaire qui permet au propriétaire d'effectuer des achats sans sortir aucune somme d'argent. Au lieu, en utilisant un crédit. La commission d'interchange a pour objet d'aider la banque émettrice à couvrir les frais de traitement et le risque d'approbation de la vente, ainsi que toutes les transactions frauduleuses qui pourraient survenir.

Les commissions d'interchange sont fixées par chaque réseau, et ils varient selon l'émetteur. Le taux d'interchange est également affecté par le type de carte, le niveau de risque de l'activité du commerçant, ainsi que la manière dont le commerçant accepte le paiement (swipe, en ligne, ou en tapant dans un terminal).

2. Frais de fournisseur de compte marchand

Pour qu'une entreprise traite les paiements par carte de crédit, il doit relier le réseau de cartes de crédit à un compte marchand. Un compte marchand permet à une entreprise d'accepter les paiements par carte de crédit, et le fournisseur de compte marchand dépose les paiements sur le compte bancaire du marchand à intervalles réguliers.

Le fournisseur de compte marchand facture des frais minimes en plus des frais d'interchange en fonction du volume de transactions et du type d'entreprise. En plus des frais par transaction, il peut également facturer des frais de maintenance mensuels et des frais supplémentaires pour les transactions contestées par les clients.

3. Comment la carte est traitée

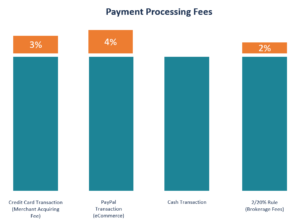

Le montant des frais de traitement des paiements dépendra également de la façon dont la carte est traitée. Les clients peuvent effectuer des transactions en magasin en glissant leur carte, opérations par téléphone, opérations en ligne, etc., et ils comportent tous des niveaux de risque différents.

Les paiements effectués en passant une carte en caisse sont moins risqués, et donc, sont facturés des frais inférieurs. Les transactions en ligne et les transactions par téléphone comportent un risque plus élevé car les fraudeurs peuvent utiliser des cartes volées ou perdues pour effectuer des achats, et donc, attirer des frais de traitement.

Types de frais inclus dans les frais de traitement des paiements

1. Frais forfaitaires

Les frais forfaitaires sont des plans de paiement où le processeur de paiement facture les frais pour toutes les transactions, quel que soit le type de carte, marque, ou qu'il s'agisse d'un achat en magasin ou physique. Les frais forfaitaires sont facturés en pourcentage du montant de la transaction ou en pourcentage de l'achat plus des frais fixes supplémentaires.

Les frais forfaitaires sont préférés par les nouvelles entreprises qui ne traitent pas de gros volumes de transactions leur permettant de négocier des frais avec le processeur de paiement. Aussi, l'entreprise est consciente des frais qu'elle encourra chaque fois qu'elle traitera un paiement.

2. Interchange plus tarification

Avec une stratégie d'échange plus de prix, le processeur de paiement facture des frais d'interchange plus des frais fixes ou un pourcentage par transaction. Par exemple, un processeur peut facturer 0,5% + 15c par transaction au-dessus des frais d'interchange. Les plans Interchange plus sont plus compliqués à comprendre que les plans forfaitaires, et cela rend le relevé bancaire plus difficile à comprendre.

3. Frais échelonnés

Dans un modèle de tarification échelonnée, le sous-traitant prend les différentes commissions d'interchange et les regroupe en trois catégories, en fonction du niveau de risque associé à la transaction. Les catégories comprennent le taux qualifié, taux moyen qualifié, et les tarifs non qualifiés. Les différents niveaux sont discutés ci-dessous :

- Tarif admissible :pour qu'une transaction soit placée dans le palier tarifaire qualifié, il doit répondre à toutes les exigences du sous-traitant pour le traitement. Par exemple, les transactions passées en personne sur un terminal physique avec une carte de crédit standard entrent dans cette catégorie, et portent le risque le plus bas et les taux les plus bas.

- Taux moyen :les transactions qui ne répondent pas à toutes les exigences des processeurs de paiement sont rétrogradées aux niveaux moyen ou non qualifié. Les transactions saisies telles que les commandes par téléphone et par publipostage pour lesquelles la carte de crédit n'est pas physiquement disponible font face à un risque élevé de fraude. Un mot-clé dans, et donc, les entreprises paient un taux plus élevé pour couvrir le risque accru.

- Tarif non admissible :Les transactions qui ne qualifient pas pour les niveaux qualifiés et mi-qualifiés entrent dans la catégorie de taux non-qualifiés. Certaines des transactions qui entrent dans cette catégorie comprennent les transactions de commerce électronique, transactions par carte de récompense, et les transactions par carte de signature. Le niveau non qualifié facture les frais les plus élevés.

L'inconvénient des plans à plusieurs niveaux est que le processeur de paiement détermine lui-même le niveau spécifique auquel appartient chaque vente, et, donc, l'entreprise ne peut pas être sûre des niveaux spécifiques dans lesquels se situe chaque transaction client.

Davantage de ressources

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Click and MortarClick et MortarClick and Mortar est un modèle commercial omnicanal qui intègre les opérations en ligne et hors ligne. Les clients peuvent faire leurs achats sur Internet sur le site du détaillant

- DépensesDépensesUne dépense représente un paiement en espèces ou à crédit pour acheter des biens ou des services. Une dépense est enregistrée en un seul point de

- Sociétés de paiement en ligneSociétés de paiement en ligneLes sociétés de paiement en ligne sont responsables de la gestion des méthodes de paiement en ligne ou sur Internet. Les exemples incluent PayPal, Alipay, et Google Pay.

- Frais de serviceFrais de serviceDes frais de service, également appelé frais de service, fait référence à des frais perçus pour payer des services liés à un produit ou un service qui est acheté.

-

Que sont les frais 12b-1 ?

Une commission 12b-1 est une dépense parfois facturée par les fonds communs de placement à leurs investisseurs qui paie les frais de commercialisation et de distribution du fonds, ainsi que dautres se

-

Que sont les frais de tenue de compte mensuels du compte courant ?

Cest une réalité ironique de la banque :vous devrez peut-être payer pour utiliser votre propre argent, même si vous ouvrez un compte « gratuit ». Les banques en ligne et physiques peuvent facturer d

Finances

- Que sont les frais d'annulation de dette ?

- Qu'est-ce que le paiement anticipé ?

- Quels sont les frais d'agence ?

- Qu'est-ce que les arriérés ?

- Que sont les actions CCPPO ?

- Quels sont les statuts de l'entreprise?

- Quels sont les frais raisonnables des fonds communs de placement?

- Que sont les points de base ?

- Rapport sur les frais de traitement des paiements :bref aperçu

-

Que sont les frais de gestion ?

Que sont les frais de gestion ? Les frais de gestion sont des honoraires versés aux professionnels chargés de gérer les investissements pour le compte dun client. Généralement déterminé en pourcentage du total des actifs sous gestio...

-

Que sont les frais d'émission d'actions ?

Que sont les frais d'émission d'actions ? « frais démission dactions » est le terme comptable utilisé pour désigner les coûts quune entreprise engage lorsquelle introduit des titres. La société émettrice crée ces instruments dans le but exprè...