Qu'est-ce que la marge d'intérêt nette ?

Les intermédiaires financiers dans l'économie s'occupent largement d'emprunts et de prêts, et la marge nette d'intérêt est le bénéfice net du prêt.

La marge nette d'intérêts est la différence entre les revenus d'intérêts générés et le montant des intérêts payés aux prêteurs. Il s'agit d'un ratio de rentabilité spécifique à l'industrieRatios de rentabilitéLes ratios de rentabilité sont des mesures financières utilisées par les analystes et les investisseurs pour mesurer et évaluer la capacité d'une entreprise à générer des revenus (bénéfices) par rapport aux revenus, actif du bilan, les coûts d'exploitation, et les capitaux propres au cours d'une période donnée. Ils montrent à quel point une entreprise utilise ses actifs pour générer des bénéfices pour les banques et autres institutions financières qui prêtent des actifs productifs d'intérêts.

Sommaire

- La marge nette d'intérêt est une mesure de la rentabilité des banques et des institutions financières. Il fait référence au différence entre les intérêts reçus et les intérêts payés.

- Les taux d'intérêt dans l'économie affectent de manière significative la marge d'intérêt financière nette.

- Une marge d'intérêt nette positive indique que la banque investit efficacement, alors qu'une marge d'intérêt nette négative implique un investissement inefficace.

Formule de marge d'intérêt nette

Revenus d'intérêts

Les revenus d'intérêts sont générés par les paiements d'intérêts que la banque reçoit sur les prêts en cours. Il est composé des lignes de crédit et des prêts inscrits au bilan de l'établissement financier.

Frais d'intérêt

Les intérêts débiteurs sont le prix que le prêteur facture à l'emprunteur dans le cadre d'une opération de financement. C'est le coût de l'emprunt. C'est l'intérêt qui s'accumule sur les dettes impayées. Les exemples courants incluent les dépôts des clients et le financement de gros.

Actif productif moyen

Les actifs productifs d'une entreprise sont des investissements qui produisent des revenus sans effort significatif de la part de son propriétaire. Certains actifs lucratives populaires sont les actions, obligationsBondsLes obligations sont des titres à revenu fixe émis par des sociétés et des gouvernements pour lever des capitaux. L'émetteur de l'obligation emprunte du capital au détenteur de l'obligation et lui verse des paiements fixes à un taux d'intérêt fixe (ou variable) pendant une période déterminée., certificats de dépôts, Remarques, etc.

Pour calculer l'actif productif moyen, il suffit de prendre la moyenne du solde de début et de fin des actifs.

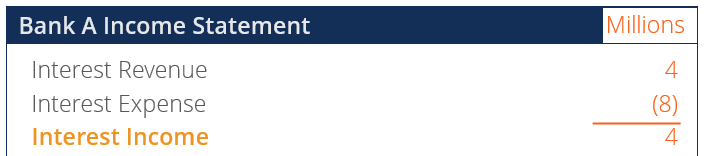

Exemple de marge d'intérêt nette négative

Au cours de l'exercice, La banque A a perçu 4 millions de dollars d'intérêts auprès de ses clients. Dans la même période, La banque A devait payer 8 millions de dollars d'intérêts à une société de réassuranceSociétés de réassuranceSociétés de réassurance, également appelés réassureurs, sont des entreprises qui fournissent des assurances aux compagnies d'assurance. En d'autres termes, les sociétés de réassurance sont des sociétés qui reçoivent des passifs d'assurance de sociétés d'assurance. L'actif productif moyen de la Banque A au cours de l'exercice était de 20 millions de dollars.

Une marge d'intérêt nette de -20 % indique que la banque A perd plus d'argent qu'elle n'en gagne sur ses propres investissements. Par conséquent, Le capital de la banque A a été utilisé de manière inefficace.

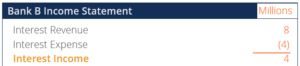

Exemple de marge d'intérêt nette positive

Au cours de l'exercice, La banque B a perçu 8 millions de dollars d'intérêts auprès de ses clients. Dans la même période, La banque B devait payer 4 millions de dollars d'intérêts à une société de réassurance. L'actif productif moyen de la banque B au cours de l'exercice était de 20 millions de dollars.

Une marge d'intérêt nette de 20 % indique que la banque B gagne plus d'argent en recevant des paiements d'intérêts qu'en payant des intérêts. Par conséquent, Le capital de la banque B a été utilisé efficacement.

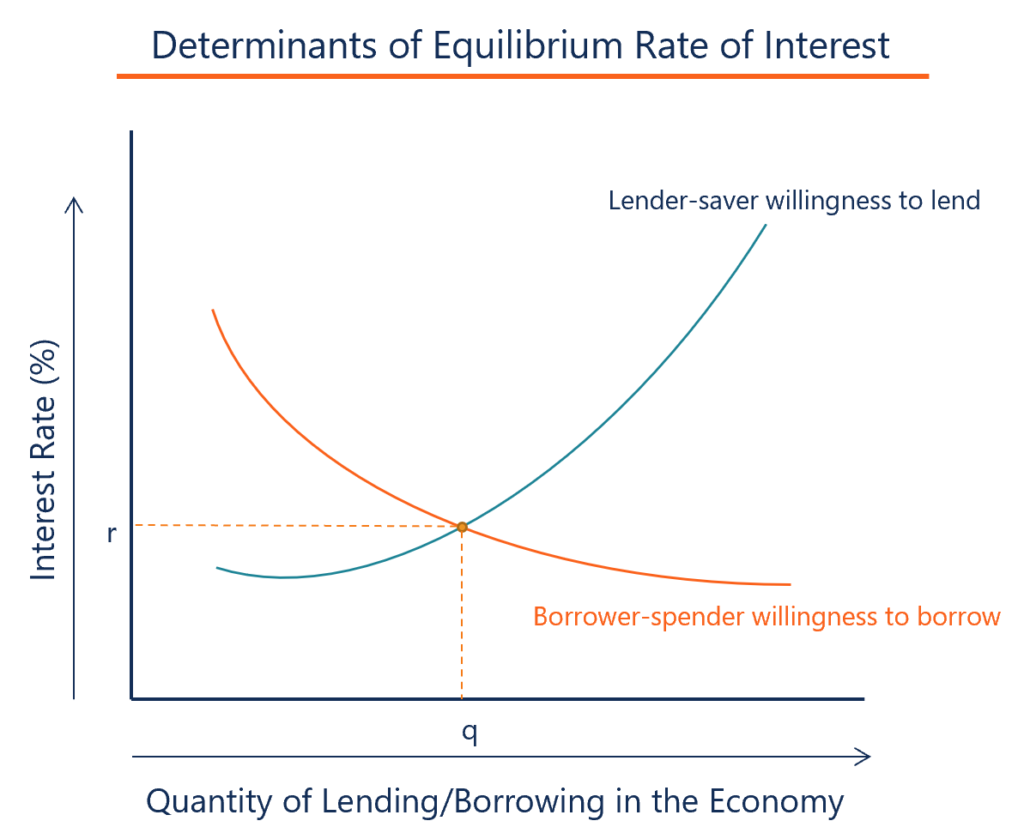

Taux d'intérêt dans l'économie et marge nette d'intérêt

La marge d'intérêt nette des intermédiaires financiers est directement liée aux taux d'intérêt dans l'économie. Les taux d'intérêt dans l'économie évoluent en fonction du cycle économique de l'économie. Un facteur important dans la marge nette d'intérêt est de savoir s'il y a une plus grande demande d'emprunt ou d'épargne.

Faibles taux d'intérêt

Les faibles taux d'intérêt dans l'économie entraînent des marges d'intérêt nettes plus élevées pour les intermédiaires financiers. Lorsque les taux d'intérêt du marché baissent, les coûts de financement des banques baissent rapidement par rapport à leurs revenus d'intérêts, et ultimement, le revenu net d'intérêt augmente.

Lorsque les taux d'intérêt baissent, la demande de prêts augmente, et l'offre de dépôts diminue. Il entraîne le volume des montants de prêt plus importants et des volumes de dépôt inférieurs, améliorant ainsi les revenus d'intérêts. Finalement, les marges nettes d'intérêt augmenteront considérablement et diminueront progressivement au fil du temps.

Taux d'intérêt élevés

Les taux d'intérêt élevés dans l'économie entraînent des marges d'intérêt nettes plus faibles pour les intermédiaires financiers. Lorsque les taux d'intérêt du marché augmentent, les coûts de financement des banques augmentent rapidement par rapport à leurs revenus d'intérêts et réduiront les revenus nets d'intérêts.

Lorsque les taux d'intérêt augmentent, la demande de comptes d'épargneCompte d'épargneUn compte d'épargne est un compte typique dans une banque ou une coopérative de crédit qui permet à un individu de déposer, sécurise, ou retirer de l'argent lorsque le besoin s'en fait sentir. Un compte d'épargne paie généralement des intérêts sur les dépôts, même si le taux est assez bas. augmentations par rapport aux prêts, et la marge nette d'intérêt diminue. C'est parce que la banque aura des paiements d'intérêts plus importants que les intérêts à recevoir.

Écart d'intérêt net par rapport à la marge d'intérêt nette

L'écart d'intérêt net est la moyenne nominale entre les taux débiteurs et débiteurs. Cependant, il ne tient pas compte du fait que les actifs productifs et les fonds empruntés peuvent être différents en termes de composition et de volume d'instruments. Alternativement, la marge nette d'intérêts est une mesure de rentabilité qui compare les revenus d'intérêts d'une banque avec ses paiements aux clients.

Davantage de ressources

CFI est le fournisseur officiel de la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous vous recommandons vivement les ressources supplémentaires ci-dessous :

- Intermédiaire FinancierIntermédiaire FinancierUn intermédiaire financier fait référence à une institution qui agit comme intermédiaire entre deux parties afin de faciliter une transaction financière. Les institutions communément appelées intermédiaires financiers comprennent les banques commerciales, Banques d'investissement, fonds communs de placement, et les fonds de pension.

- Rendement attenduRendement attenduLe retour attendu sur un investissement est la valeur attendue de la distribution de probabilité des retours possibles qu'il peut fournir aux investisseurs. Le retour sur investissement est une variable inconnue qui a différentes valeurs associées à différentes probabilités.

- Revenu d'intérêtRevenu d'intérêtLe revenu d'intérêt est le montant payé à une entité pour prêter son argent ou laisser une autre entité utiliser ses fonds. A plus grande échelle, Le revenu d'intérêts est le montant gagné par l'argent d'un investisseur qu'il place dans un investissement ou un projet.

- Taux En Pourcentage Annuel (TAEG)Taux En Pourcentage Annuel (TAEG)Le Taux En Pourcentage Annuel (TAEG) est le taux d'intérêt annuel qu'un individu doit payer sur un prêt, ou qu'ils reçoivent sur un compte de dépôt. Finalement, APR est un terme de pourcentage simple utilisé pour exprimer le montant numérique payé par un individu ou une entité chaque année pour le privilège d'emprunter de l'argent.

-

Qu'est-ce qu'un compte sur marge ?

Un compte sur marge fait référence à un type de compte de courtage que les investisseurs utilisent où ils peuvent emprunter des fonds pour acheter des produits financiers. Les investisseurs sont tenus

-

Qu'est-ce que la dette sur marge ?

La dette sur marge représente le montant quun investisseur doit à un courtier dans son compte sur marge. Lorsquun courtier approuve un compte sur marge pour un investisseur, le compte sur marge bénéfi

la finance

-

Qu'est-ce que la marge d'entretien ?

Qu'est-ce que la marge d'entretien ? La marge de maintenance est le montant total du capital qui doit rester sur un compte dinvestissement afin de détenir une position dinvestissement ou de tradingPositions longues et courtesEn investiss...

-

Qu'est-ce que la marge ?

Qu'est-ce que la marge ? Le terme « marge » fait référence au montant déposé auprès dune maison de courtage lors dun emprunt dargent pour acheter des titres. Lorsquun investisseur achète des titres sur marge, cela signifie qu...