Qu'est-ce que le revenu net d'intérêts ?

Les produits d'intérêts nets sont définis comme la différence entre les produits d'intérêts et les charges d'intérêts.

Pour les institutions financières, les revenus d'intérêts représentent les paiements d'intérêts que la banque reçoit sur ses actifs portant intérêt, tandis que les frais d'intérêts sont le coût du service des paiements d'intérêts aux clients sur leurs dépôts.

Sommaire

- Les produits d'intérêts nets sont définis comme la différence entre les produits d'intérêts et les charges d'intérêts.

- Les revenus d'intérêts sont les paiements que la banque reçoit de ses actifs portant intérêt, et les frais d'intérêts sont le coût du service des paiements d'intérêts aux clients sur leurs dépôts.

- Lorsque les taux d'intérêt augmentent dans l'économie, les marges nettes d'intérêt deviennent plus importantes. Lorsque les taux d'intérêt baissent dans l'économie, les marges nettes d'intérêt deviennent plus petites.

Quel type d'actifs génère des revenus d'intérêt pour les investisseurs ?

Bons du Trésor

L'intérêt est défini comme la différence entre le prix d'achat et le prix de vente. Si les taux d'intérêt dans l'économie baissent et que les bons du Trésor sont vendus avant l'échéance, un gain en capitalGain en capitalUn gain en capital est une augmentation de la valeur d'un actif ou d'un investissement résultant de l'appréciation du prix de l'actif ou de l'investissement. En d'autres termes, le gain se produit lorsque le prix actuel ou de vente d'un actif ou d'un investissement dépasse son prix d'achat. se posera.

Titres indexés

Les titres indexés offrent un taux d'intérêt décoté par rapport au taux du marché, et le solde à payer est ajusté à l'échéance pour tenir compte de l'inflationInflationL'inflation est un concept économique qui fait référence à l'augmentation du niveau des prix des biens sur une période donnée. La hausse du niveau des prix signifie que la monnaie dans une économie donnée perd du pouvoir d'achat (c'est-à-dire, moins peut être acheté avec le même montant d'argent).

A maturité, si l'ajustement est positif, il est inclus dans les revenus d'intérêts. Si l'ajustement est négatif, il sera déductible, étant donné la satisfaction du critère de déductibilité des taux d'intérêt.

Instruments financiers hybrides

Les produits financiers hybrides offrent un rendement garanti à une date prédéterminée en fonction de l'évolution d'un indice de marché prédéfini, payé à l'échéance. Souvent, il y a des alliances, comme l'intérêt maximum, intérêt minimum, et période d'exercice, attachés aux produits financiers.

Quels types d'actifs génèrent des revenus d'intérêts pour une banque ?

Pour de nombreuses institutions financières, la marge nette d'intérêts est la principale source de revenus. La marge nette d'intérêt des banques peut être interprétée comme le coût de l'intermédiation financière. Par conséquent, c'est la différence entre ce que les emprunteurs paient pour leurs prêts et ce qu'ils reçoivent du prêt.

Tout simplement, les banques sont des intermédiaires averses au risque entre les déposants et les emprunteurs de fonds. Les banques proposent les produits financiers courants suivants :

- Prêts commerciaux et personnels

- HypothèquesHypothèqueUne hypothèque est un prêt – accordé par un prêteur hypothécaire ou une banque – qui permet à un particulier d'acheter une maison. S'il est possible de contracter des emprunts pour couvrir la totalité du coût d'un logement, il est plus courant d'obtenir un prêt d'environ 80 % de la valeur de la maison.

- Prêts à la construction

- Sécurité d'investissement

Revenus d'intérêts

Les revenus d'intérêts sont générés par les paiements d'intérêts que la banque reçoit sur les prêts en cours. Il est composé des lignes de crédit et des prêts que l'établissement a à son bilan.

Calcul des revenus d'intérêts

Les produits d'intérêts sont calculés en appliquant le taux d'intérêt effectif à la valeur comptable brute des actifs financiers. Il n'y a que deux exceptions à ce calcul :

- Actifs financiers dont le crédit était déprécié à l'achat

- Actifs financiers dépréciés

Revenu d'intérêt =Taux d'intérêt effectif * Actif financier

Où:

- L'actif financier est évalué à sa valeur comptable brute

Frais d'intérêt

Les intérêts débiteurs sont le prix que le prêteur facture à l'emprunteur dans le cadre d'une opération de financement ou le coût d'emprunt de l'argent. C'est l'intérêt qui s'accumule sur les dettes impayées. Les exemples courants incluent les dépôts des clients et le financement de gros.

Calcul des intérêts débiteurs

Pour calculer les intérêts débiteurs, multiplier le taux d'intérêt effectif par la valeur comptable brute des passifs financiers.

Frais d'intérêt =Taux d'intérêt effectif * Passif financier

Marge nette d'intérêts

La marge nette d'intérêt fait référence à la différence entre les revenus d'intérêts générés et le montant des intérêts payés aux prêteurs. Il s'agit d'un ratio de rentabilité spécifique à l'industrie pour les banques et autres institutions financières qui prêtent des actifs productifs d'intérêts.

Marge nette d'intérêts = [Revenus d'intérêts – Dépenses d'intérêts] / Actifs productifs moyens

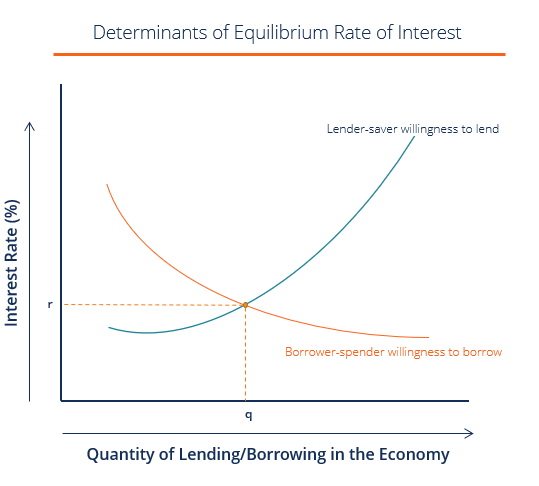

Taux d'intérêt dans l'économie et revenu net d'intérêt

Le taux d'intérêt d'équilibre est principalement influencé par la demande de capital d'emprunt et l'offre de capital prêté. L'augmentation des taux d'intérêt profite aux banques en augmentant leurs revenus nets d'intérêts.

Par conséquent, en période de taux d'intérêt bas, les banques ont des marges nettes d'intérêt plus faibles. Généralement, une marge d'intérêt nette positive est révélatrice d'une banque qui investit efficacement son capital, alors qu'une marge d'intérêt nette négative signifie une inefficacité.

Les institutions financières s'éloignent des revenus d'intérêts

La baisse des marges de taux d'intérêt des banques a modifié la façon dont les institutions structurent leurs opérations. Les banques ont pu augmenter les revenus autres que d'intérêts grâce au négoce, prestations de service, et autres opérations financières.

Les banques diversifient leurs sources de revenus grâce à la stabilisation financière et accentuent la dérégulation financière.

Lectures connexes

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Écart de taux d'intérêt netÉcart de taux d'intérêt net L'écart de taux d'intérêt net fait référence à la différence entre le taux d'intérêt qu'une institution financière paie aux déposants et le taux d'intérêt qu'elle reçoit

- Bons du Trésor (T-Bills)Bons du Trésor (T-Bills)Les bons du Trésor (ou bons du Trésor en abrégé) sont un instrument financier à court terme émis par le Trésor américain avec des échéances de quelques jours à 52 semaines.

- Taux d'intérêtTaux d'intérêtUn taux d'intérêt fait référence au montant facturé par un prêteur à un emprunteur pour toute forme de dette donnée, généralement exprimé en pourcentage du principal.

- Revenu d'intérêtRevenu d'intérêtLe revenu d'intérêt est le montant payé à une entité pour prêter son argent ou laisser une autre entité utiliser ses fonds. A plus grande échelle, Le revenu d'intérêts est le montant gagné par l'argent d'un investisseur qu'il place dans un investissement ou un projet.

-

Qu'est-ce que le fonds de roulement net ?

Tout simplement, Le fonds de roulement net (NWC) est la différence entre les actifs actuels dune entreprise. Actifs courants Les actifs courants sont tous les actifs quune entreprise sattend à convert

-

Qu'est-ce que le revenu net?

Le revenu net est le montant du bénéfice comptable quune entreprise a laissé après avoir payé toutes ses dépenses. Le revenu net est obtenu en prenant le revenu des ventesRevenu des ventesLe revenu de

la finance

- Quel est le revenu net attribuable aux actionnaires?

- Qu'est-ce qu'un ratio de rentabilité ?

- Qu'est-ce que l'intérêt complémentaire ?

- Qu'est-ce qu'un auditeur ?

- Qu'est-ce que le revenu discrétionnaire?

- Qu'est-ce que le revenu net distribuable (RNI) ?

- Qu'est-ce que l'EBITDA ?

- Qu'est-ce que le revenu de placement net (NII) ?

- Qu'est-ce que le revenu net?

-

Qu'est-ce que l'écart de taux d'intérêt net ?

Qu'est-ce que l'écart de taux d'intérêt net ? Lécart de taux dintérêt net fait référence à la différence entre le taux dintérêt quune institution financière paie aux déposants et le taux dintérêt quelle reçoit des prêts. En dautres termes, cest l...

-

Qu'est-ce qu'un net d'impôt ?

Qu'est-ce qu'un net d'impôt ? Le montant net dimpôt est le montant obtenu après déduction de limpôt applicable sur le revenu brut. Il comprend tous les revenus résultant dinvestissements ou de transactions. Net dimpôt est un terme...