Qu'est-ce qu'un dividende de liquidation ?

Un dividende de liquidation est un dividende émis par une entreprise dans le cadre de son processus de liquidation. La liquidation est le processus par lequel une entreprise met fin à ses activités commerciales et quitte le marché. La liquidation peut être volontaire ou involontaire (forcée).

Un dividende de liquidation est également appelé distribution de liquidation ou distribution terminale, car il implique la distribution d'actifs semi-liquides et liquides Actif liquide Un actif liquide est une trésorerie disponible ou un actif autre que des espèces pouvant être rapidement converti en espèces à un prix raisonnable.parmi les actionnaires de la société. Lorsque les exploitants d'une entreprise croient qu'ils ne peuvent plus soutenir les opérations, ils mettent fin à l'entreprise et restituent les actifs de l'entreprise aux actionnaires par le biais de paiements de dividendes.

Qu'est-ce qu'un dividende ?

Un dividende est une récompense que les actionnaires reçoivent pour avoir investi dans une entreprise. Une entreprise peut distribuer des dividendes de différentes manières, tels que des paiements en espèces ou des actions supplémentaires. Le conseil d'administrationConseil d'administrationUn conseil d'administration est un collège de personnes élues pour représenter les actionnaires. Toute entreprise publique est tenue de mettre en place un conseil d'administration. d'une entreprise décide du montant du dividende que l'entreprise versera et suivra une certaine politique de dividende lors de la distribution des bénéfices.

De nombreux investisseurs trouvent les dividendes attrayants car ils fournissent un flux de revenus régulier. D'habitude, les dividendes sont payés trimestriellement (en ligne avec les résultats de l'entreprise), mais dans certains cas, la société peut choisir de verser un dividende spécial ou irrégulier. Dividende spécial. Un dividende spécial, également appelé dividende supplémentaire, est un événement non récurrent, dividende « unique » distribué par une société à ses actionnaires. Il est distinct du cycle régulier des dividendes et est généralement anormalement plus important que le paiement de dividendes typique d'une entreprise.

Exemple illustratif – Dividende de liquidation

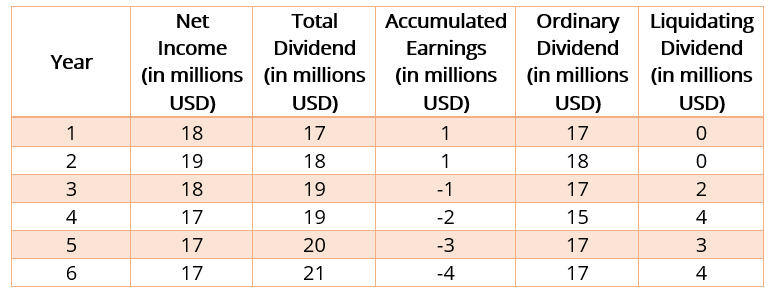

La société X achète une participation de 20 % dans la société Y pour 200 millions de dollars. Un transfert de propriété de 20 % ne constitue pas un changement significatif d'influence ou de contrôle. Considérez les informations suivantes sur les actions de la société Y. Le tableau ci-dessous montre le revenu net de la société YLe revenu netLe revenu net est un poste clé, non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Alors qu'il est arrivé à travers, dividendes totaux, gains accumulés, dividende ordinaire, et le dividende de liquidation.

Pendant l'année 1 et l'année 2, le bénéfice net de la société Y était de 20 millions de dollars et de 22 millions de dollars, respectivement. Durant la même période, La société Y a versé 17 millions de dollars et 18 millions de dollars en dividendes. Les dividendes sont prélevés sur les revenus de la société Y et constituent des revenus pour la société X.

Bilan de la société X pour l'année 1

Compte Débit Crédit Liquidités 17 millions de dollarsRevenu de dividendes17 millions de dollars

Bilan de la société X pour l'année 2

Compte Débit Crédit Encaisse18 millions $Revenu de dividendes18 millions $

Pendant les années 3, 4, 5, et 6, les dividendes déclarés dépassent le bénéfice net. Le dividende payé sur le revenu net de l'année ou le revenu accumulé des années précédentes est considéré comme un dividende ordinaire. Le reste est considéré comme un dividende de liquidation.

Bilan de la société X pour l'année 3

Compte Débit Crédit Liquidités 19 millions $Revenu de dividendes 17 millions $Investissement dans la société 2 millions $ Y

Bilan de la société X pour l'année 4

Compte Débit Crédit Liquidités 19 millions $Revenu de dividendes15 millions $Investissement dans la société 4 millions $ Y

Bilan de la société X pour l'année 5

Compte Débit Crédit Liquidités 20 millions de dollars Revenu de dividendes 17 millions de dollars Investissement dans la société 3 millions de dollars Y

Bilan de la société X pour l'année 6

Compte Débit Crédit Liquidités 21 millions $Revenu de dividendes 17 millions $Investissement dans la société 4 millions $ Y

Davantage de ressources

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- FailliteFailliteLa faillite est le statut juridique d'une entité humaine ou non humaine (une entreprise ou un organisme gouvernemental) qui est incapable de rembourser ses dettes impayées

- Politique de dividendePolitique de dividendeLa politique de dividende d'une entreprise dicte le montant des dividendes versés par l'entreprise à ses actionnaires et la fréquence à laquelle les dividendes sont payés

- Plan de réinvestissement des dividendes (DRiP)Plan de réinvestissement des dividendes (DRIP)Un plan de réinvestissement des dividendes (DRIP ou DRP) est un plan proposé par une entreprise aux actionnaires qui leur permet de réinvestir automatiquement leurs

- Dates de dividendes importantesDates de dividendes importantesPour comprendre les actions versant des dividendes, la connaissance des dates importantes des dividendes est cruciale. Un dividende se présente généralement sous la forme d'une distribution en espèces qui est versée aux investisseurs sur les bénéfices de l'entreprise.

-

Qu'est-ce que Net-Net ?

Net-net est un terme utilisé pour une entreprise dont la capitalisation boursière est inférieure à la différence entre les actifs courants et le total des passifs de lentreprise. Léquation ne prend pa

-

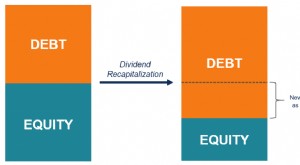

Qu'est-ce que la recapitalisation des dividendes ?

La recapitalisation des dividendes (souvent appelée récapitulation des dividendes) est un type de recapitalisation à effet de levier qui implique lémission dune nouvelle dette par une entreprise privé

la finance

- Qu'est-ce qu'un acquéreur ?

- Qu'est-ce que la récupération ?

- Qu'est-ce qu'un dividende ?

- Qu'est-ce que la théorie de la non-pertinence des dividendes ?

- Qu'est-ce que le taux de distribution des dividendes (DPR) ?

- Qu'est-ce que le dividende par action (DPS) ?

- Qu'est-ce que le rendement du dividende ?

- Qu'est-ce qu'un DRIP (Dividend Reinvestment Plan) ?

- Qu'est-ce qu'une politique de dividende ?

-

Qu'est-ce qu'un dividende en actions ?

Qu'est-ce qu'un dividende en actions ? Un dividende en actions, une méthode utilisée par les entreprises pour distribuer la richesse aux actionnaires, est un paiement de dividende effectué sous forme dactions plutôt quen espèces. Les divid...

-

Qu'est-ce qu'un taux de dividende ?

Qu'est-ce qu'un taux de dividende ? Le taux de dividende est le montant en espèces retourné par une entreprise à ses actionnaires sur une base annuelle en pourcentage de la valeur marchandeValeur marchandeLa valeur marchande est général...