Qu'est-ce qu'un CD Jumbo ?

Un CD jumbo est similaire à un CD conventionnel bien que le premier nécessite généralement un dépôt plus élevé et accumule des intérêts à un taux plus élevé. Un CD est un certificat de dépôt offert par les banques pour de l'argent déposé sur un compte spécifique qui offre un taux d'intérêt en échange d'investissements détenus pour une durée déterminée. Les termes peuvent être mensuels ou même annuels.

Souvent, credit unionsCredit UnionUne coopérative de crédit est un type d'organisation financière détenue et gérée par ses membres. Les coopératives de crédit offrent à leurs membres une variété de services financiers, y compris les comptes chèques, les comptes d'épargne et les prêts. Ce sont des organisations à but non lucratif qui visent à fournir des services financiers de haute qualité et les banques seront en concurrence les unes avec les autres sur les taux d'intérêt, ainsi, les investisseurs peuvent parfois négocier des hausses de tarifs afin de conserver leur activité et de bénéficier de tarifs plus compétitifs. Les courtiers et les vendeurs indépendants négocient généralement les tarifs compétitifs, mais tout acheteur d'un Jumbo CD peut négocier le taux auquel ils sont payés.

Les CD Jumbo peuvent être utilisés dans le cadre d'accords de prêts garantis, en particulier par les entreprises qui contractent des prêts importants et cherchent à accumuler des intérêts sur les garanties en espèces qu'elles conservent à la banque.

Sommaire

- Les CD Jumbo sont similaires aux CD conventionnels bien qu'ils nécessitent généralement un dépôt plus élevé et accumulent des intérêts à un taux plus élevé.

- Un certificat de dépôt (CD) est offert par les banques pour l'argent déposé sur un compte spécifique qui offre un taux d'intérêt en échange des investissements détenus pour une durée déterminée.

- Les CD Jumbo peuvent être utilisés dans le cadre d'accords de prêt garantis pour les entreprises afin de garantir une garantie et de continuer à gagner des intérêts sur eux.

CD Jumbo vs CD régulier

Certaines des différences entre un CD jumbo et un CD normal sont indiquées ci-dessous :

- Solde du compte - Généralement, un CD jumbo nécessite un solde de compte minimum de 100 $, 000 USD, mais le montant peut varier en fonction du type de CD et de l'institution émettrice.

- Des sanctions plus sévères – Des pénalités pour rupture des conditions de dépôt s'appliquent parfois aux CD jumbo. Une telle pénalité peut être de trois mois d'intérêt pour un CD d'un an.

- Rendement annuel en pourcentage (APY) plus élevé avec les CD jumbo

Les CD Jumbo et leurs implications fiscales

Sans bien comprendre les implications fiscales et l'impact potentiel des taux d'intérêt sur un CD jumbo, on peut se retrouver avec une facture fiscale plus importante que prévu. Lorsque l'on compare un CD jumbo à d'autres formes d'investissement, il faut comprendre que d'autres investissements ne peuvent être imposés qu'au taux d'imposition des plus-values approprié; cependant, Les CD jumbo sont imposés de la même manière que toutes les autres formes de revenus.

Les certificats de dépôts sont généralement non négociables et ne peuvent être revendus et doivent être détenus par le titulaire du compte. Cependant, les CD négociables peuvent être vendus et négociés sur un marché secondaire ouvert. Les CD qui sont généralement achetés par l'intermédiaire de courtiers peuvent être vendus sur le marché secondaire.

Risques dans les CD Jumbo

Les CD Jumbo comportent un risque minimal, car ils sont assurés par la Federal Deposit Insurance Corp (FDIC)Federal Deposit Insurance Corporation (FDIC)La Federal Deposit Insurance Corporation (FDIC) est une institution gouvernementale qui fournit une assurance-dépôts contre la faillite bancaire. Le corps a été créé. Le plus grand risque que l'individu qui achète le Jumbo CD porte est que son investissement ne rapporte pas suffisamment d'intérêts pour suivre l'inflation. Si l'inflation augmente plus vite que le taux d'intérêt gagné sur un gros CD sur une période de trois ans, le coût d'opportunité n'aura pas fait de votre investissement en CD le choix le plus stratégique.

Plus loin, si un investisseur doit liquider le CD s'il se trouve en difficulté financière, ils peuvent encourir des pénalités et des frais de retrait anticipé. Dans certains cas, cela peut faire perdre à l'investisseur une partie du capital, un scénario potentiellement dévastateur pour ceux qui se retrouvent en détresse financière.

Apprendre encore plus

CFI est le fournisseur officiel de la page du programme Capital Markets &Securities Analyst (CMSA)® - CMSAInscrivez-vous au programme CMSA® de CFI et devenez un analyste certifié Capital Markets &Securities. Faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous vous recommandons vivement les ressources supplémentaires ci-dessous :

- Intérêts courusIntérêts courusLes intérêts courus se réfèrent aux intérêts générés sur une dette en cours pendant une période de temps, mais le paiement n'a pas encore été effectué ou

- InflationInflationL'inflation est un concept économique qui fait référence à l'augmentation du niveau des prix des biens sur une période donnée. La hausse du niveau des prix signifie que la monnaie dans une économie donnée perd du pouvoir d'achat (c'est-à-dire moins peut être acheté avec le même montant d'argent).

- Certificat de dépôt négociable (NCD)Certificat de dépôt négociable (NCD)Un certificat de dépôt négociable (NCD) fait référence à un certificat de dépôt d'une valeur nominale minimale de 100 $, 000, bien que généralement, Les MNT porteront un

- Coût d'opportunité Coût d'opportunité Le coût d'opportunité est l'un des concepts clés de l'étude de l'économie et prévaut dans divers processus de prise de décision. Les

-

Qu'est-ce que la crypto-monnaie ?

La crypto-monnaie est une sorte de monnaie numérique destinée à servir de moyen déchange. La crypto-monnaie est devenue populaire au cours de la dernière décennie, en particulier, avec Bitcoin devenan

-

Qu'est-ce que le règlement Z ?

Le règlement Z est un règlement de protection des consommateurs qui oblige les prêteurs à divulguer le coût du crédit de manière claire pour les consommateurs. Que vous fassiez une demande de prêt h

la finance

-

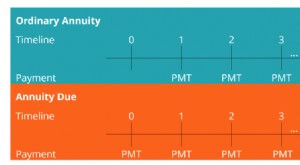

Qu'est-ce que la rente due?

Qu'est-ce que la rente due? La rente due fait référence à une série de paiements égaux effectués au même intervalle au début de chaque période. Les périodes peuvent être mensuelles, trimestriel, semestriellement, annuellement, o...

-

Qu'est-ce qu'un compte d'appropriation ?

Qu'est-ce qu'un compte d'appropriation ? Un compte daffectation montre comment les fonds dune organisation sont répartis entre les partenaires, actionnaires, et départements. Pour les entreprises, un compte daffectation montre comment les bé...