Comment calculer le FCFE à partir de l'EBIT ?

Flux de trésorerie disponible sur capitaux propres (FCFE)Flux de trésorerie disponible sur capitaux propres (FCFE)Le flux de trésorerie disponible sur capitaux propres (FCFE) est le montant de trésorerie généré par une entreprise qui est disponible pour être potentiellement distribué aux actionnaires. Il est calculé comme la trésorerie provenant des opérations moins les dépenses en capital. Ce guide fournira une explication détaillée de pourquoi c'est important et comment le calculer et plusieurs est le montant de trésorerie généré par une entreprise qui peut potentiellement être distribué à ses actionnaires. Le FCFE est une mesure cruciale dans l'une des méthodes du modèle d'évaluation des flux de trésorerie actualisés (DCF) Évaluation de la somme des pièces (SOTP) L'évaluation de la somme des pièces (SOTP) est une approche pour évaluer une entreprise en évaluant séparément la valeur de chaque segment d'activité ou filiale et les ajouter. En utilisant le FCFE, un analyste peut déterminer la valeur actuelle nette (VAN)Valeur actuelle nette (VAN)La valeur actuelle nette (VAN) est la valeur de tous les flux de trésorerie futurs (positifs et négatifs) sur toute la durée de vie d'un investissement actualisé au présent. des fonds propres d'une entreprise, qui pourra ensuite être utilisé pour calculer le cours théorique de l'action de la société.

Le FCFE est différent du Free Cash Flow to Firm (FCFF)Free Cash Flow to Firm (FCFF)FCFF, ou Free Cash Flow to Firm, est le flux de trésorerie disponible pour tous les bailleurs de fonds d'une entreprise. détenteurs de la dette, actionnaires privilégiés, actionnaires ordinaires, qui indique le montant de trésorerie généré pour tous les détenteurs de titres de la société (à la fois les investisseurs et les prêteurs).

FCFE de la formule EBIT

Bénéfice avant intérêts et impôts (EBIT)Guide EBITEBIT signifie bénéfice avant intérêts et impôts et est l'un des derniers sous-totaux du compte de résultat avant bénéfice net. L'EBIT est également parfois appelé revenu d'exploitation et est appelé ainsi car il est obtenu en déduisant toutes les dépenses d'exploitation (coûts de production et hors production) du chiffre d'affaires. est l'une des mesures les plus cruciales de la rentabilité d'une entreprise. Il évalue l'ensemble des revenus et dépenses de l'entreprise, hors intérêts et charges fiscales.

L'une des méthodes de calcul du free cash flow to equity (FCFE) implique l'utilisation de l'EBIT. Rappelons que le résultat net de l'entreprise est lié à l'EBIT à travers l'équation suivante :

Résultat net =EBIT – Intérêts – Impôts

Ainsi, nous pouvons substituer le revenu net dans le FCFE à partir de la formule du revenu net par l'équation ci-dessus :

FCFE =EBIT – Intérêts – Impôts + Amortissements et amortissements – ΔFonds de roulement – CapEx + Emprunt net

Où:

- FCFE – Flux de trésorerie disponible sur capitaux propres

- EBIT – Bénéfice avant intérêts et impôts

- ΔFonds de roulement – Variation du fonds de roulement

- CapEx – Dépenses en capital

L'approche mentionnée ci-dessus pour le calcul du FCFE donne un aperçu plus détaillé de la composition des flux de trésorerie disponibles sur capitaux propres (FCFE). Notez que ce niveau de granularité n'est pas toujours requis dans un modèle financier.

Dans certains cas, cela peut entraîner des effets négatifs, car il complique la compréhension d'un modèle. Cependant, il est acceptable d'appliquer cette variation du calcul du FCFE lorsque l'évaluation de la rentabilité de l'entreprise à partir de ses activités commerciales régulières est essentielle.

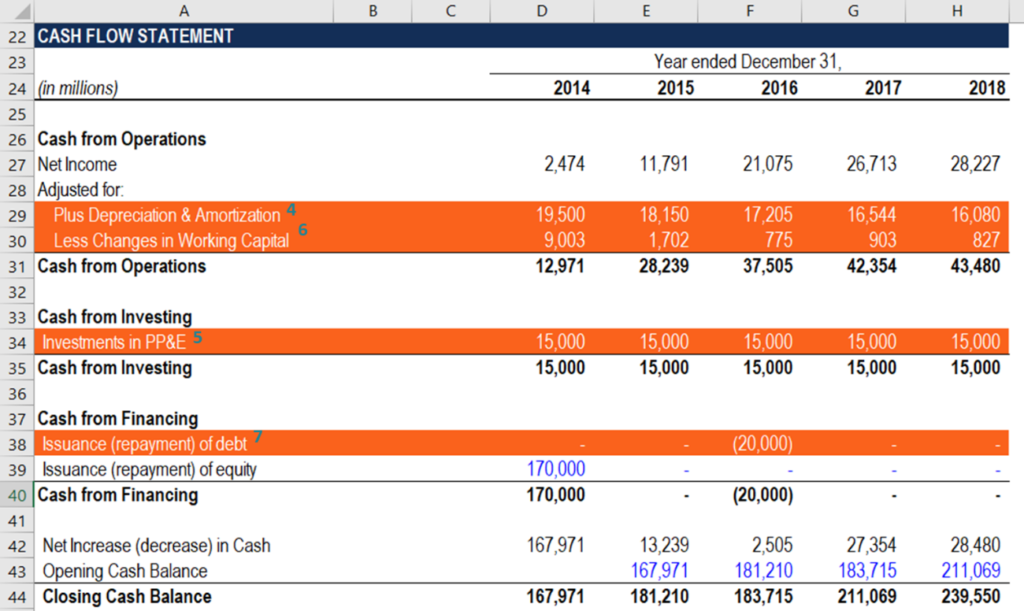

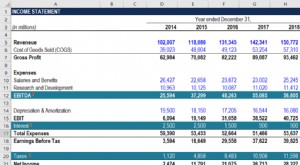

FCFE à partir de la formule du CFO et des états financiers

Un analyste qui calcule les flux de trésorerie disponibles par rapport aux capitaux propres dans un modèle financier doit être capable de naviguer rapidement dans les états financiers. La principale raison est que toutes les données requises pour le calcul de la métrique sont tirées des états financiers. Les conseils ci-dessous vous aideront à intégrer rapidement et correctement le FCFE du calcul de l'EBIT dans un modèle financier.

- BAII : Le résultat avant intérêts et impôts (EBIT) de la société est enregistré dans le compte de résultat de la société.

- L'intérêt: Les charges d'intérêts de la société sont localisées au compte de résultat après EBIT.

- Impôts : Les paiements d'impôts peuvent également être trouvés sur le compte de résultat après le bénéfice avant impôts (EBT).

- Dépréciation et amortissement: La dotation aux amortissements est enregistrée au compte de résultat de la société dans la rubrique Charges. La section suit le bénéfice brut de l'entreprise. Semblable au revenu net, la dotation aux amortissements est également inscrite au tableau des flux de trésorerie, dans la section Trésorerie provenant des opérations.

- CapEx : Les dépenses en capital (CapEx) peuvent être trouvées sur le tableau des flux de trésorerie dans la section Cash from Investing.

- Variation du fonds de roulement (peut également être désigné par « fonds de roulement ») est calculé dans le tableau des flux de trésorerie de l'entreprise dans la section Trésorerie provenant des opérations.

- Dette nette : Le montant de la dette nette se trouve également sur le tableau des flux de trésorerie, dans la section Trésorerie provenant d'un placement.

Ressources additionnelles

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes de la FCI seront utiles :

- Coût des capitaux propresCoût des capitaux propresLe coût des capitaux propres est le taux de rendement dont un actionnaire a besoin pour investir dans une entreprise. Le taux de rendement requis est basé sur le niveau de risque associé à l'investissement

- EBIT vs EBITDAEBIT vs EBITDAEBIT vs EBITDA - deux mesures très courantes utilisées en finance et en évaluation d'entreprise. Il y a des différences importantes, avantages/inconvénients à comprendre.

- Revenu d'exploitationRevenu d'exploitationLe revenu d'exploitation est le montant des revenus restant après déduction des coûts opérationnels directs et indirects du chiffre d'affaires.

- Méthodes d'évaluation entreprises comparables, et transactions précédentes

-

Comment calculer le FCFE à partir du revenu net

Flux de trésorerie disponible sur capitaux propres (FCFE)Flux de trésorerie disponible sur capitaux propres (FCFE)Le flux de trésorerie disponible sur capitaux propres (FCFE) est le montant de trésore

-

Comment calculer le flux de trésorerie des activités d'investissement

Les flux de trésorerie provenant des activités dinvestissement font partie du tableau des flux de trésorerie de votre entreprise et sont utilisés pour afficher les activités dinvestissement et leur im

la finance

- Comment transférer de l'argent à partir d'une carte de crédit

- Comment retirer de l'argent d'une carte de crédit

- Comment obtenir une avance de fonds à partir d'une carte Visa

- Comment calculer l'APR à partir de l'EAR

- Comment calculer le taux d'intérêt mensuel à partir du TAP

- Comment encaisser un chèque de PayPal

- Comment calculer les flux de trésorerie des activités d'exploitation

- Comment calculer la dette à partir des chiffres du PIB

- Comment calculer le risque financier

-

Comment calculer le NAL

Comment calculer le NAL Lavantage net au leasing (NAL) vous aide à déterminer sil faut acheter ou louer un certain actif. Pour trouver le chiffre NAL, vous devez dabord calculer la valeur actuelle nette de lachat de lactif e...

-

Comment calculer le FCFE à partir de l'EBITDA ?

Comment calculer le FCFE à partir de l'EBITDA ? Vous pouvez calculer le FCFE de lEBITDA en soustrayant les intérêts, impôts, variation du fonds de roulement net Fonds de roulement net Le fonds de roulement net (BFR) est la différence entre lactif c...