Que sont les immobilisations ?

Les immobilisations se réfèrent aux actifs corporels à long terme.Actifs corporelsLes actifs corporels sont des actifs ayant une forme physique et qui détiennent une valeur. Les exemples incluent la propriété, plante, et l'équipement. Les actifs corporels sont ceux qui sont utilisés dans les opérations d'une entreprise. Ils offrent des avantages financiers à long terme, avoir une durée de vie supérieure à un an, et sont classés comme biens, plante, et équipements (PPE) au bilan.

Caractéristiques clés d'une immobilisation

Les principales caractéristiques d'une immobilisation sont énumérées ci-dessous :

1. Ils ont une durée de vie utile de plus d'un an

Les immobilisations sont des immobilisations dont la durée d'utilité est supérieure à un an et qui figurent au bilan d'une entreprise en tant qu'immeuble, plante, et équipements (PP&E)PP&E (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex, .

2. Ils peuvent être amortis

A l'exception des terrains, les immobilisations sont amorties pour refléter l'usure due à l'utilisation de l'immobilisation.

3. Ils sont utilisés dans les opérations commerciales et fournir un avantage financier à long terme

Les immobilisations sont utilisées par l'entreprise pour produire des biens et des services et générer des revenus. Ils ne sont pas vendus aux clients ni détenus à des fins d'investissement.

4. Ils sont illiquides

Les immobilisations sont des actifs non courants au bilan d'une entreprise. BilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. et ne peuvent pas être facilement convertis en espèces.

Importance des immobilisations

Les immobilisations sont cruciales pour toute entreprise. En plus d'être utilisé pour aider une entreprise à générer des revenus, ils sont examinés de près par les investisseurs lorsqu'ils décident d'investir ou non dans une entreprise. Par exemple, le ratio de rotation des immobilisations est utilisé pour déterminer l'efficacité des immobilisations dans la génération de ventes.

Les entreprises qui utilisent plus efficacement leurs immobilisations bénéficient d'un avantage concurrentielAvantage concurrentielUn avantage concurrentiel est un attribut qui permet à une entreprise de surpasser ses concurrents. Il permet à une entreprise d'obtenir des marges supérieures à celles de ses concurrents. Une compréhension de ce qui est et n'est pas une immobilisation est d'une grande importance pour les investisseurs, car il impacte l'évaluation d'une entreprise.

Exemples d'immobilisations

- Terre

- Machinerie

- Bâtiments et installations

- Véhicules (voitures de fonction, camions, chariots élévateurs, etc.)

- Un meuble

- Équipement informatique

- Outils

Bien que la liste ci-dessus se compose d'exemples d'immobilisations, ils ne sont pas nécessairement universels pour toutes les entreprises. En d'autres termes, ce qui est une immobilisation pour une entreprise peut ne pas être considéré comme une immobilisation pour une autre.

Par exemple, une entreprise de livraison classerait les véhicules qu'elle possède en immobilisations. Cependant, une entreprise qui fabrique des véhicules classerait les mêmes véhicules comme inventaireInventaireInventaire est un compte d'actif courant figurant au bilan, composé de toutes les matières premières, travaux en cours, et les produits finis qui a. Par conséquent, tenir compte de la nature de l'activité d'une entreprise lors de la classification des immobilisations.

Pertinence par rapport aux états financiers

Une immobilisation a certaines implications sur les états financiers d'une entreprise :

Bilan

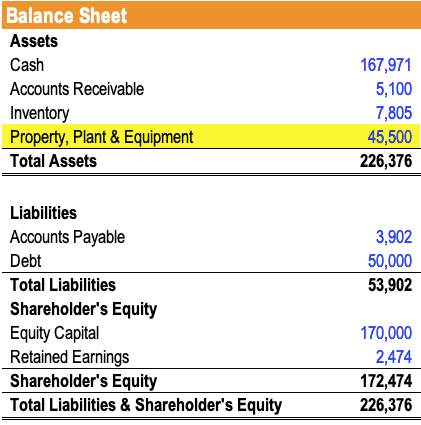

Une immobilisation est capitalisée. Lorsqu'une entreprise achète une immobilisation, ils enregistrent le coût comme un actif sur le bilan au lieu de le passer en charge sur le compte de résultat. En raison de la nature des immobilisations utilisées dans les opérations de l'entreprise pour générer des revenus, l'immobilisation est initialement capitalisée au bilan puis progressivement amortie sur sa durée d'utilité. Une immobilisation apparaît comme une propriété, plante, et l'équipement (un actif non courant) au bilan d'une entreprise.

Par exemple, une entreprise qui achète une imprimante pour 1 $, 000 enregistrerait un actif à son bilan pour 1 $, 000. Au cours de sa durée de vie utile, l'imprimeur se décapitaliserait progressivement du bilan.

releve de revenue

A l'exception des terrains, les immobilisations sont amorties. Il s'agit de refléter l'usure due à l'utilisation de l'immobilisation dans les opérations de l'entreprise. L'amortissement apparaît au compte de résultat et réduit le résultat net de l'entreprise.

Par exemple, une entreprise qui achète une imprimante pour 1 $, 000 avec une durée de vie utile de 10 ans et une valeur résiduelle de 0 $ enregistrerait une dépréciation de 100 $ sur son compte de résultat annuellement.

État des flux de trésorerie

Lorsqu'une entreprise achète ou vend une immobilisation au comptant, qui est reflété dans la section des activités d'investissement du tableau des flux de trésorerieÉtat des flux de trésorerieUn tableau des flux de trésorerie contient des informations sur la quantité de trésorerie générée et utilisée par une entreprise au cours d'une période donnée. Les achats d'immobilisations sont une sortie de trésorerie et sont classés comme suit :« dépenses en capital, " tandis que la vente d'immobilisations est une entrée de trésorerie et est classée dans la catégorie "produit de la vente d'immobilisations corporelles".

Par exemple, une entreprise qui achète une imprimante pour 1 $, 000 en utilisant des espèces déclareraient des dépenses en capital de 1 $, 000 sur son tableau des flux de trésorerie.

Ressources additionnelles

CFI est le fournisseur officiel de la certification Financial Modeling and Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans vos finances carrière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous recommandons fortement les ressources supplémentaires de la FCI ci-dessous :

- Méthodes d'amortissementMéthodes d'amortissementLes types les plus courants de méthodes d'amortissement comprennent l'amortissement linéaire, double solde dégressif, unités de production, et la somme des chiffres des années.

- Projection de postes de bilanProjection de postes de bilanLa projection de postes de bilan implique l'analyse du fonds de roulement, EPI, dettes, capital social et résultat net. Ce guide explique comment calculer

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

-

Que sont les actifs incorporels ?

Selon les IFRS, les immobilisations incorporelles sont identifiables, actifs non monétaires sans substance physique. Comme tous les actifs, les actifs incorporels devraient générer des rendements écon

-

Que sont les liquidités ?

Capitaux propres, revenu brut ajusté, actions, obligations, ratio actuel, flux de trésorerie dexploitation, actifs, passifs, valeur nette - il est facile de se perdre dans la jungle des conditions fin

la finance

- Que sont les actifs investissables ?

- Que sont les actifs du ménage ?

- Qu'est-ce que le chiffre d'affaires des immobilisations ?

- Qu'est-ce que le capital fixe ?

- Que sont les coûts fixes ?

- Que sont les actifs monétaires ?

- Que sont les actifs liquides nets ?

- Que sont les actifs non monétaires ?

- Que sont les actifs hors exploitation ?

-

Que sont les dépenses en capital?

Que sont les dépenses en capital? Les dépenses en capital se réfèrent aux fonds qui sont utilisés par une entreprise pour lachat, amélioration, ou entretien dactifs à long termeActifs à long termeLes actifs à long terme sont des actif...

-

Que sont les actifs financiers ?

Que sont les actifs financiers ? Les actifs financiers font référence aux actifs résultant daccords contractuels sur les flux de trésorerie futurs.État des flux de trésorerieUn état des flux de trésorerie contient des informations s...