Que sont les dépenses en capital?

Les dépenses en capital se réfèrent aux fonds qui sont utilisés par une entreprise pour l'achat, amélioration, ou entretien d'actifs à long termeActifs à long termeLes actifs à long terme sont des actifs qu'une entreprise utilise dans son processus de production et dont la durée de vie utile est supérieure à un an. Ces atouts visent également à améliorer l'efficacité ou la capacité de l'entreprise. Les actifs à long terme sont généralement physiques, actifs immobilisés et non consommablesActifs corporelsLes actifs corporels sont des actifs ayant une forme physique et qui détiennent une valeur. Les exemples incluent la propriété, plante, et l'équipement. Les actifs corporels sont tels que les biens, équipement, ou infrastructures, et qui ont une durée de vie utile de plus d'une période comptable.

Également connu sous le nom de CapExComment calculer CapEx - FormuleCe guide montre comment calculer CapEx en dérivant la formule CapEx du compte de résultat et du bilan pour la modélisation et l'analyse financières. ou dépenses en capital, les dépenses en capital comprennent l'achat d'articles tels que du nouvel équipement, machinerie, terre, plante, bâtiments ou entrepôts, meubles et accessoires, véhicules d'affaires, Logiciel, ou immobilisations incorporellesImmobilisations incorporellesSelon les IFRS, les immobilisations incorporelles sont identifiables, actifs non monétaires sans substance physique. Comme tous les actifs, actifs incorporels tels qu'un brevet ou une licence.

Les montants des dépenses pour une période comptable sont divulgués dans le tableau des flux de trésorerie. Tableau des flux de trésorerie Un tableau des flux de trésorerie contient des informations sur la quantité de trésorerie générée et utilisée par une entreprise au cours d'une période donnée. Les dépenses en capital ont normalement un effet substantiel sur le court terme. et la situation financière à long terme d'une organisation. Par conséquent, prendre des décisions judicieuses en matière de CapEx est d'une importance cruciale pour la santé financière d'une entreprise. De nombreuses entreprises essaient généralement de maintenir les niveaux de leurs dépenses en capital historiques pour montrer aux investisseurs que les dirigeants de l'entreprise continuent d'investir dans la croissance de l'entreprise.

Types de dépenses en capital

Il existe normalement deux formes de dépenses en capital :(1) les dépenses pour maintenir les niveaux d'exploitation présents au sein de l'entreprise et (2) les dépenses qui permettront une augmentation de la croissance future. Une dépense en capital peut être soit tangible, comme une machine, ou immatériel, tel qu'un brevet. Les dépenses en immobilisations incorporelles et corporelles sont généralement considérées comme des actifs puisqu'elles peuvent être vendues en cas de besoin.

Il est important de noter que les fonds dépensés pour la réparation ou la conduite de travaux continus, l'entretien normal des actifs n'est pas considéré comme une dépense en capital et doit être passé en charges sur le compte de résultat. Le bénéfice ou chaque fois qu'il est encouru comme frais de réparation et d'entretien.

Importance des dépenses en capital

Les décisions sur le montant à investir dans les dépenses en capital peuvent souvent être des décisions extrêmement vitales prises par une organisation. Ils sont importants pour les raisons suivantes :

1. Effets à long terme

L'effet des décisions de dépenses en capital s'étend généralement dans le futur. L'éventail des activités de production ou de fabrication actuelles résulte principalement des dépenses en immobilisations passées. De la même manière, les décisions actuelles sur les dépenses d'investissement auront une influence majeure sur les activités futures de l'entreprise.

Les décisions d'investissement en capital sont un moteur de l'orientation de l'organisation. Les objectifs stratégiques à long terme, ainsi que le processus budgétaire d'une entreprise, doivent être en place avant l'autorisation des dépenses en capital.

2. Irréversibilité

Les dépenses en capital sont souvent difficiles à renverser sans que l'entreprise n'encoure de pertes. La plupart des formes de biens d'équipement sont personnalisées pour répondre aux exigences et aux besoins spécifiques de l'entreprise. Le marché des biens d'équipement d'occasion est généralement très pauvre.

3. Coûts initiaux élevés

Les dépenses en capital sont généralement très coûteuses, en particulier pour les entreprises dans des secteurs tels que la production, fabrication, télécom, utilitaires, et l'exploration pétrolière. Investissements en capital dans des actifs physiques tels que des bâtiments, équipement, ou la propriété offre le potentiel de fournir des avantages à long terme, mais nécessitera une énorme dépense monétaire au départ, et bien supérieur aux dépenses d'exploitation habituelles. Les coûts d'investissement ont également tendance à augmenter avec les progrès technologiques.

4. Amortissement

Les dépenses en capital ont une augmentation initiale dans les comptes d'actifs d'une organisation. Cependant, une fois que les immobilisations commencent à être mises en service, l'amortissement commence, et leur valeur diminue tout au long de leur durée de vie utile.

Défis avec les dépenses en capital

Même si les décisions d'investissement sont très critiques, ils créent plus de complexité :

1. Problèmes de mesure

Le processus comptable d'identification, mesure, et l'estimation des coûts liés aux dépenses en capital peut être assez compliquée.

2. Imprévisibilité

Les organisations qui investissent massivement dans des immobilisations espèrent générer des résultats prévisibles. Cependant, ces résultats ne sont pas garantis, et des pertes peuvent être encourues. Les coûts et les avantages des décisions d'investissement sont généralement caractérisés par beaucoup d'incertitude. Même les meilleurs prévisionnistes font parfois des erreurs. Lors de la planification financière, les organisations doivent tenir compte des risques pour atténuer les pertes potentielles, même s'il n'est pas possible de les éliminer.

3. Propagation temporelle

Les coûts, ainsi que les avantages liés aux dépenses d'investissement, sont généralement étirées sur une période de temps relativement longue tant pour les projets industriels que pour les projets d'infrastructure. Un tel étalement temporel conduit à des problèmes d'estimation du taux d'actualisation et d'établissement de l'équivalence.

Pratiques efficaces de budgétisation des dépenses en capital

Les grands projets d'immobilisations impliquant d'énormes sommes d'argent, ainsi que les dépenses en capital, peut devenir incontrôlable assez facilement en cas de mauvaise gestion et finir par coûter très cher à une organisation. Cependant, avec une planification efficace, les bons outils, et une bonne gestion de projet, cela ne doit pas être le cas. Voici quelques-uns des secrets qui garantiront l'efficacité de la budgétisation des dépenses en capital.

1. Structurez avant de commencer

Les budgets de dépenses d'investissement nécessitent une préparation adéquate avant de commencer. Autrement, ils pourraient devenir incontrôlables. Avant de démarrer un projet, vous devez trouver la portée du projet, établir des délais réalistes, et s'assurer que l'ensemble du plan est examiné et approuvé. C'est à ce stade qu'il faut réfléchir au nombre de ressources internes nécessaires au projet, y compris la main-d'oeuvre, matériaux, finances, Et services. Pour avoir un budget plus précis, vous devriez avoir plus de détails sur le projet.

2. Pensez à long terme

Au démarrage de votre projet d'investissement, vous devez décider si vous allez acheter l'immobilisation avec une dette ou mettre de côté les fonds existants pour l'achat. Économiser de l'argent pour l'achat implique généralement que vous devrez attendre un certain temps avant d'obtenir l'actif dont vous avez besoin. Cependant, emprunter de l'argent entraîne une augmentation de la dette et peut également créer des problèmes pour votre capacité d'emprunt à l'avenir. Les deux choix peuvent être bons pour votre entreprise, et différents choix peuvent être nécessaires pour différents projets.

3. Utilisez un bon logiciel de budgétisation

Dès le début du projet, vous devriez choisir un fiable, programme pratique pour gérer la budgétisation. Le type de logiciel de budgétisationLogiciel de budgétisationUn logiciel de budgétisation est tout programme informatique qui aide un individu ou une entreprise à concevoir, faire en sorte, surveiller et modifier leur budget. Les exemples de votre choix dépendront de facteurs tels que l'ampleur du projet, rapidité du programme, et risque d'erreur.

4. Capturez des données précises

Des données précises sont cruciales si vous souhaitez gérer efficacement des projets d'investissement. Pour créer un budget réaliste et générer des rapports précieux, vous devez recueillir des informations fiables.

5. Les niveaux de détail doivent être optimaux

Si vous essayez de donner trop de détails, vous passerez trop de temps à rassembler des informations pour établir le budget, qui peut être dépassée au moment où le budget est terminé. Cependant, trop peu de détails rendront le budget vague et, donc, moins utile. Le juste équilibre optimal doit être trouvé.

6. Formez des politiques claires

Étant donné que la gestion des dépenses en capital dans une grande organisation peut impliquer de nombreux employés, départements, voire des régions, des politiques claires à suivre par tous devraient être mises en place pour mettre le budget sur la bonne voie.

Exemple de dépenses en capital

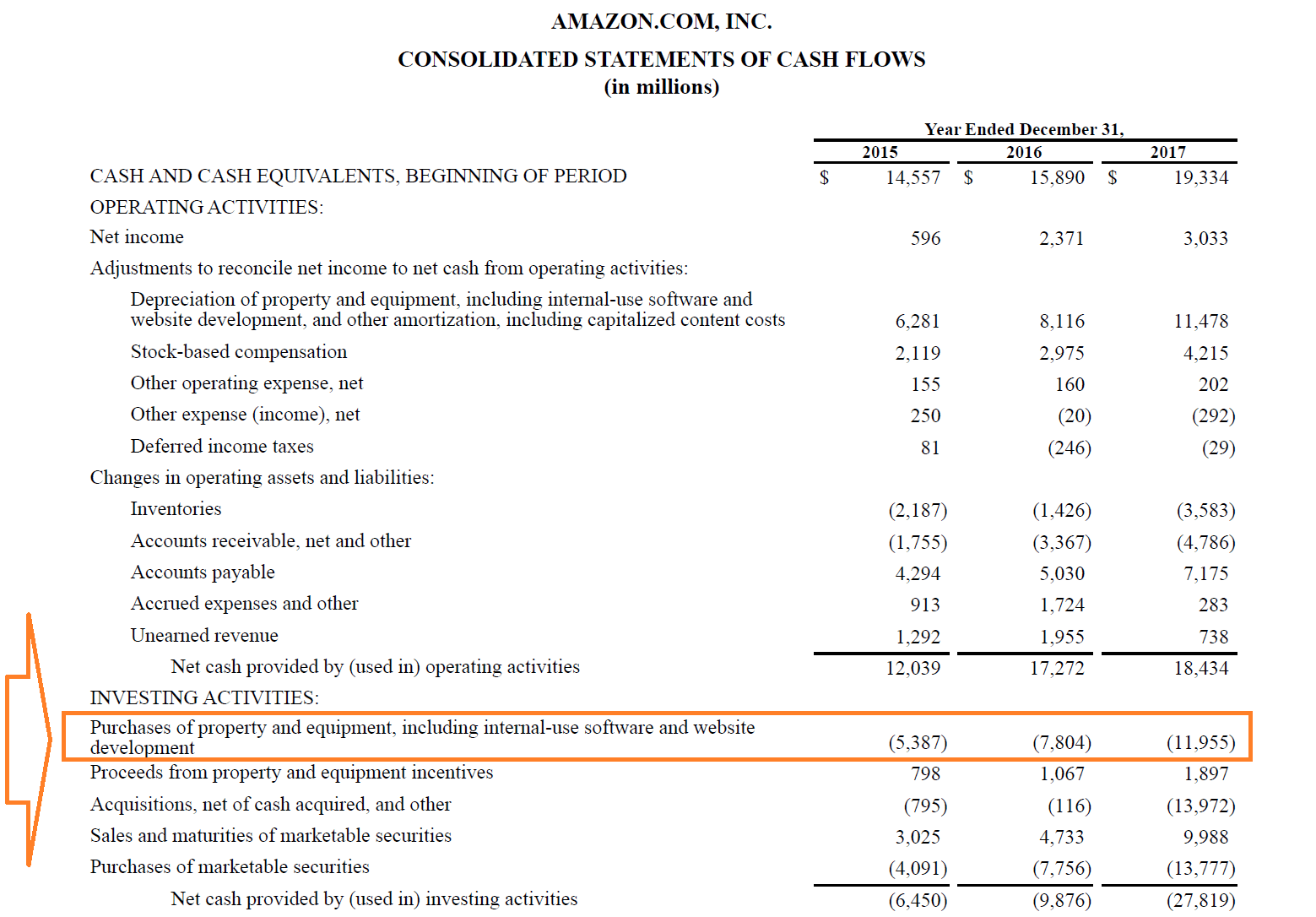

Vous trouverez ci-dessous un exemple comptable des dépenses en capital d'Amazon en 2015, 2016, et 2017.

Ce qu'Amazon répertorie sur son relevé des flux de trésorerieLe relevé des flux de trésorerie Un relevé des flux de trésorerie contient des informations sur la quantité de liquidités générée et utilisée par une entreprise au cours d'une période donnée. comme « achats de biens et d'équipements, y compris les logiciels à usage interne et le développement de sites Web » sont ses dépenses en capital pour les périodes. Sur le tableau des flux de trésorerie, ces investissements sont répertoriés en nombres négatifs (sorties de trésorerie), donc en 2017, l'entreprise a investi 11 $, 955 millions.

Points clés à retenir

Les dépenses en capital sont l'argent utilisé pour acheter, améliorer, ou prolonger la durée de vie des immobilisations d'une organisation, et avec une durée de vie utile d'un an ou plus. Ces actifs comprennent des choses comme la propriété, équipement, et infrastructures. Les dépenses en capital prennent généralement deux formes :les dépenses d'acquisition et les dépenses d'expansion.

En raison de leurs coûts initiaux importants, irréversibilité, et effets à long terme, les décisions de dépenses en capital sont très critiques pour une organisation. Par conséquent, la budgétisation des dépenses en capital doit être soigneusement et efficacement planifiée et exécutée.

Ressources additionnelles

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Analyse du comportement des coûtsAnalyse du comportement des coûtsL'analyse du comportement des coûts fait référence à la tentative de la direction de comprendre comment les coûts d'exploitation changent en fonction d'un changement dans les

- Coûts fixes et variablesCoûts fixes et variablesLe coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon

- EPI (Propriété, Plante, et équipement) PPE (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex,

- Project FinanceProject Finance - A PrimerProject finance primer. Le financement de projet est l'analyse financière du cycle de vie complet d'un projet. Typiquement, une analyse coûts-avantages est utilisée pour

-

Que sont les actifs corporels ?

Les actifs corporels sont des actifs ayant une forme physique et qui détiennent une valeur. Les exemples incluent la propriété, plante, et équipementsPP&E (Propriété, Usine et équipement) PPE (Proprié

-

Que sont les liquidités ?

Capitaux propres, revenu brut ajusté, actions, obligations, ratio actuel, flux de trésorerie dexploitation, actifs, passifs, valeur nette - il est facile de se perdre dans la jungle des conditions fin

Comptabilité

- Que sont les actifs investissables ?

- Que sont les actifs du ménage ?

- Que sont les immobilisations ?

- Qu'est-ce que le capital fixe ?

- Que sont les actifs monétaires ?

- Que sont les actifs liquides nets ?

- Que sont les actifs non monétaires ?

- Que sont les actifs hors exploitation ?

- Que sont les actifs rapides ?

-

Que sont les actifs non courants ?

Que sont les actifs non courants ? Les actifs non courants sont des actifs dont les bénéfices seront réalisés sur plus dun an et ne peuvent être facilement convertis en trésorerie. Les actifs sont inscrits au bilan à leur coût dacquisi...

-

Que sont les actifs bloqués ?

Que sont les actifs bloqués ? Les actifs échoués sont des actifs qui ne sont pas en mesure de générer leur rendement économique initial en raison de changements dans le paysage dans lequel les actifs fonctionnent. En termes plus s...