Qu'est-ce que l'intérêt composé ?

Les intérêts composés se réfèrent aux paiements d'intérêts qui sont effectués sur la somme du principal d'origine. Le principal des obligations est leur valeur nominale. Il s'agit de l'investissement initial payé pour un titre ou une obligation et n'inclut pas les intérêts dérivés. et les intérêts payés antérieurement. Une façon plus simple de penser à l'intérêt composé est qu'il s'agit d'« intérêt sur intérêt, ” lorsque le montant du paiement des intérêts est basé sur les variations de chaque période, plutôt que d'être fixé au montant principal initial.

Les intérêts composés permettent aux investisseurs de générer des rendements potentiellement très élevés sur un horizon à long terme et constituent essentiellement un moyen sans risque de générer des gains. C'est très différent des investissements en actions, où gains en capitalCapital Gains YieldLe rendement des gains en capital (CGY) est l'appréciation du prix d'un investissement ou d'un titre exprimé en pourcentage. Étant donné que le calcul du rendement du gain en capital fait intervenir le prix du marché d'un titre au fil du temps, il peut être utilisé pour analyser la fluctuation du prix du marché d'un titre. Voir calcul et exemple ne sont réalisés que si la valeur marchande du titre augmente avec le temps (c. acheter bas, vendre haut).

Les intérêts composés ne sont pas entièrement sans risque, car le payeur d'intérêts peut faire défaut ou les taux d'intérêt peuvent changer. Cependant, le mécanisme de l'intérêt composé est ce qui le rend relativement sans risque par rapport à d'autres investissements.

Composantes de l'intérêt composé

Voici les quatre principales composantes de l'intérêt composé :

1. Principal

Le principal est le montant qui est initialement déposé dans un environnement de composition (par exemple, un compte d'épargne à intérêt élevé dans une banqueLes meilleures banques aux États-UnisSelon la Federal Deposit Insurance Corporation des États-Unis, il y en avait 6, 799 banques commerciales assurées par la FDIC aux États-Unis en février 2014. ). C'est le montant de départ sur lequel le premier paiement d'intérêts est calculé.

2. Taux d'intérêt

Le taux d'intérêtTaux d'intérêtUn taux d'intérêt fait référence au montant facturé par un prêteur à un emprunteur pour toute forme de dette donnée, généralement exprimé en pourcentage du principal. fait référence au taux qui est payé sur la valeur du compte. Le paiement des intérêts sera égal au taux d'intérêt multiplié par la valeur du compte (qui est la somme du principal d'origine et de tout intérêt précédemment payé).

3. Fréquence composée

La fréquence de composition détermine combien de fois par an les intérêts sont payés. Cela influencera le taux d'intérêt lui-même, car la composition à haute fréquence ne sera généralement disponible qu'avec des taux plus bas. Typiquement, la composition a lieu tous les mois, trimestriel, ou sur une base annuelle.

4. Horizon temporel

L'horizon temporel fait référence à la durée pendant laquelle le mécanisme d'intérêt composé peut fonctionner. Plus l'horizon temporel est long, plus vous pouvez effectuer de paiements d'intérêts et plus la valeur du compte de clôture sera élevée.

L'horizon temporel est la composante la plus importante des intérêts composés, car il dicte essentiellement la rentabilité future d'un investissement. Un environnement de composition avec des taux bas et une fréquence de composition faible peut toujours être attrayant si l'horizon temporel disponible est très long.

Exemple pratique :intérêt composé

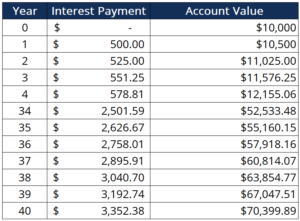

Sam veut commencer à épargner et décide de déposer de l'argent sur un compte d'épargne à intérêt élevé. Il dépose un premier 10 $, 000, qui doit être composé annuellement à un taux de 5% par mois. Sam a actuellement 20 ans et envisage de prendre sa retraite à 60 ans, ce qui signifie qu'il peut se prévaloir d'un horizon temporel de 40 ans sur lequel accumuler des intérêts.

Compte tenu des informations fournies, le tableau ci-dessous calcule la valeur du compte de Sam à la fin de son horizon temporel :

Ici, nous voyons que la valeur du compte à la fin de la période de 40 ans est d'environ 70 $, 000. Il montre la puissance des intérêts composés, car Sam a pu multiplier par sept son argent sans gérer activement l'investissement. Nous voyons comment les intérêts accumulés sur le principal, le paiement des intérêts au cours de chaque période successive a augmenté.

L'exemple ci-dessus suppose également que Sam n'a jamais déposé d'argent supplémentaire sur son compte d'épargne. Si Sam avait déposé 10 $ supplémentaires, 000 au début de son horizon temporel, la valeur finale du compte aurait été considérablement plus élevée.

Lectures connexes

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Taux En Pourcentage Annuel (TAEG)Taux En Pourcentage Annuel (TAEG)Le Taux En Pourcentage Annuel (TAEG) est le taux d'intérêt annuel qu'un individu doit payer sur un prêt, ou qu'ils reçoivent sur un compte de dépôt. Finalement, APR est un terme de pourcentage simple utilisé pour exprimer le montant numérique payé par un individu ou une entité chaque année pour le privilège d'emprunter de l'argent.

- Calculateur de taux d'intérêt annuel effectifCalculateur de taux d'intérêt annuel effectifCe calculateur de taux d'intérêt annuel effectif vous aide à calculer l'EAR compte tenu du taux d'intérêt nominal et du nombre de périodes de composition. Le taux annuel effectif (TEAR) est le taux d'intérêt réellement gagné sur un investissement ou payé sur un prêt en raison de la composition des intérêts sur une période de temps donnée. Ce

- Taux d'intérêt flottantTaux d'intérêt flottantUn taux d'intérêt flottant fait référence à un taux d'intérêt variable qui change au cours de la durée de la dette. C'est le contraire d'un taux fixe.

- Intérêt simpleIntérêt simpleFormule d'intérêt simple, définition et exemple. L'intérêt simple est un calcul d'intérêt qui ne tient pas compte de l'effet de la composition. Dans de nombreux cas, intérêts composés avec chaque période désignée d'un prêt, mais en cas d'intérêt simple, ce ne est pas. Le calcul de l'intérêt simple est égal au montant en principal multiplié par le taux d'intérêt, multiplié par le nombre de périodes.

-

Qu'est-ce que l'intérêt composé ?

Albert Einstein a fait référence à lintérêt composé à la fois comme la huitième merveille du monde et la force la plus puissante de lunivers. Pourtant, de nombreux investisseurs entrent en bourse sa

-

Qu'est-ce que le composé ?

Compound est une application de prêt décentralisée qui a été construite sur la blockchain Ethereum qui relie les prêteurs et les emprunteurs, permettant à toute personne détenant une crypto-monnaie de

la finance

- Intérêts composés

- Qu'est-ce que l'intérêt couru par rapport à l'intérêt régulier ?

- Qu'est-ce que l'intérêt complémentaire ?

- Qu'est-ce qu'un prêt hypothécaire assumable?

- Qu'est-ce qu'un prêt Bullet ?

- Qu'est-ce qu'une option composée ?

- Qu'est-ce que l'intérêt assurable?

- Qu'est-ce que le composé ?

- Qu'est-ce que l'intérêt composé ?

-

Qu'est-ce que l'intérêt couru?

Qu'est-ce que l'intérêt couru? Les intérêts courus se réfèrent aux intérêts générés sur une dette en cours pendant une période de temps, mais le paiement na pas encore été effectué ou reçu par lemprunteur ou le prêteur. ...

-

Qu'est-ce que les intérêts payables?

Qu'est-ce que les intérêts payables? Lintérêt à payer est un compte de passif, figurant au bilan dune entreprise, BilanLe bilan est lun des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisa...