Qu'est-ce que Slack budgétaire ?

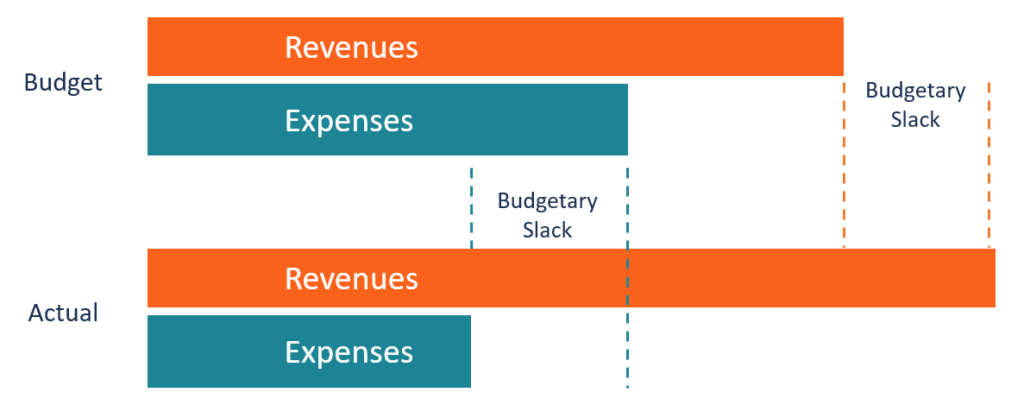

Le mou budgétaire est la pratique consistant à surestimer les dépenses et/ou à sous-estimer les revenus projetés. Recettes (également appelées ventes ou revenus) lors de la préparation d'un état budgétaire pour la prochaine période financière. C'est un coussin créé par la direction ou les gestionnaires de niveau inférieur pour préparer des estimations budgétaires qui ne seront pas difficiles à réaliser.

Dans d'autres cas, le mou budgétaire peut être le résultat de l'ajout par la direction de chiffres non vérifiés, en particulier dans les industries hautement compétitives où les changements sont courants. Un véritable énoncé budgétaire doit être honnête; il doit refléter les revenus et dépenses réels prévus.

Causes du relâchement budgétaire

Voici quelques-unes des causes courantes d'un relâchement budgétaire lors de la préparation d'un budget annuel pour l'entreprise :

1. Incertitude sur les résultats attendus

Les dirigeants d'une entreprise peuvent être confrontés à de nombreuses incertitudes quant aux résultats attendus dans une période future. Par exemple, lorsque l'entreprise lance une nouvelle gamme de produits, les gestionnaires manquent de données réelles sur le type de résultats à attendre. Par conséquent, ils seront prudents lors de l'établissement du budget pour l'exercice à venirAnnée fiscale (FY) Une année fiscale (FY) est une période de 12 mois ou 52 semaines utilisée par les gouvernements et les entreprises à des fins comptables pour formuler annuellement pour éviter de promettre au-delà de ce qu'ils peuvent réaliser. Un mou budgétaire peut survenir lorsque les managers sous-estiment les revenus attendus pour rester dans une fourchette facile à atteindre pour une nouvelle gamme de produits.

2. Asymétrie de l'information

L'asymétrie d'information se produit lorsqu'une partie possède plus d'informations sur le sujet que l'autre. Dans ce cas, les gestionnaires de niveau départemental peuvent être en mesure d'accéder à des informations privées sur les besoins en ressources, productivité des employés, et les dépenses dont la haute direction peut ne pas être au courant.

Les gestionnaires de niveau inférieur peuvent tirer parti de l'asymétrie de l'informationInformations asymétriquesLes informations asymétriques sont, comme le terme l'indique, inégal, disproportionné, ou des informations biaisées. Il est généralement utilisé en référence à un type d'accord commercial ou d'arrangement financier où une partie possède plus, ou plus détaillé, informations que l'autre. promouvoir leur intérêt personnel à l'insu de la haute direction. Ils peuvent fixer des objectifs de revenus faciles à atteindre afin qu'ils puissent être perçus comme travaillant dur par la direction, même lorsqu'ils sont assurés de surpasser les résultats de l'année précédente.

3. Récompenses dépendantes de la réalisation du budget

Dans les organisations où les récompenses et les récompenses des employés dépendent de la réalisation du budget, les gestionnaires de niveau inférieur peuvent créer des marges budgétaires pour rendre l'objectif facile à atteindre. Les managers subordonnés sont souvent sous la pression de la direction générale pour s'assurer que les objectifs fixés sont atteints, ce qui signifie qu'ils peuvent influencer le processus pour travailler en leur faveur.

Comme les gestionnaires remplissent des rôles de supervision, ils savent ce qui est réalisable et quelles ressources sont nécessaires. Ils voudraient, donc, présenter un budget de dépenses élevé tout en réduisant l'objectif de revenus attendus à un niveau facilement atteignable. Cela leur permettrait de battre facilement les objectifs fixés à chaque période et de profiter des récompenses promises, augmentations de salaire, et les promotions d'emploi.

Comment prévenir le relâchement budgétaire

L'apparition de lacunes budgétaires au sein d'une organisation peut entraîner une baisse de la productivité et des performances, car les employés s'efforcent d'atteindre des objectifs qui correspondent à leurs capacités. La mise en œuvre des mesures ci-dessous peut aider à réduire les pertes budgétaires dans une organisation :

1. Limiter le nombre de managers qui contribuent au budget

Lorsque trop de gestionnaires sont autorisés à contribuer au modèle budgétaire, ils peuvent autoriser trop de mou pour minimiser les attentes de leur entreprise. Cela permettra trop de gaspillage puisque les employés manquent de motivation pour être productifs lorsque les objectifs sont facilement réalisables.

Limiter le nombre de gestionnaires qui préparent les budgets à quelques gestionnaires agressifs peut aider à réduire la marge de manœuvre. Les gestionnaires placeront les attentes élevées pour créer un défi pour les employés de sortir de leur zone de confort et de travailler pour atteindre ces objectifs. Si les employés sont incapables d'atteindre cet objectif, ils seront motivés pour retenter le défi au cours de la prochaine période financière.

2. Un budget ne doit pas servir de base à l'évaluation des performances

La plupart des organisations utilisent le budget comme un outil pour mesurer les performances des employés au cours d'une période donnée. Les employés qui ont atteint leurs objectifs sont récompensés par des bonus et des récompenses, tandis que ceux qui ne parviennent pas à atteindre les objectifs sont réprimandés.

Cependant, cela encourage les employés à créer une marge budgétaire qui leur permet d'atteindre des objectifs facilement réalisables afin qu'ils puissent être récompensés à chaque exercice financier. Supprimer tout lien entre les performances, bonus, et le budget peut réduire la motivation à tromper le système et bénéficier d'une récompense basée sur la performance.

Inconvénients de la marge budgétaire

Une marge de manœuvre budgétaire présente les inconvénients suivants :

1. Sous-estimer les bénéfices dépeint l'entreprise comme en difficulté

Lorsque les managers subordonnés créent continuellement des cibles faciles, l'entreprise sera considérée comme sous-performante dans un marché hautement concurrentiel. Même lorsque l'entreprise est sur la bonne voie pour atteindre de nouveaux sommets, les gestionnaires épuiseront les revenus supplémentaires laissés dans le budget en raison du mou budgétaire fait au budget.

Une telle pratique décrira l'entreprise comme étant en difficulté et pourrait forcer les employés les plus performants à se tourner vers des concurrents plus puissants. Ralentir artificiellement la croissance peut également nuire aux performances de l’entreprise. Les actionnaires commenceront à mettre en doute la capacité de l'entreprise à continuer à générer des revenus.

2. La sous-estimation des revenus affectera les autres activités de l'entreprise

Lorsque les prévisions budgétaires pour l'exercice suivant montrent que les revenus sont inférieurs à ce que le top management prévoyait, l'entreprise réduira le budget des dépenses pour des fonctions importantes telles que le marketing et la publicité, recherche et développementRecherche et développement (R&D)La recherche et développement (R&D) est un processus par lequel une entreprise obtient de nouvelles connaissances et les utilise pour améliorer des produits existants et introduire, production, et les dépenses administratives SG&ASG&A comprennent toutes les dépenses non liées à la production engagées par une entreprise au cours d'une période donnée. Il comprend les dépenses telles que le loyer, La publicité, commercialisation. La réduction des budgets de dépenses affectera la viabilité à long terme de l'entreprise.

Par exemple, la réduction du budget des dépenses du département marketing limitera le potentiel de l'entreprise à obtenir de nouveaux clients et même à fidéliser les clients existants, ce qui est essentiel à la rentabilité continue de l'entreprise.

Ressources additionnelles

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Écart budgétaireÉcart budgétaireL'écart budgétaire traite des écarts comptables d'une entreprise. Le terme est le plus souvent utilisé en conjonction avec un scénario négatif. Par exemple, lorsqu'une entreprise ne parvient pas à budgétiser avec précision ses dépenses, que ce soit pour un projet donné ou pour le total des dépenses trimestrielles ou annuelles.

- Meilleures pratiques de budgétisation d'investissementMeilleures pratiques de budgétisation d'investissementLa budgétisation d'investissement fait référence au processus de prise de décision que les entreprises suivent en ce qui concerne les projets à forte intensité de capital qu'elles doivent poursuivre. De tels projets à forte intensité de capital peuvent aller de l'ouverture d'une nouvelle usine à une expansion significative de la main-d'œuvre, pénétrer un nouveau marché, ou la recherche et le développement de nouveaux produits.

- Budget du projetBudget du projetLe budget du projet est un outil utilisé par les chefs de projet pour estimer le coût total d'un projet. Un modèle de budget de projet comprend une estimation détaillée de tous les coûts susceptibles d'être engagés avant l'achèvement du projet.

- Analyse des écarts de revenusAnalyse des écarts de revenusL'analyse des écarts de revenus est utilisée pour mesurer les différences entre les ventes réelles et les ventes attendues, sur la base des mesures du volume des ventes, mélange des ventes

-

Qu'est-ce qu'un gestionnaire de fonds ?

Un gestionnaire de portefeuille est une personne ou une entité qui gère les actifs financiersActifs financiersLes actifs financiers font référence aux actifs résultant daccords contractuels sur les fl

-

Qu'est-ce qu'un déficit budgétaire ? Causes et solutions du déficit

Si vous faites attention à la politique, travailler pour une entreprise, ou sont souvent entourés de comptables, vous avez probablement entendu parler dun déficit budgétaire. Alors que la façon dont l

la finance

- Qu'est-ce qu'un budget programme ?

- Qu'est-ce qu'une contrainte budgétaire ?

- Qu'est-ce qu'un budget de roulement?

- Qu'est-ce qu'un budget publicitaire ?

- Qu'est-ce qu'un budget équilibré ?

- Qu'est-ce que la budgétisation ascendante ?

- Qu'est-ce qu'un budget ?

- Qu'est-ce que la budgétisation base zéro ?

- Qu'est-ce que la budgétisation incrémentielle ?

-

Qu'est-ce qu'un budget de projet ?

Qu'est-ce qu'un budget de projet ? Le budget de projet est un outil utilisé par les chefs de projet pour estimer le coût total dun projet. Un modèle de budget de projet comprend une estimation détaillée de tous les coûts susceptibles d...

-

Qu'est-ce que la budgétisation descendante ?

Qu'est-ce que la budgétisation descendante ? La budgétisation descendante fait référence à une méthode de budgétisation dans laquelle la direction généraleStructure de lentrepriseLa structure de lentreprise fait référence à lorganisation de diff...