Bénéfice avant intérêts et impôts :EBIT défini

Le bénéfice avant intérêts et impôts (EBIT) est une mesure financière courante utilisée pour évaluer la rentabilité d'exploitation d'une entreprise. Parce qu'il exclut certains revenus et coûts hors exploitation tels que les intérêts et les impôts, L'EBIT peut être utilisé pour fournir une image des performances commerciales sous-jacentes d'une entreprise et de sa capacité à générer des bénéfices sur les ventes.

Qu'est-ce que le bénéfice avant intérêts et impôts (EBIT) ?

L'EBIT est le revenu net d'une entreprise hors paiements d'intérêts et impôts sur les bénéfices — le bénéfice net d'une société hors paiements d'intérêts et impôts sur les bénéfices. L'EBIT est une mesure utile pour les chefs d'entreprise qui souhaitent surveiller la capacité de leur entreprise à gagner suffisamment pour générer des bénéfices pour les propriétaires d'entreprise, rembourser la dette et financer les opérations courantes.

Points clés à retenir

- L'EBIT est une mesure clé de la rentabilité opérationnelle d'une entreprise.

- L'EBIT est le résultat net d'une entreprise hors paiements d'intérêts et impôts sur les bénéfices.

- Parce qu'il exclut les intérêts et les impôts, l'examen de l'EBIT peut fournir une image plus claire de la performance commerciale sous-jacente que l'examen du résultat net.

- Cependant, L'EBIT peut être un indicateur trompeur pour les entreprises très endettées ou celles qui possèdent de grandes quantités d'actifs fixes.

- L'EBIT se calcule facilement à partir du compte de résultat d'une entreprise.

- Il existe deux façons de calculer l'EBIT :de haut en bas et de bas en haut. Les deux méthodes peuvent produire des résultats différents dans certains cas.

- La méthode descendante illustre la performance commerciale des entreprises aux structures d'exploitation complexes, mais la méthode ascendante peut être plus simple à utiliser pour les petites entreprises.

EBIT expliqué

En tant que mesure financière, c'est un peu similaire au résultat d'exploitation de l'entreprise, et les deux termes sont parfois utilisés de manière interchangeable. Cependant, L'EBIT diffère du résultat opérationnel car il peut inclure des produits et des charges provenant de sources non opérationnelles, tels que les amortissements et les frais de restructuration. L'EBIT peut être utilisé pour analyser la rentabilité sous-jacente d'une entreprise sans les effets de la structure du capital (proportions de la dette et des capitaux propres) et des dispositions fiscales.

Pourquoi l'EBIT est-il important ?

L'EBIT est une mesure importante pour les chefs d'entreprise, ainsi que les investisseurs et les prêteurs potentiels - bien que ce ne soit pas l'un des indicateurs figurant dans les principes comptables généralement reconnus (PCGR). C’est une mesure clé de la capacité de l’entreprise à générer des bénéfices sur les ventes. Il constitue également la base de mesures de prêt clés telles que le ratio de couverture des intérêts (comme j'en parlerai plus tard). Certaines entreprises déclarent l'EBIT comme un indicateur de performance clé. Mais même si une entreprise ne déclare pas son EBIT, il peut être calculé à partir du compte de résultat de l'entreprise.

Formule et calculs d'EBIT

Il existe deux manières de calculer l'EBIT :de haut en bas et de bas en haut. La méthode descendante commence par le résultat net de l'entreprise, comme indiqué dans son compte de résultat, et rajoute les intérêts et impôts payés :

BAII = revenu net + intérêts + impôts

La méthode ascendante commence par le chiffre d'affaires de l'entreprise et déduit le coût des marchandises vendues (COGS) et les dépenses d'exploitation :

BAII = revenus - CMV - dépenses d'exploitation

Dans de nombreux cas, ces deux méthodes de calcul donneront le même résultat. Cependant, les méthodes donneront des résultats différents si le revenu net de l'entreprise comprend des revenus qui ne proviennent pas des ventes et/ou s'il comprend des dépenses qui ne sont pas des dépenses d'exploitation.

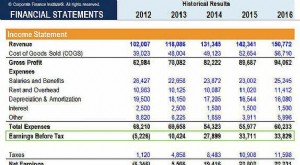

Exemple d'EBIT

Voici un exemple d'utilisation de l'EBIT pour mesurer la rentabilité. Supposons que le compte de résultat d'une entreprise comprend les informations suivantes :

Chiffre d'affaires 1 $, 200, 000 Coût des ventes 850 $, 000 Dépenses d'exploitation 120 $, 000 Frais d'intérêts 70 $, 000 Taxes 50 $, 000 Revenu net 110 $, 000Calcul de l'EBIT selon l'approche « top-down » :

BAII = 110 $, 000 + 50 $, 000 + 70 $, 000 =230 $, 000

Calcul de l'EBIT selon l'approche « bottom-up » :

BAII = 1 $, 200, 000 – 850 $, 000 – 120 $, 000 =230 $, 000

Dans cet exemple, les deux calculs donnent le même résultat, parce que l'entreprise n'a pas de revenus qui ne proviennent pas des ventes, ou toutes dépenses qui ne sont pas des dépenses d'exploitation (hors taxes et intérêts).

Mais supposons que l'entreprise ait subi une restructuration. Elle a vendu un métier qui était performant mais qui n'était pas au cœur de son activité, et elle a fait appel à des consultants pour l'aider à repenser le reste de son activité. Le compte de résultat ressemblerait à ceci :

Chiffre d'affaires 1 $, 200, 000 Coût des ventes 850 $, 000 Dépenses d'exploitation 120 $, 000 Gain sur disposition d'actif 40 $, 000 Frais de restructuration 60 $, 000 Frais d'intérêts 70 $, 000 Taxes 50 $, 000 Revenu net 90 $, 000Le calcul de l'EBIT en utilisant l'approche descendante donne le résultat suivant :

BAII = 90, 000 + 50, 000 + 70, 000 =210 $, 000

Mais le calcul de l'EBIT en utilisant l'approche ascendante donne ce qui suit :

BAII = 1, 200, 000 – 850, 000 – 120, 000 =230 $, 000

Dans ce cas, la méthode descendante de calcul de l'EBIT donne un résultat différent de la méthode ascendante, car il capture les dépenses hors exploitation liées à la restructuration de l'entreprise. La différence entre les deux calculs représente les 20 $, 000 perte nette due à la restructuration :un 40 $, 000 gain de la vente de l'actif moins 60 $, 000 en charges de restructuration.

Pour cette raison, la méthode descendante est parfois utilisée pour analyser les performances commerciales des grandes entreprises aux structures d'exploitation complexes. Cependant, pour les petites entreprises et les startups aux structures plus simples, la méthode ascendante peut être plus simple à utiliser.

EBIT et impôts

Supprimer les taxes d'un indicateur de rentabilité clé peut sembler étrange, puisque, comme Benjamin Franklin l'aurait dit, « Dans ce monde, rien n'est certain, sauf la mort et les impôts. Mais les taxes professionnelles ne sont pas appliquées dans la période au cours de laquelle elles sont encourues. Les pertes d'une période peuvent donner lieu à des crédits d'impôt que l'entreprise peut reporter sur des périodes ultérieures, parfois pendant de nombreuses années. En outre, la législation fiscale est sujette à changement sans préavis, il est donc possible pour les entreprises de déclarer des bénéfices nets inférieurs ou supérieurs par rapport aux années précédentes simplement en raison de modifications fiscales. Donc, l'exclusion de l'effet des impôts sur les bénéfices déclarés peut donner aux chefs d'entreprise une indication plus claire de la performance de l'entreprise d'une année sur l'autre.

La suppression des taxes des indicateurs de performance des entreprises est également utile lors de la comparaison d'entreprises dans différents pays, ou même dans des états différents, puisque les taux d'imposition peuvent différer considérablement d'une juridiction à l'autre.

EBIT et dette

Supprimer l'effet de la dette de la mesure de performance clé d'une entreprise peut être utile lorsque l'entreprise s'est endettée pour investir pour l'avenir. Le bénéfice d'exploitation de l'entreprise peut commencer à récolter les fruits de l'investissement supplémentaire même si le coût du service de la dette déprime les bénéfices nets. Cela se traduira par une amélioration de l'EBIT.

Les entreprises peuvent avoir des structures de capital très différentes, et cela peut rendre leur revenu net très différent même si les entreprises sous-jacentes sont similaires. Les managers peuvent utiliser l'EBIT pour comparer les performances sous-jacentes de leur propre entreprise avec celles d'entreprises similaires qui ont des structures de capital différentes. Cela peut être un meilleur indicateur de la compétitivité des entreprises qu'une simple comparaison du revenu net.

Utilisation de l'EBIT

L'EBIT peut être une meilleure mesure que le résultat net lorsqu'une entreprise est fortement endettée. Par exemple, supposons qu'une entreprise a un compte de résultat qui ressemble à ceci :

Chiffre d'affaires 1 $, 200, 000 Coût des ventes 850 $, 000 Dépenses d'exploitation 120 $, 000 Frais d'intérêts 300 $, 000 Taxes 50 $, 000 Perte nette 120 $, 000Le calcul de l'EBIT par l'une ou l'autre des deux méthodes décrites ci-dessus nous montre que bien que l'entreprise ait subi une perte, elle est entièrement due à ses coûts de service de la dette très élevés :

Méthode descendante

BAII = (120, 000) + 300, 000 + 50, 000 =230 $, 000

Méthode ascendante

BAII = 1, 200, 000 – 850, 000 – 120, 000 =230 $, 000

L'activité sous-jacente est rentable. Selon les circonstances, donc, résoudre les problèmes financiers de cette entreprise pourrait passer par une restructuration de la dette, une campagne de réduction des coûts et/ou des ventes d'actifs.

Une mesure clé souvent utilisée par les chefs d'entreprise et les prêteurs pour déterminer le montant de la dette qu'une entreprise peut gérer est le ratio de couverture des intérêts (ICR). Ceci est calculé comme :

RIC = EBIT / intérêts débiteurs

L'ICR indique la proportion du bénéfice avant impôt de l'entreprise qui sera consacrée au service de la dette. Plus cette proportion est élevée, plus il est probable que l'entreprise aura des difficultés à payer ses dettes. Un ICR de 1,5 ou moins est souvent considéré comme un signe de surendettement. Dans l'exemple ci-dessus, l'ICR est de 230 $, 0000/300$, 000 =0,767, ce qui signifie que l'entreprise ne gagne pas assez pour couvrir ses dettes.

Cependant, il peut être important de surveiller l'ICR sur une période de temps, plutôt que de prendre des décisions basées sur une seule période. Les entreprises peuvent connaître une volatilité considérable de leur résultat net sans nécessairement être insolvables. Supposons que cette entreprise ait normalement un chiffre d'affaires d'environ 1 $, 500, 000 et coût des ventes 750 $, 000 mais a été affectée par un événement météorologique défavorable inhabituel qui a temporairement perturbé ses chaînes d'approvisionnement et les opérations de ses clients, entraînant une baisse des ventes et une augmentation du coût des ventes. Le calcul de l'EBIT en utilisant la méthode ascendante donne un EBIT de 630 $, 000 et un ICR sain de 2,1.

EBIT vs EBITDA

Bénéfice avant intérêts, impôts, la dépréciation et l'amortissement (EBITDA) est une mesure du bénéfice d'exploitation qui est quelque peu similaire à l'EBIT. Cependant, comme son nom l'indique, il diffère de l'EBIT en ce qu'il exclut également la dépréciation et l'amortissement des immobilisations telles que les bâtiments et l'équipement. À cause de ce, L'EBITDA peut donner une impression plus favorable du résultat opérationnel de l'entreprise que l'EBIT, en particulier si une entreprise a des immobilisations importantes.

Avantages et limites de l'EBIT

Les entreprises disposant d'actifs immobilisés importants peuvent avoir une vision déformée de la performance de l'entreprise en utilisant l'EBIT, car il comprend la dépréciation et l'amortissement. L'EBIT peut également être une mesure trompeuse pour les entreprises à fort effet de levier. Considérons deux entreprises qui ont des bénéfices d'exploitation similaires, mais l'un a des dettes beaucoup plus importantes que l'autre. L'entreprise la plus endettée a des coûts de service de la dette plus élevés et un revenu net plus faible pour cette raison et est donc plus susceptible d'être incapable de payer ses dettes. La comparaison de l'EBIT des deux sociétés peut donner une fausse impression que les deux sont également financièrement solides.

Finalement, L'EBIT ne mesure pas les flux de trésorerie. Il est possible pour une entreprise d'avoir un EBIT positif mais un flux de trésorerie d'exploitation négatif. Les entreprises peuvent se replier en raison du manque de liquidités disponibles même si elles sont rentables par d'autres mesures, surtout s'ils sont très endettés.

Mais même en tenant compte de certaines de ses limites, L'EBIT est une mesure utile pour les chefs d'entreprise qui souhaitent surveiller la capacité de leur entreprise à gagner suffisamment pour générer des bénéfices pour les propriétaires d'entreprise, remboursez la dette et financez les opérations en cours, en particulier lorsque vous les visualisez à l'aide d'un logiciel de comptabilité doté de tableaux de bord complets. Il est également utile pour les investisseurs et les prêteurs, car il focalise l'attention sur la rentabilité opérationnelle de l'entreprise et fournit une règle empirique utile pour évaluer la capacité de l'entreprise à payer ses dettes.

-

Qu'est-ce que les intérêts courus,

et comment ça marche ? Si vous avez récemment consulté vos relevés de prêt ou de placement, vous avez peut-être vu une ligne pour « intérêts courus » ou « intérêts estimés ». Cette ligne est pa

-

Comprendre les taxes sur un IRA hérité et les règles de l'IRA hérité

Quest-ce quun IRA hérité ? Quels sont les impôts sur un IRA hérité ? Un IRA hérité fait référence à un IRA qui est transmis du titulaire du compte dorigine à un bénéficiaire après le décès du titulai

la finance

- Définition et utilisations de l'intérêt à court terme

- Payer les dettes et les impôts avant de distribuer les actifs d'une fiducie

- Prêts-cadeaux et impôts

- Règlement de la dette et impôts

- Revenu du portefeuille et impôts

- Taxes et frais de négociation journalière

- Dois-je payer des impôts sur mon compte courant ?

- Impôts et crypto

- EBITDA – Bénéfice avant intérêts,

-

Qu'est-ce que le bénéfice avant impôt (EBT) ?

Qu'est-ce que le bénéfice avant impôt (EBT) ? Bénéfice avant impôt, ou revenu avant impôt, est le dernier sous-total trouvé dans le compte de résultat. Le bénéfice avant le revenu netRevenu netLe revenu net est un poste clé, non seulement dans le...

-

Intérêt :définition et explication

Intérêt :définition et explication Que vous contractiez un prêt ou que vous cherchiez un endroit pour faire fructifier votre argent, vous rencontrerez sans aucun doute de lintérêt. Ce concept financier de base est un élément fondamenta...